夜雨聆风

夜雨聆风

1% vs 40%,中外生命科学工具差距竟如此悬殊!

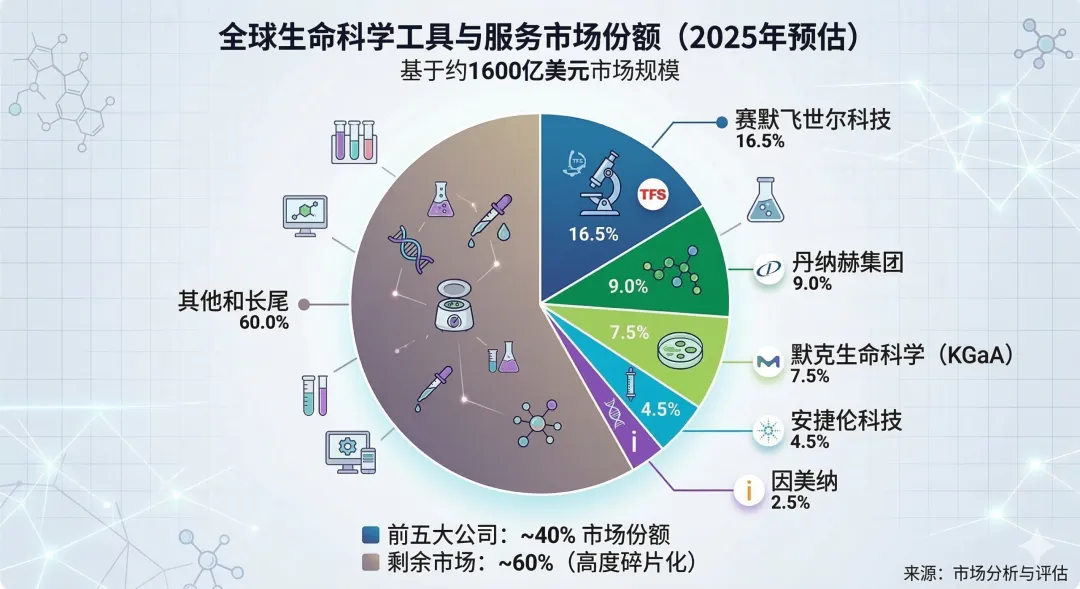

如果用一个数字来描述当前全球生命科学工具行业的格局,那就是:40% vs 1%。

全球排名前五的生命科学工具企业,占据了约40%的市场份额;而中国排名前五的企业,在全球市场中的占比,却只有约1%。

这是一个极具冲击力的对比。但更值得思考的问题是:这1%与40%的差距,究竟意味着什么?

是简单的规模差距,还是更深层的产业控制权差距?

01

40%的背后

不是规模,而是“底层控制权”

很多人看到40%,第一反应是:海外龙头更大、更强。但如果只停留在“规模认知”,其实是低估了问题的本质。

全球生命科学工具巨头——无论是赛默飞、丹纳赫,还是安捷伦、布鲁克,本质上掌控的,并不是单一产品,而是整个科研与诊断体系的底座。

它们控制的,是三层核心能力:

第一层,是设备入口。谁掌控仪器,谁就掌控样本入口。

第二层,是技术与试剂体系。从试剂到耗材,形成高度绑定的生态闭环。

第三层,是数据与标准体系。检测方法、数据格式、质量控制标准,最终都由头部企业定义。

这三层能力叠加,构成了真正的行业壁垒。

所以,40%的意义,从来不只是市场份额,而是:对全球生命科学体系的话语权与规则制定权。

02

1%的现实

国产生命科学企业卡在哪里?

反过来看中国。1%的占比,并不是因为没有企业在努力,而是因为大多数企业,仍然停留在“局部能力”。

表面上,中国生命科学工具企业这些年发展迅速:仪器国产化率不断提升,部分细分领域实现突破,出海节奏逐步加快。

但如果把视角放到全球竞争,会发现几个关键问题。

首先,是产品结构碎片化。多数企业聚焦单一赛道:有的做仪器,有的做试剂,有的做服务。但缺乏“系统级整合能力”。

而在生命科学领域,真正的竞争,从来不是单点,而是体系。

其次,是核心技术与底层平台缺失。很多产品可以做出来,但底层原理、关键组件、核心算法,仍然依赖海外。

这意味着什么?意味着你可以参与竞争,但很难主导竞争。

第三,是标准与数据能力缺位。在全球体系中,谁定义标准,谁就掌握主动权。

而中国企业,大多数仍然是“遵循者”,而非“制定者”。

这也是为什么,即使产品在国内市场占据一定份额,在全球市场上,依然难以形成真正影响力。

03

真正的差距

不是技术,而是“体系能力”

很多讨论,会把问题归结为“技术差距”。

但如果深入看,会发现一个更本质的问题:差距,不在单项技术,而在系统能力。

海外龙头的竞争方式,是平台化:仪器+试剂+软件一体化,产品+服务+数据闭环,科研+临床+产业贯通。而中国企业,大多数仍然是“产品导向”。

这种差异,直接导致两种完全不同的商业模式:一种,是卖产品;另一种,是构建生态。

前者容易被价格竞争侵蚀,后者则可以形成长期壁垒。

换句话说:中国企业的问题,不是“做不出来”,而是“做不成体系”。

04

趋势正在变化

中国企业的三大破局路径

尽管差距明显,但趋势同样在发生变化。

尤其是在政策、市场与技术的多重驱动下,中国生命科学工具行业,正在出现新的破局路径。

第一,是国产替代向“国产体系”升级。过去,国产替代更多是“替代单个产品”;未来,将转向“替代整套解决方案”。

谁能提供完整的实验室解决方案,谁就更有机会打破外资壁垒。

第二,是数据与AI能力的崛起。随着AI在生命科学中的深入应用,数据正在成为新的核心资产。这对中国企业来说,是一个“弯道机会”。

因为在数据规模与应用场景上,中国具备天然优势。

第三,是全球化路径重构。未来的出海,不再是简单的产品输出,而是:本地化服务能力、合规与标准能力、多区域供应链布局。

谁能真正建立“全球运营能力”,谁才有资格参与下一轮竞争。

05

从1%到未来

中国企业真正要跨越的是什么?

如果把时间拉长到未来十年,中国生命科学工具企业要跨越的,绝不只是市场份额。

而是三个更关键的门槛:第一,是从“产品公司”到“平台公司”。第二,是从“制造能力”到“标准能力”。第三,是从“国内竞争”到“全球规则参与”。

这三个转变,本质上指向同一个核心:产业控制权的转移。

因为在生命科学这个行业,真正决定格局的,从来不是谁卖得多,而是谁掌控底层。

结语

1%,只是起点

中国生命科学的下一次跃迁

40%与1%的差距,看似是一个数字问题。

但本质上,是一场关于“谁定义未来生命科学体系”的竞争。

过去,中国企业更多是在既有体系中成长;未来,中国企业需要参与甚至重构这个体系。

这是一条更难的路。但也正因为难,才意味着真正的机会。

如果说过去十年,中国生命科学工具行业完成的是“追赶”;那么未来十年,真正的命题,将是:能否从追赶者,走向定义者。

而一旦这一跃迁发生,那1%的数字,或许只是一个开始。

如果群满了或者二维码过期,也可以添加下方乘风微信,单独拉您进群交流: