夜雨聆风

夜雨聆风

LinkTalk- 并购和AI,都在工具层打转

并购密集,工具补齐

2025年,国产EDA行业有两件事同时在发生。

一是并购密集提速。据统计,近两年国内至少已有20笔投资和收购交易涉及EDA公司。头部厂商的逻辑很清晰:对标海外三巨头当年的路径,通过持续并购把缺失的工具环节补齐,最终拼出一套完整的全流程工具链。这条路有其合理性,海外三巨头自成立以来已合计完成超230次并购,工具链的完整性本身就是长期积累的结果。

图1:国产EDA头部厂商近年主要并购事件

数据来源:新华网 / OFweek电子工程 / 证券时报,2024–2025年

1

AI进场,效率在升

然后是AI开始进入EDA流程。AI辅助布局布线、智能验证、自动化仿真,各家厂商都在跟进。EDA软件加入AI算法可以提升智能化程度,工程师在Debug、仿真等环节的工作效率会大幅提升。这些都是真实的进展。

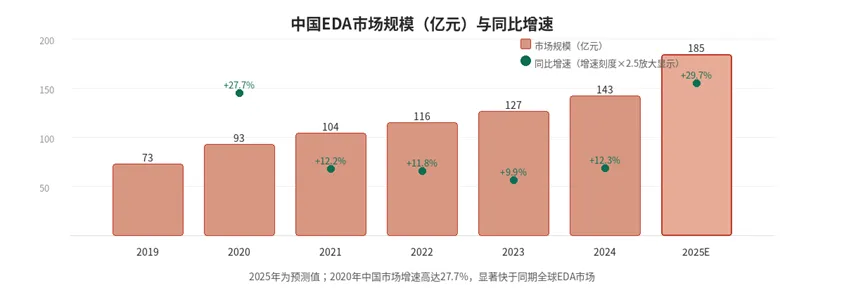

与此同时,中国EDA市场本身也在快速扩张,成为全球增速最快的区域市场之一。

图2:中国EDA市场规模与增速(2019–2025E)

数据来源:中国半导体行业协会 / SEMI / 中商情报网,2024–2025年

2

两件事,同一个盲区

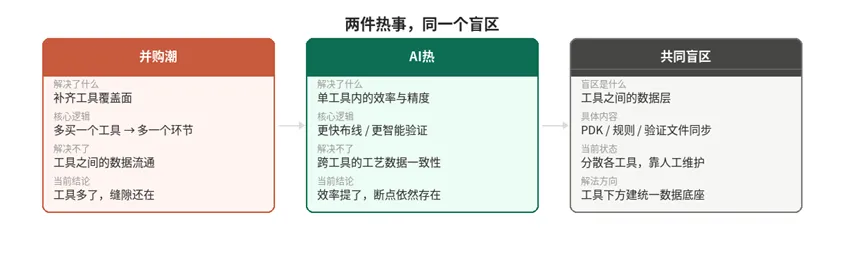

并购补齐的是工具的数量和覆盖面,AI提升的是工具内部的操作效率。但有一个问题,这两件事都没有直接触碰。

行业分析人士指出,国产头部厂商并购其他中小EDA企业能够补足或强化某些短板,但依然无法形成全链路的EDA解决方案。工具买来了,为什么还是无法形成全链路?答案藏在工具和工具之间。每一个EDA工具都有自己的数据格式、自己的规则定义方式、自己对PDK的理解和处理逻辑。工具拼在一起,不等于数据就能流通起来。

图三:并购潮与AI热——共同盲区

数据来源:EDA星球 / 每日经济新闻,2025年

3

We are on the next level

工具层之下,还有一层:工艺数据的系统化管理。PDK里的规则、DRM里的约束、LVS的网表定义、器件模型的版本——这些东西分散在不同文件、不同工具、不同团队里,靠人工维护它们之间的同步。工艺迭代了,更新一处,不一定处处同步。

这层差距不在并购的议程里,也不在AI的优化范围内。它需要的不是更多工具,而是在工具之下建立一套以PDK为核心的统一数据模型,让规则变更能够自动传导,让各个工具从同一个数据源取数,而不是各自维护各自的一份。

联方的DES2做的是这个层次的工作。不是替换工程师现有的工具,而是在工具下方建数据基础设施。行业热闹的部分在工具层,我们选择的位置在它下面一层。

CUSTOMER-DRIVEN

ACCOUNTABILITY

INTEGRITY