夜雨聆风

夜雨聆风

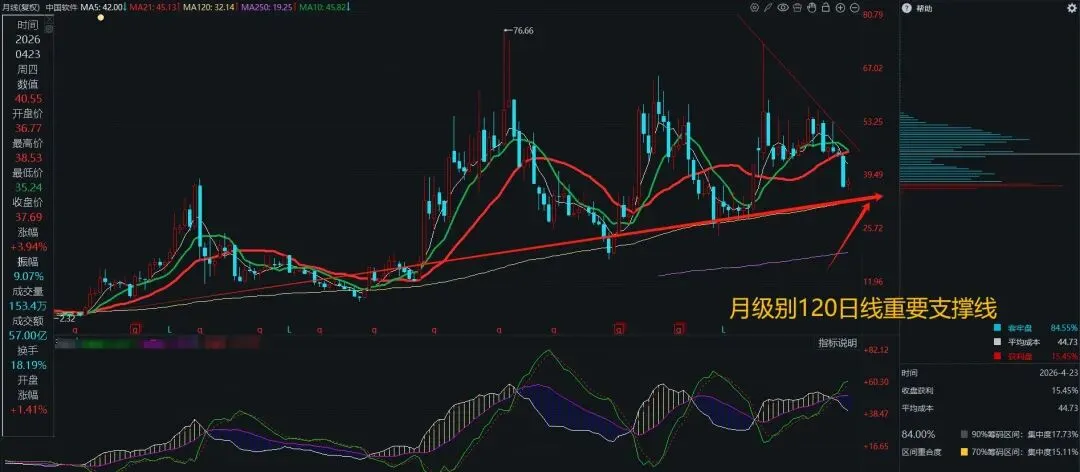

(中国软件)一些变化,建议关注!

点赞财神到你家

关注暴富不迷路

中国软件有没有可能下探到30元,月级别120日线位置,年报业绩一公布来看没有特殊情况干预,继续下探有点难度!这里是否存在业绩反转,持续关注2026年一季度业绩披露!

一、主营业务

中国软件是我国软件和信息技术服务业的核心国企,旗下两大业务板块为“基础软件”和“党政核心应用解决方案”。公司以控股子公司麒麟软件(国产操作系统龙头)和参股公司达梦数据(国产数据库龙头)为两大核心资产,构成“OS+数据库”双轮驱动的底层信创底座,在国产基础软件和关键基础设施信息化领域具备高度稀缺性。此外,公司三大业务条线还包括自主软件产品、行业解决方案和服务化业务,深度服务于政务、金融、交通等关基行业的信息化与国产化替代进程。

二、AI布局

中国软件在AI领域以麒麟操作系统为根基,聚焦“算力—系统—应用—模型”的纵向整合。2025年,麒麟软件发布银河麒麟操作系统V11,深度融入AI技术并实现多厂商算力的统一适配与安全管控。其创新推出的银河麒麟AI子系统采用“AI SDK-AI Runtime-推理框架”三层解耦架构,可统一支持国内外主流AI芯片与框架,并通过154个标准化接口赋能政务智能问答、公文辅助等场景,构建起安全高效的AI算力底座。同时,麒麟软件还打造了多样化算力融合云平台(KFA),在异构计算与算力调度方面构筑差异化竞争力,全力助力关基行业全栈国产化与AI化转型。

三、业绩情况

2025年前三季度,公司实现营业总收入31.98亿元,同比增长9.50%;归母净利润虽仍为负值(-1.04亿元),但亏损幅度已同比大幅收窄69.18%。公司预计2025全年归母净利润约为-4,900至-4,100万元,较上年-4.13亿元的巨额亏损实现了显著减亏,核心驱动在于业务转型升级初见成效以及党政核心应用解决方案盈利能力的提升。尤其值得关注的是,两大核心资产业绩亮眼:麒麟软件前三季度实现营收9.10亿元(+16.09%)、净利润2.03亿元(+39.74%);达梦数据实现营收8.30亿元(+31.90%)、归母净利润3.30亿元(+89.11%),为未来盈利反转奠定了扎实的资产基础。

四、机构调研情况

公司凭借其在国产基础软件与信创领域的核心龙头地位,持续获得主流券商的高度关注。国投证券近期给予“买入-A”评级并给出6个月目标价51.33元,认为基础软件行业在国产替代大趋势下具备确定性的渗透率提升空间。民生证券也给出了“增持”评级,强调公司单季度利润已出现大幅改善,其核心资产构筑的长期竞争力值得持续跟踪。尽管公司当前整体利润端仍承压,但机构对其中长期发展前景保持积极预期,尤其看好两大资产在信创放量过程中的利润弹性与估值提升空间。

友情建议:

低位布局,不追高,不炒概念,不加杠杆,余钱投资,自己亲自投资,不购买加入所谓的会员群,有情绪感知能力(判断市场板块冷热程度),多学习理财相关金融知识。

PS:本文是个人复盘记录,不作为买卖建议。