夜雨聆风

夜雨聆风

a16z:软件,吃掉了世界

来源:a16z《Charts of the Week》栏目

参考原文:Charts of the Week: Software Ate the World

本文为仅供学习交流,所有数据与观点版权归原作者所有。

软件,吃掉了世界

铁路时代的 GPT 时刻;新闻业的下一个十年

科技 | 观点 | 文化 | 图表

软件吃掉了世界

我们当然有立场,但话说回来——科技对全球经济的重要性,再怎么强调都不算夸张。

你甚至可以说:软件,真的,吃掉了世界。

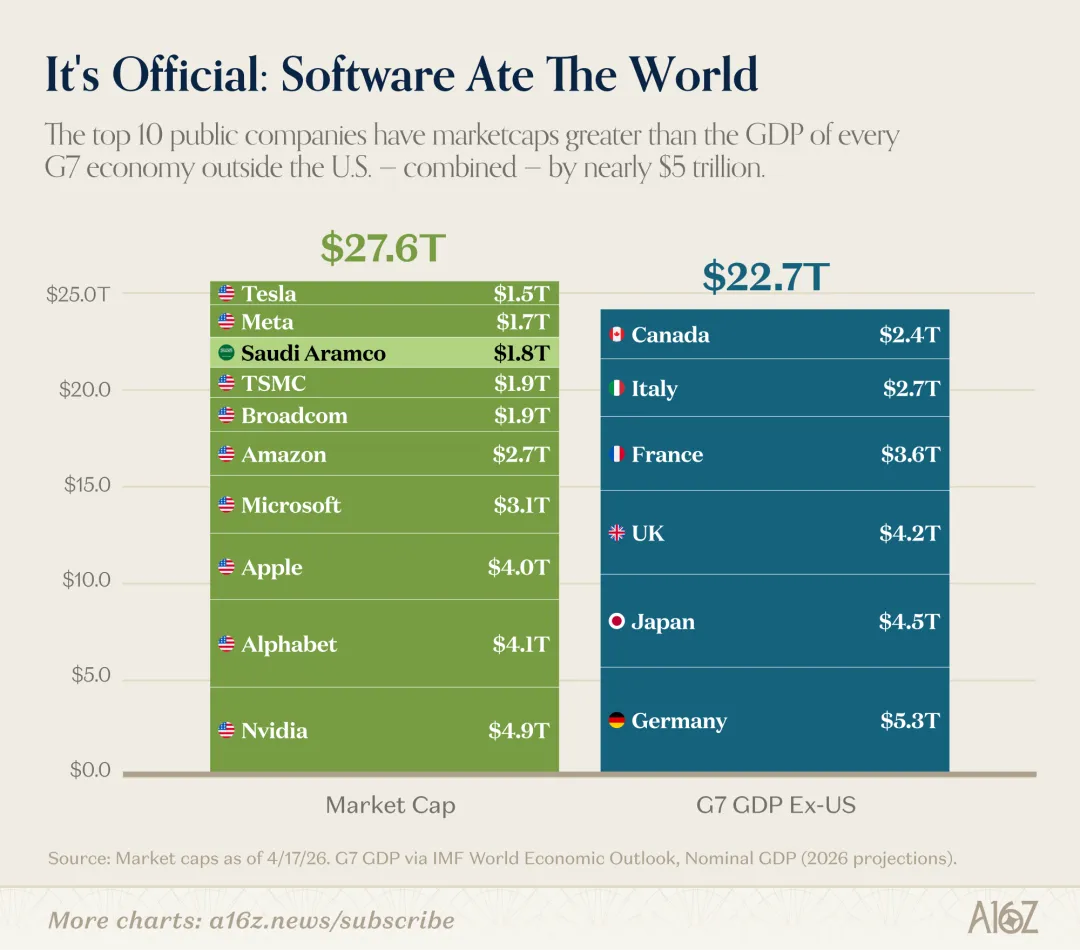

全球市值 Top 10 的上市公司,加起来已经比 G7(美国除外)六国的 GDP 总和还要大——即便把沙特阿美(Saudi Aramco)剔除(毕竟没人会把它算成”科技公司”,虽然它最早是在旧金山创立的[1]),结论依然成立。

公平地说,Top 10 名单里更准确的描述是”科技 + 半导体(再加上不知道该怎么归类的特斯拉和苹果)”,而不是纯粹的软件公司。但核心结论不变:科技不只是大事,是这个时代最大的事。

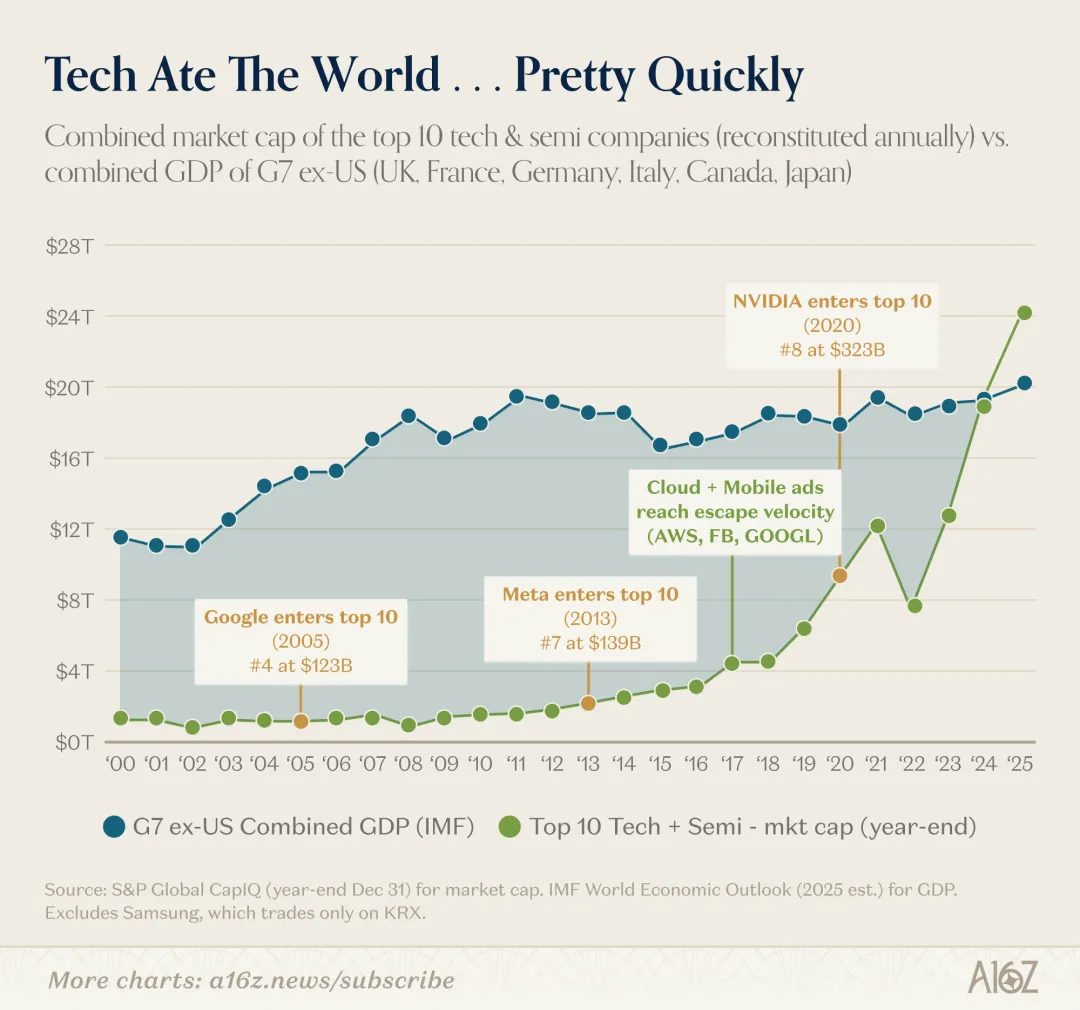

而且,科技对全球的”接管”,其实是相当晚近才发生的事:

直到 2016—2017 年云计算真正起飞之前,Top 10 科技公司在 G7(除美国)GDP 中只占很小一部分。从那以后,不到十年时间,它们的合计市值就已经超越了”全世界除中国以外”的 GDP 总和。

更何况,科技的崛起远不止是一次”江山易主”。

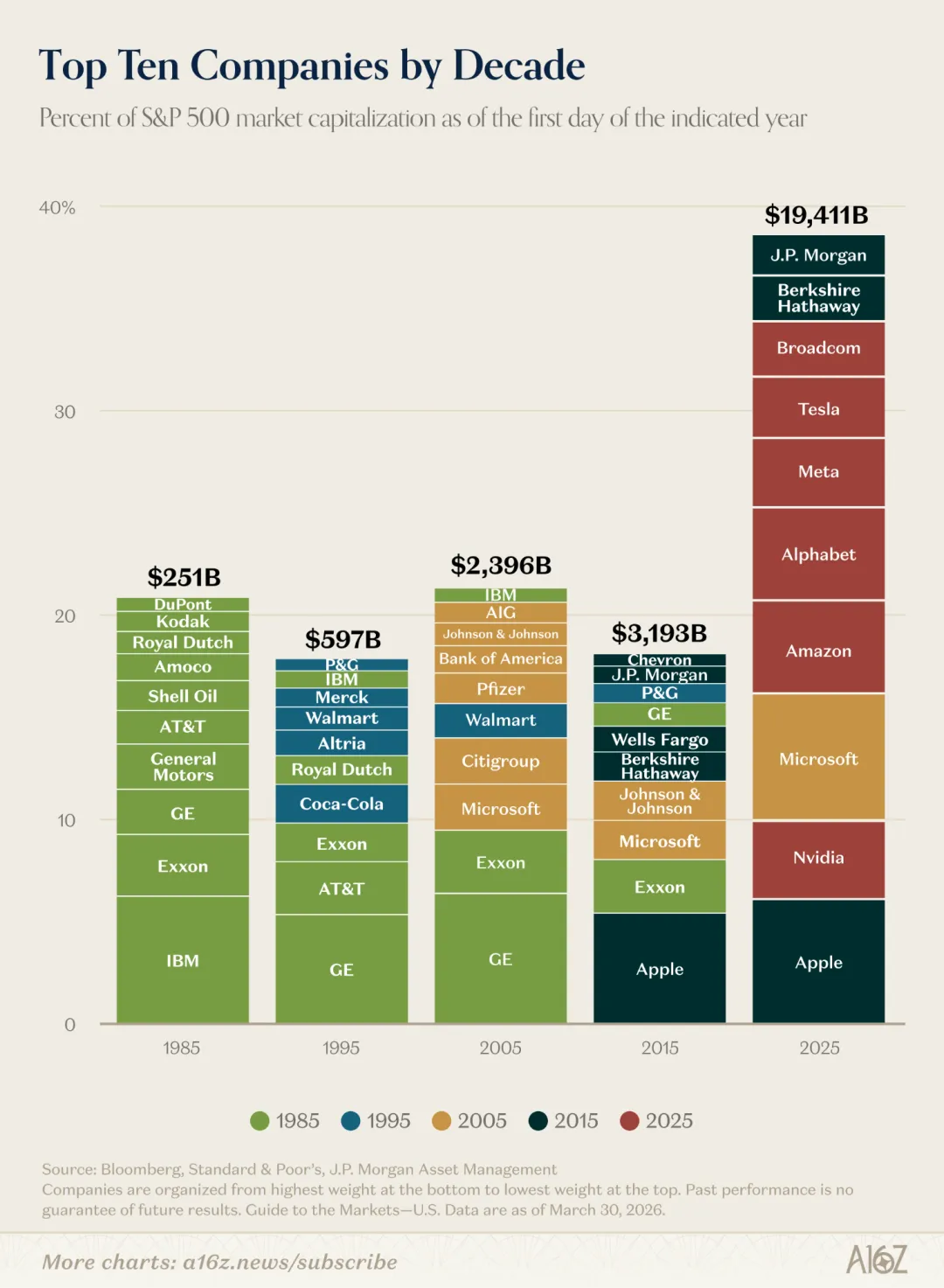

最大的公司,比十年前的最大公司,大得多:

标普 500 指数中前十大公司的合计市值,比 2015 年增长了大约 6 倍,在整个指数中所占份额也翻了一倍左右。

这其中确实发生了一次”换班”。Top 10 的成员构成相比过去几十年发生了戏剧性的变化。截至 2025 年,Top 10 中只有 3 家公司是从上一个十年延续下来的,而能从二十年前一路扛到今天的——只剩微软一家科技公司。

如果你是 2015 年的投资人,试图用当时榜单上最大的公司作为”天花板”来给科技公司估值——那你低估的上限,可能就差出”6 倍那么多英里”。本质上,科技公司”打破了模型”——它们重新定义了”一家公司能长到多大”的物理上限。

而且这个上限,似乎还在继续往外推。

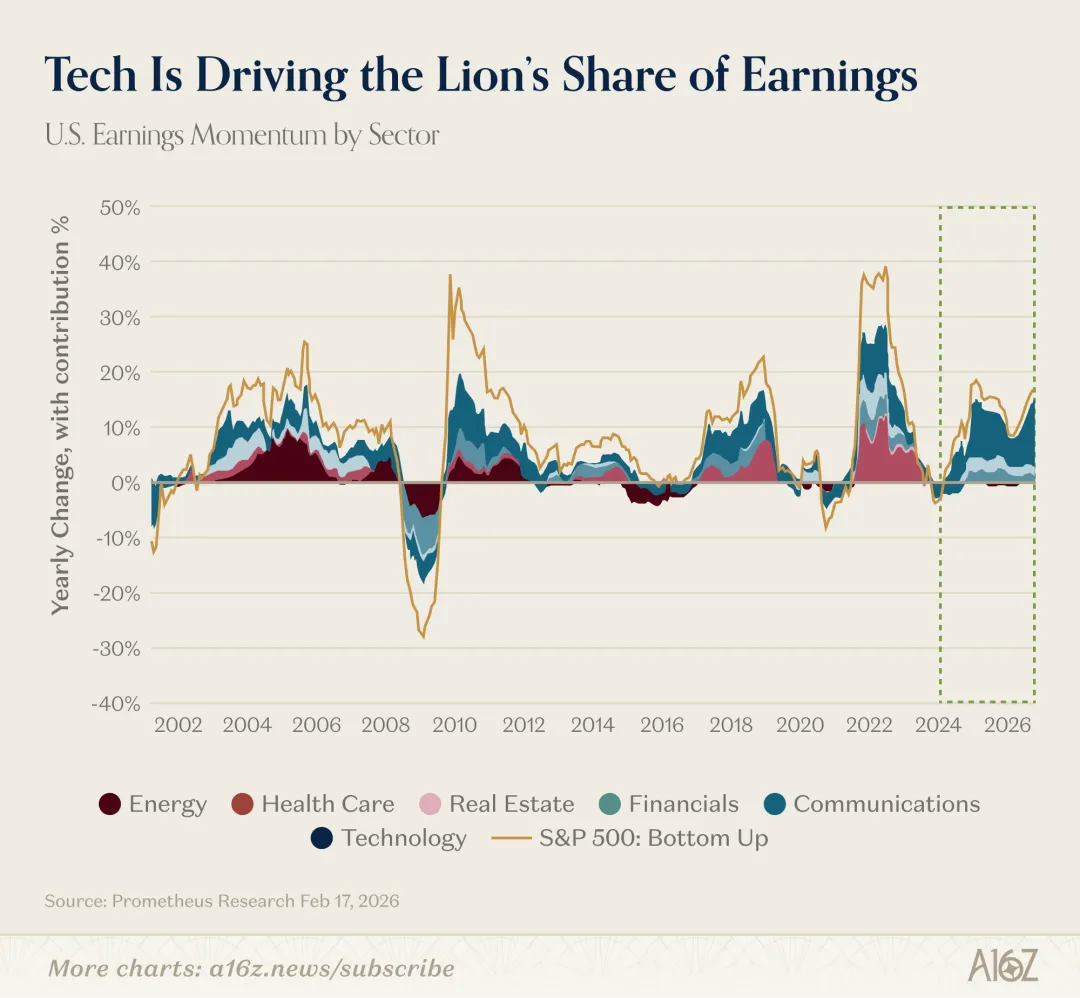

事实上,最近一段时间,科技对全球增长故事的中心地位变得更加突出。上周我们提到,科技板块的盈利预期增速大约是其他板块的 2 倍。但如果把时间拉得更长一点,你会发现:科技对整个市场盈利增长的贡献,已经达到了历史性的水平。

自 2023 年以来,科技板块大致贡献了全市场盈利增长的 60% 以上。

本世纪以来,除了 2000 年代初能源板块短暂登顶的一段时间,没有任何其他行业能在这么长时间里、以这样的体量主导整个盈利故事。

说到这一步,可以下个判断:科技已经不是周期里的一环,它本身就是这个周期。

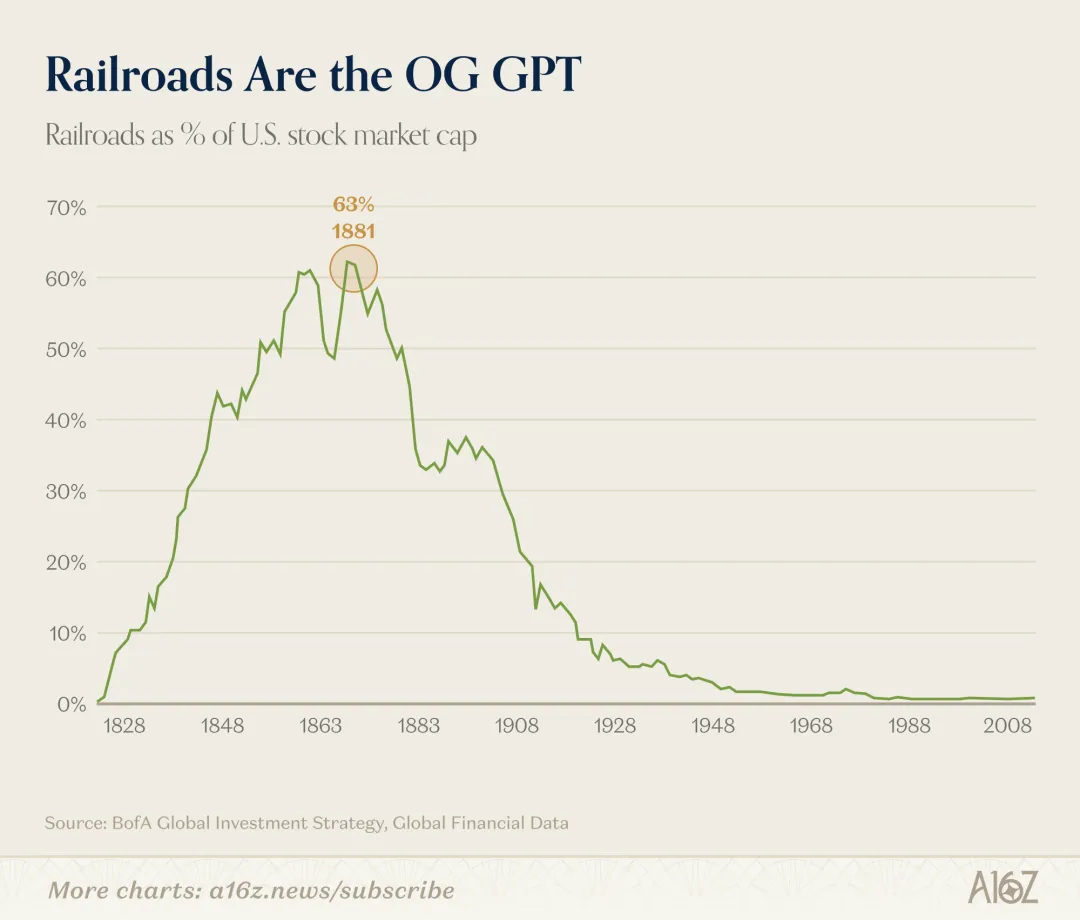

铁路 GPT

刚才我们说,科技在历史上”前所未有地大”——但这话其实不太准确。

在工业时代,没有哪个行业曾像铁路那样庞大:

在巅峰时期,铁路占美国整个股市市值的约 63%——美银(BofA)称之为”有史以来最具统治力的创新行业“。

现在,悲观派最爱拿铁路这张图当反面教材:瞧,铁路曾经占市场 63%,泡沫破了之后呢?现在连零头都不到。

嗯……不太对。铁路其实今天仍然是一门大生意,只不过它真正做成的事是:催生出了一个之前完全无法想象的、比铁路本身更大的全新经济。

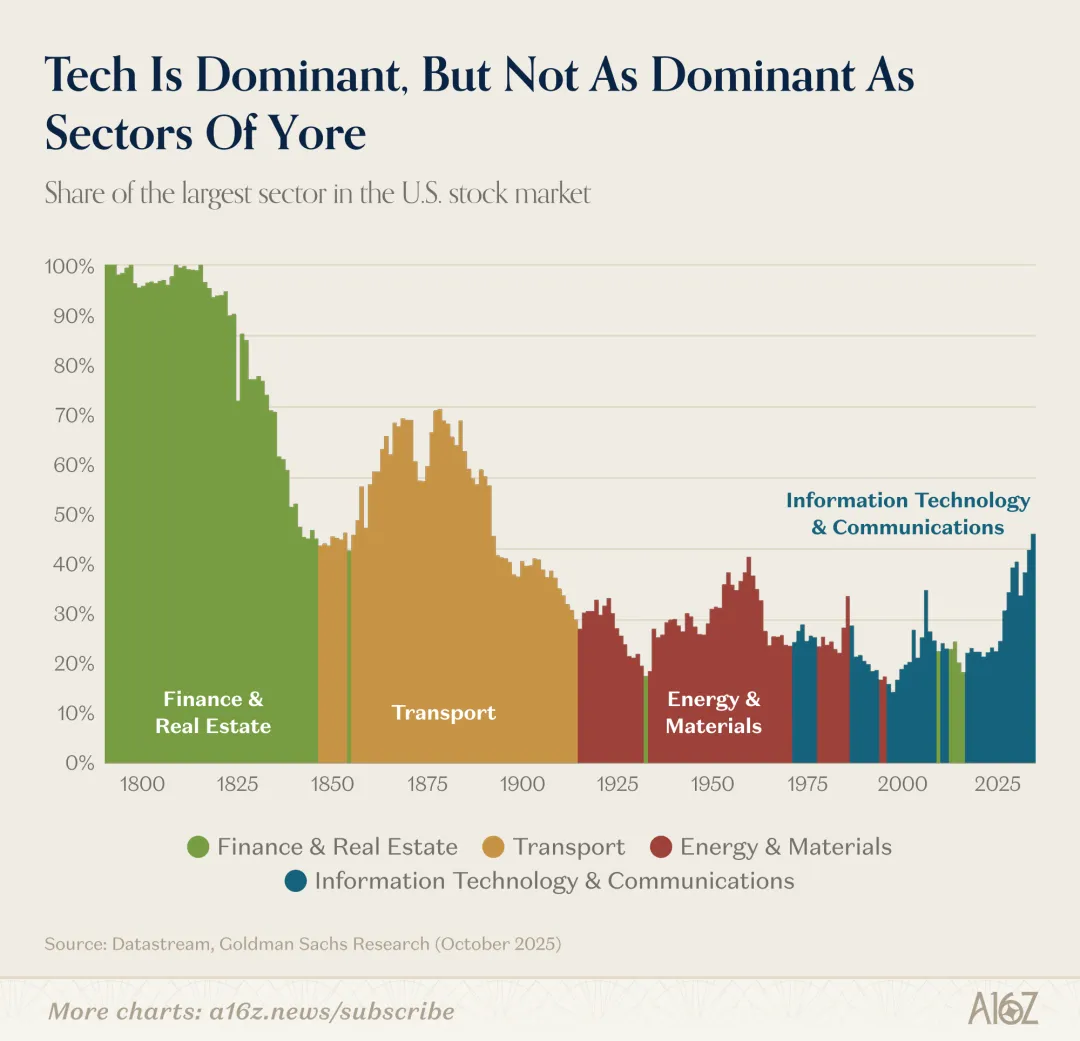

铁路把统治权让给了工业,工业又最终让给了科技(中间还有一段时间,金融与房地产在全球金融危机前夕短暂登顶)。

而且就算今天科技已经够大,它在相对份额上,依然远不及 19 世纪铁路、或者 20 世纪初地产与金融的巅峰。

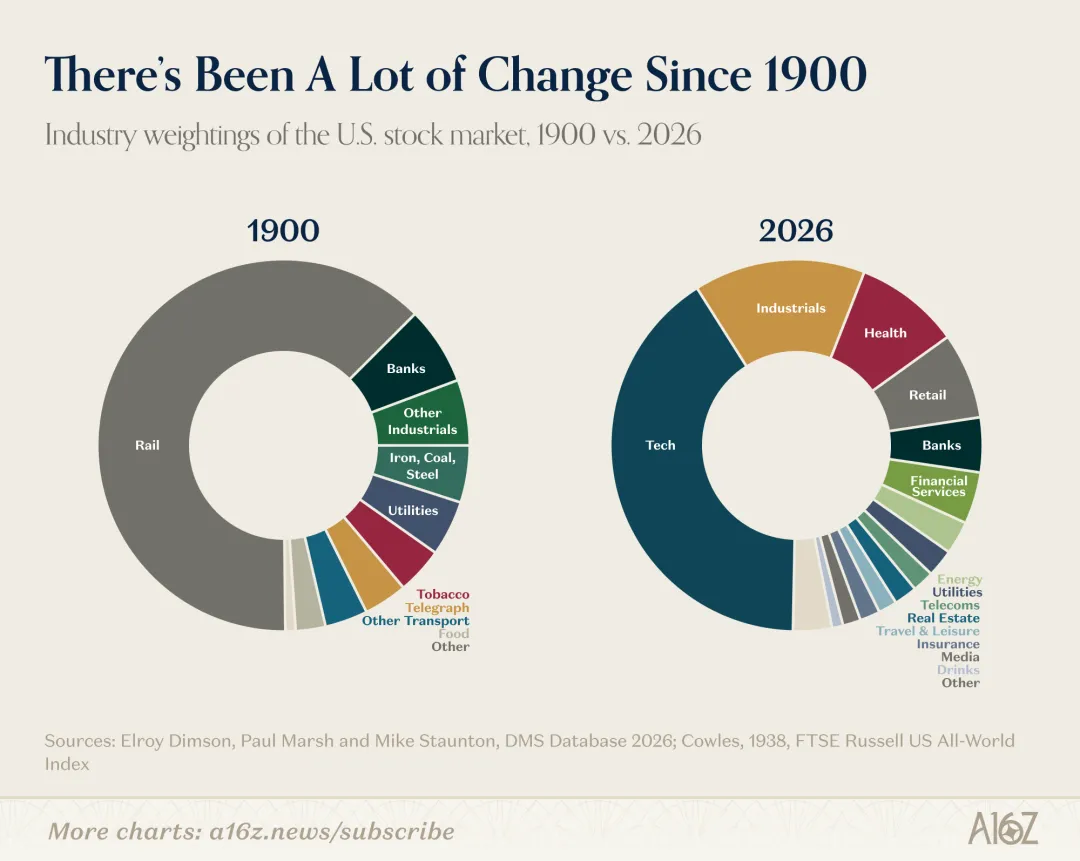

经济变得更大了,也更复杂了。事实上,今天市值的约 70% 来自那些在 1900 年还很小、甚至根本不存在的行业。

在 1900 年,整个经济基本就是纺织、铁、煤、钢和烟草,加上运输它们的铁路,以及为它们融资的银行。今天,这些行业在整体盘子里只剩下很小一块。

这一切意味着:真正有意思的问题,不是”这一轮平台变革到底是不是泡沫”,而是这次技术飞跃,会解锁出哪些我们今天还想象不到的新经济。

举个例子。铁路本身是一项极强的”通用技术”。它带来的最戏剧性、也最出人意料的变化之一,是现代企业的诞生——作为人类应对组织复杂度的一种解法。在铁路之前,一家企业的规模通常小到能装进一个老板的脑袋里。但铁路太复杂了:太多车组、太多车站、太多需要同时做出的决策。

1855 年,纽约与伊利铁路(New York and Erie Railroad)的总监画出了被认为是历史上第一张现代组织架构图——一棵层级分明的”汇报关系树”,目的是解决铁路日益复杂的调度问题。从某种意义上说:中层管理、事业部制、专业经理人阶层、MBA——所有这些,都源自铁路当年被迫面对的组织难题。

关键在于:铁路不只改变了”美国生产什么”,它改变了”公司是什么”。铁路催生出的中层管理体系,被钱德勒(Alfred Chandler)称为”看得见的手”(The Visible Hand: The Managerial Revolution in American Business)。

而 AI 与铁路之间,最有意思的对照恰恰在这里:AI 很可能再一次重写——一百多年前由铁路确立的——那套主导性的组织模板。

上个月,Jack Dorsey 和 Block 的管理层发了一篇文章,正是这个观点:AI 在公司里的意义,不是给每个人配一个 copilot,而是替代中层管理在做的那些事——吸收并分发信息、维持上下对齐、提前做好决策……这些”协调类”的工作。在一家”AI 原生”的公司里,人类应该退回到边缘——把判断力集中在客户接触和真实的人际互动上。

按他的说法,一套 170 年前形成、用于管理协同的组织范式,将被技术接管,从而催生出一种全新的公司形态。这件事的分量,听起来确实够重。

Dorsey 是不是对的、最后真正长出来的”新型公司”长什么样,当然还是个开放问题。但相比于”科技股这季度会不会从高点回调”这种问题,这个问题的余波要持久得多。

新闻业的下一个十年

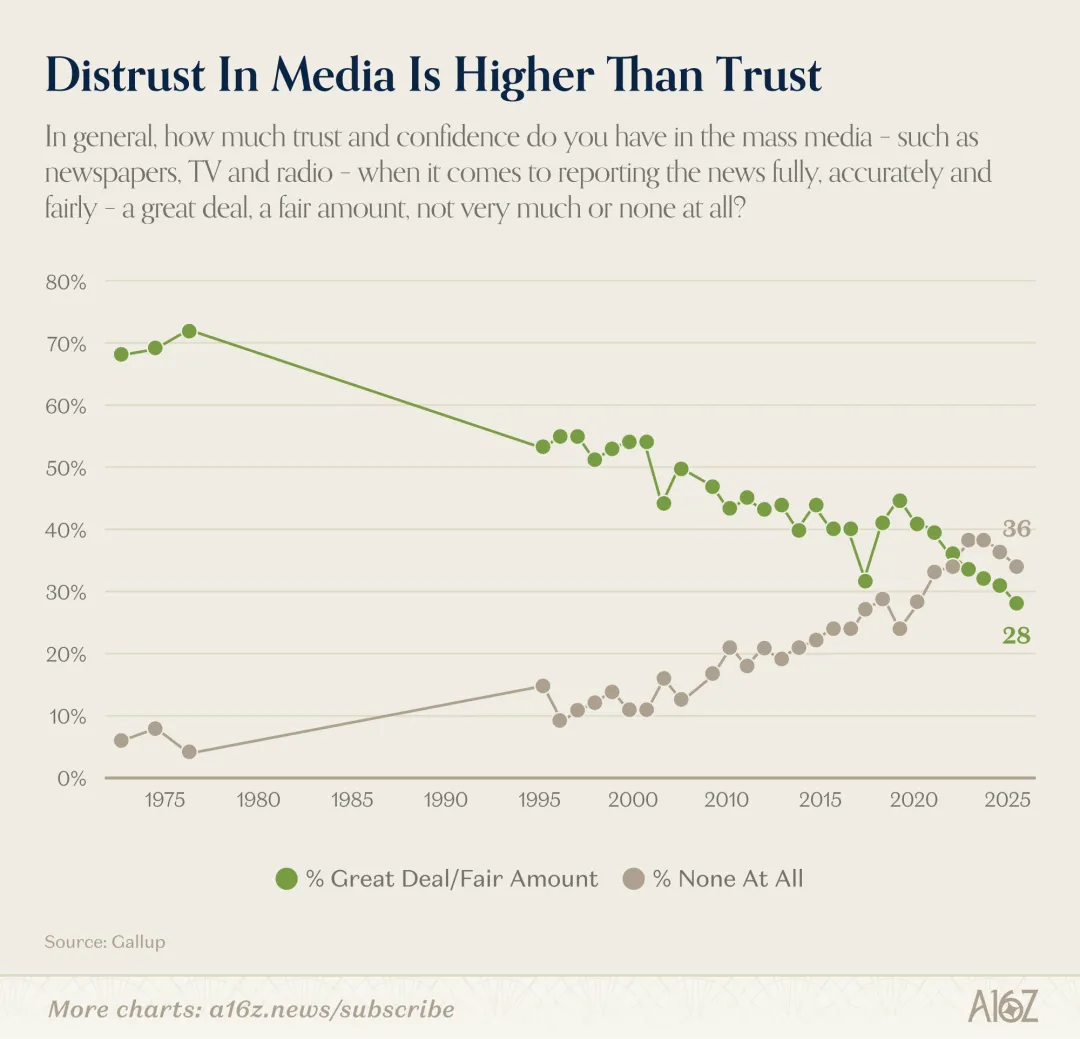

美国人对大众媒体的信任度,最近又创下了新低——这是现代民调史上最壮观的”慢速崩塌”之一。

2025 年,只有 28% 的美国人表示对大众媒体(报纸、电视、广播等)有”很多”或”较多”的信任。1975 年,这个数字是 72%。

不过,这个总体数字其实没有讲出真正的故事。

真正的故事,是代际之间的巨大裂痕:

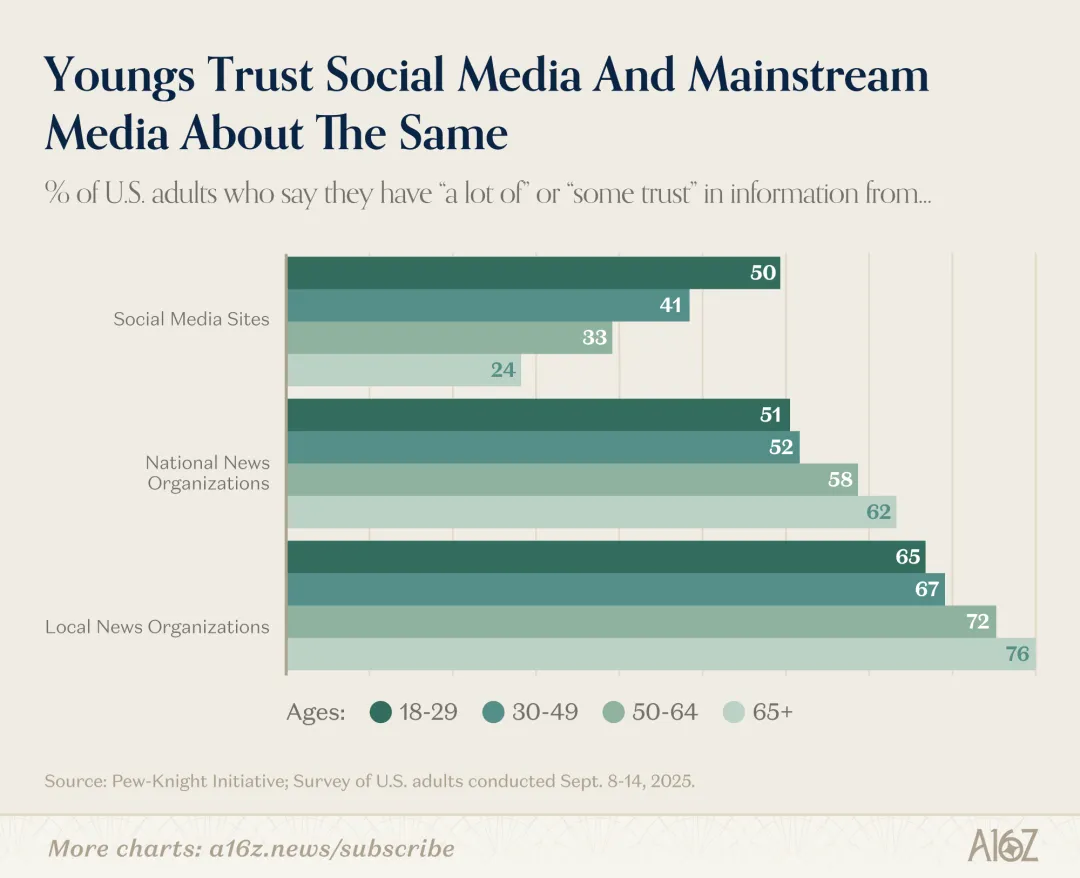

越年轻的群体,对传统媒体的信任度越低,对社交媒体的信任度越高;反过来也成立——越年长的人对传统媒体越信任、对社交媒体越不信任。

不出意外,年轻人和老一代之间、社交媒体和传统媒体之间,不仅存在”信任鸿沟”,也存在“消费鸿沟”:

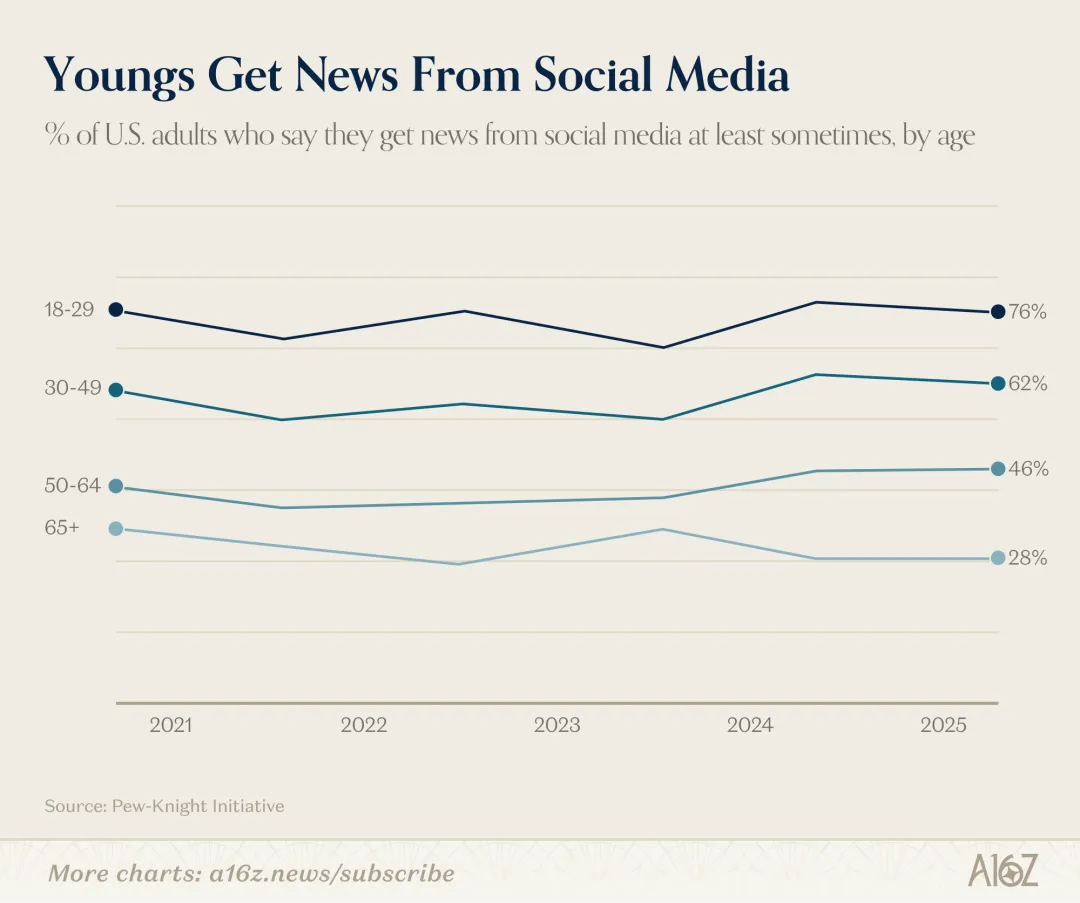

76% 的 30 岁以下成年人会”偶尔或经常”从社交媒体获取新闻;但在 65 岁以上人群中,这个比例只有 28%(甚至比 5 年前还略低)。

所以,大众媒体的信任度确实从巅峰跌了下来,但其中很大一部分原因,是年轻一代媒介习惯的迁移:相比父辈,他们既对大众媒体更不信任,也是社交媒体替代品的重度消费者。

回到最开始的那张图——72% 那个媒体信任度的”巅峰时代”,常被怀念为新闻业的黄金时代。这种叙事是否成立姑且不论,但有一点也是事实:上世纪 70 年代初,是只有少数几家电视网和报纸主导信息流通的年代——基本没有什么真正意义上的竞争。

那么有趣的问题就出来了:那个”巅峰信任”,到底有多少来自”真的好新闻”,又有多少来自”读者别无选择”?这两者当然不是非此即彼——60 年代末到 70 年代初,可能既有好新闻、也有被动接受信息的受众。但无论如何,对大众媒体最不信任的这一代人,恰恰也是成长在选择最多的环境里的一代。

这正是 Martin Gurri 在《The Revolt of the Public》(《公众的反叛》)里的论点:所有领域——媒体、政府、专业权威——的”信息垄断”一旦崩塌,就暴露出权威其实从未真正赢得过它所享有的那份信任。一旦公众看到了幕布后面的样子,信任随之坍塌。

Gurri 还有一个论点:公众更擅长”拆掉旧的东西”,而不擅长”建起新的东西”。他可能没说错。但有一件事是确定的——建立新型媒体的资金门槛,从来没有像今天这么低过。能不能在新的形态里重建对新闻的信任,将是接下来这十年的主线故事。

译注 [1]:”是的我们知道,存量 vs 流量,这种比较不严谨,但这张图就是好看(市值是存量、GDP 是流量,理论上不能直接比,但作者承认了这一点)。”

本文为基于 a16z《Charts of the Week》栏目 2026 年 4 月 24 日的中文讨论版本,仅供学习交流,不构成任何法律、商业、投资或税务建议。

END

信息来源:a16z

编辑:HFT

排版:HFT

审核:唐国豪