夜雨聆风

夜雨聆风

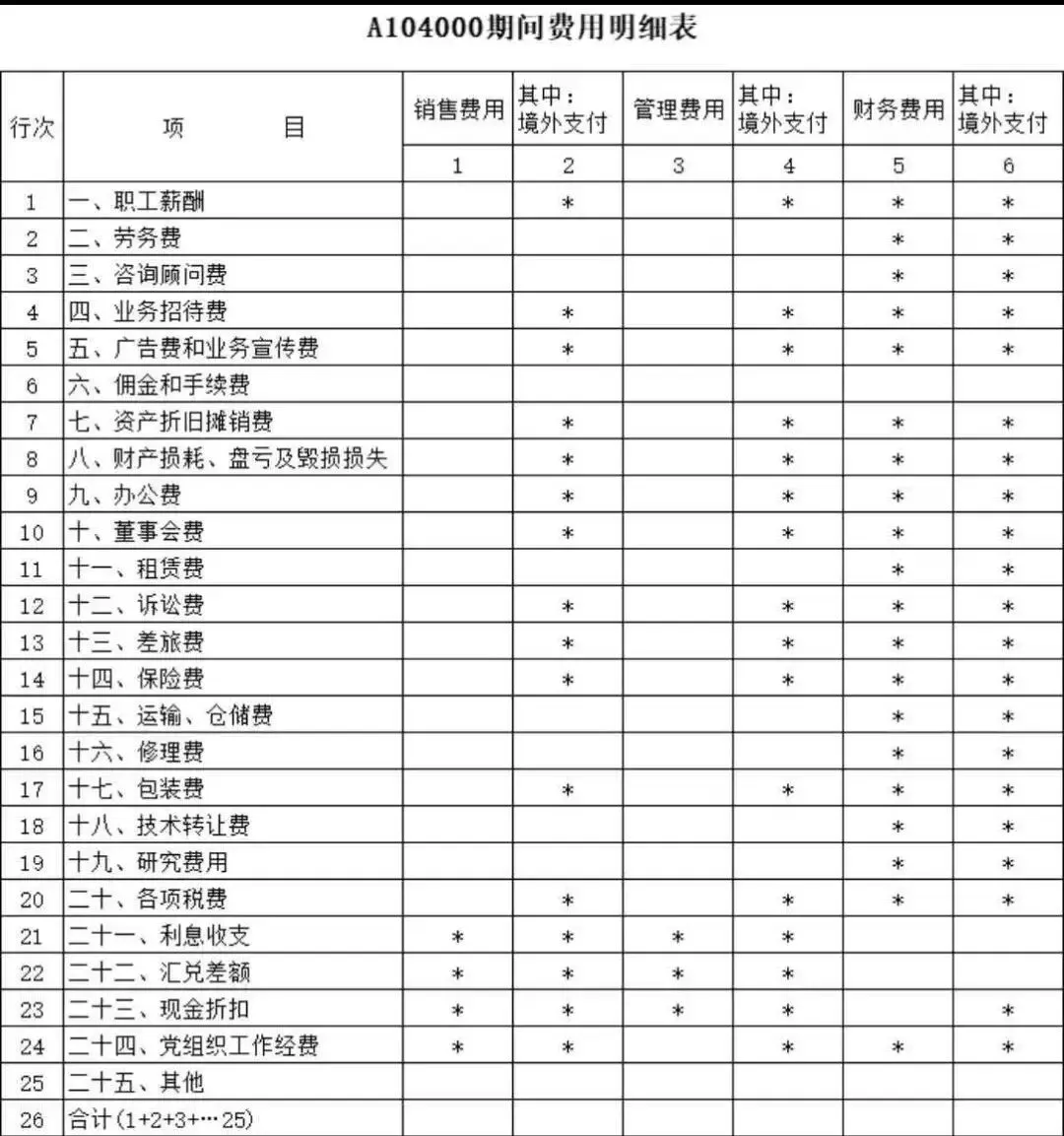

A104000《期间费用明细表》填报说明(2025年度企业所得税汇算清缴)

一、表单定位与适用范围

A104000《期间费用明细表》是企业在办理年度企业所得税汇算清缴时,详细列示销售费用、管理费用和财务费用构成情况的明细附报表。本表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

需要特别注意:小型微利企业免于填报本表,相关数据直接在《企业所得税年度纳税申报主表》(A100000)中填写即可。

本表的填报依据为《国家税务总局关于优化企业所得税年度纳税申报表的公告》(国家税务总局公告2025年第1号,以下简称“1号公告”)。该公告自2024年度汇算清缴起适用,是2025年办理汇算清缴时必须遵循的最新填报规范。

二、表单整体结构

A104000表为横表结构,按照“费用项目(行)× 费用类别(列)”组织。具体列次说明:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

表中共设25个项目行,按费用性质分类归集,依次排列:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

合计

|

关于负数填报的特殊规则:第1行至第25行根据费用科目核算的具体项目金额进行填报,如果某费用项目的贷方发生额大于借方发生额,即该明细科目年末出现贷方余额时,应填报负数。例如,汇兑差额项目因汇率波动产生贷方余额,应在对应单元格直接填入负数。

三、各列填报要点

第1列“销售费用”:填报在“销售费用”科目下核算的各明细项目金额。对于实行新会计准则的企业,销售费用通常不含运费(运费已归入营业成本),填报时注意与企业实际会计科目设置一致。金融企业将此类费用在“业务及管理费”科目下核算的,也应填入本列。

第3列“管理费用”:填报在“管理费用”科目下核算的各明细项目金额。其中第19行“研究费用”是本列的关键明细项——该行填报管理费用科目下“研究费用”明细科目的发生额,以及“管理费用”科目下“无形资产摊销”中属于自行开发无形资产的摊销额。

第5列“财务费用”:填报在“财务费用”科目下核算的各明细项目金额。财务费用中利息收入在“利息收支”项目填报(一般填负数),汇兑收益在“汇兑差额”项目填报。

第2、4、6列“其中:境外支付”:仅在发生向境外支付的相关费用时填报,用于税务部门监控跨境交易的费用支付情况。它包括支付给境外关联方和非关联方的全部款项,不仅限于关联交易。

四、逐行详细说明(重点行次)

第1行:职工薪酬

填报计入销售费用、管理费用的职工薪酬金额,具体包括工资、奖金、津贴和补贴、职工福利费、社会保险费、住房公积金、工会经费和职工教育经费等。财务费用中一般不含职工薪酬,该行财务费用列通常无数据。

第4行:业务招待费

十分重要的一项。填报在销售费用和管理费用中核算的业务招待费用。法规依据:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰(即“双限额”原则)。

⚠️ 注意:A104000表只填列会计账载金额,不做纳税调整。纳税调整在A105000《纳税调整项目明细表》中单独处理。

第5行:广告费和业务宣传费

填报在销售费用和管理费用中核算的广告费和业务宣传费支出。

最新政策(2026年起执行):根据《财政部 税务总局公告2025年第16号》,自2026年1月1日起至2027年12月31日止,一般企业的广告费和业务宣传费支出扣除比例为不超过当年销售(营业)收入的15%;特殊行业(化妆品制造或销售、医药制造、饮料制造(不含酒类制造))的扣除比例为不超过当年销售(营业)收入的30%,超过部分准予在以后纳税年度结转扣除。烟草企业的烟草广告费和业务宣传费支出,一律不得扣除。

历史比较:旧政策(财部税务总局公告2020年第43号)特殊行业的30%扣除比例同样适用,但执行期限不同。2025年第16号公告废止了2020年第43号公告,更新了执行期限。特殊行业的30%高比例扣除政策得到延续。

扣除比例速查表:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

第6行:佣金和手续费

填报在销售费用、管理费用、财务费用中核算的佣金及手续费支出。根据新收入准则,合同取得成本(如销售佣金)可能已资本化处理,填报时需关注企业适用的会计政策。

一般企业的手续费及佣金支出税前扣除限额为:与具有合法经营资格的中介服务机构或个人签订合同或协议,按所签订服务合同确认的收入金额的5%计算限额。保险企业发生的手续费及佣金支出,不超过当年全部保费收入扣除退保金后余额的18%(含本数)的部分,准予扣除,超过部分允许结转扣除。

第7行:资产折旧摊销费

填报计入销售费用和管理费用的折旧费用、摊销费用。例如,销售部门的固定资产折旧、管理部门的固定资产折旧均在此行填报。需要注意的是,计入制造费用等科目、已结转至营业成本的折旧不在此填列。

第9行:办公费

填报计入期间费用的办公用品、印刷、邮寄、网络等日常办公支出。

第13行:差旅费

填报计入销售费用和管理费用的差旅交通费,包括境内和境外出差费用。

第14行:保险费

填报计入期间费用的商业保险费、财产保险费等。企业为员工缴纳的社会保险费(五险一金)属于职工薪酬范畴,应填列在第1行而非本行。

第16行:修理费

填报计入期间费用的固定资产修理费、日常维护费等。

第19行:研究费用(⚠️ 重点变化)

非常关键的行次。该行填报计入管理费用的研究与开发过程中发生的费用化支出,以及计入管理费用的自行开发无形资产摊销额。

📌 核心变化:这是本次申报表修订中最重要的变化之一。以前年度(2023年度及之前),主表第5行“管理费用”中包含了全部管理费用(含研发费用),研发费用并没有在主表中单独列示,填报相对简单。自2024年度汇算清缴起,主表(A100000)新增了第6行“研发费用(填写A104000)”,要求将研发费用从管理费用中拆分出来单独列示。

因此,在填报主表时必须注意:

-

主表第5行“管理费用”= A104000第26行管理费用合计减去研究费用部分(即:主表第5行不含研发费用)

-

主表第6行“研发费用”= A104000第19行“研究费用”的管理费用列金额

如果像以前年度那样将管理费用合计全额填入主表第5行,会造成研发费用重复填列。

同时,享受研发费用加计扣除的企业,需另行填报A107012《研发费用加计扣除优惠明细表》。目前一般企业的加计扣除比例为100%(即实际发生100元研发费用,可在税前扣除200元);集成电路企业和工业母机企业在2023年1月1日至2027年12月31日期间,加计扣除比例提高至120%。

历史比较:研发费用加计扣除比例经历了50%(2017年以前)→ 75%(2017-2022)→ 100%(2023年起至今)→ 集成电路/工业母机企业120%(2023-2027)。主表单独列示研发费用(2024年度起)是申报表格式的根本性变化,填报时必须特别注意拆分规则,避免重复。

第21行:利息收支

填报在财务费用中核算的利息支出和利息收入。若利息收入大于利息支出,本行填写负数。利息收支是财务费用的核心构成项目。

第22行:汇兑差额

填报在财务费用中核算的汇兑损益,即因外币业务折算差异产生的损失或收益(收益以负数填列)。

第23行:现金折扣

填报在财务费用中核算的现金折扣支出。属于企业为加速回笼资金给予客户的提前付款优惠。

第24行:党组织工作经费

填报企业实际发生的党组织工作经费,包括开展党建活动、党员教育培训等支出。根据相关规定,党组织工作经费不超过职工年度工资薪金总额1%的部分可以在税前据实扣除(不同性质企业标准略有差异)。

第25行:其他

填报以上1-24行未涵盖的各类期间费用,如会议费、招聘费、环保费等。

第26行:合计

各行合计金额,等于第1行至第25行的加总数。

五、表间关系(⚠️ 重点)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

简单来说,A104000的管理费用合计数 = 主表第5行 + 主表第6行。

六、填报规则总结

-

数据来源:本表为“账簿直接填列”型表单,数据直接来源于企业会计账簿中各期间费用科目的记录,无需进行纳税调整计算。

-

贷方余额填负数:任何费用项目若出现贷方发生额大于借方发生额的情况,一律填写负数,不得填零或留空。

-

与利润表保持一致:本表第26行各费用的合计金额应与申报所属期利润表(损益表)中的销售费用、管理费用、财务费用金额一致。

-

不单独做纳税调整:本表仅反映会计层面的费用发生情况。业务招待费超限、广告费超限等纳税调整事项,应在A105000《纳税调整项目明细表》中处理,不在本表调整。

-

小型微利企业免填:符合小型微利企业条件的纳税人免于填报本表,相关费用数据直接在A100000主表中填写。

七、最新政策变化与历史比较

7.1 申报表层面

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7.2 政策层面

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

100%维持不变 |

|

|

|

120%不变 |

|

|

|

|

八、填报实例

场景:某制造业企业,2024年度会计账簿记录如下:

-

销售费用300万元(含:职工薪酬100万、广告费和业务宣传费80万、差旅费20万、折旧费20万、业务招待费10万、其他70万)

-

管理费用500万元(含:职工薪酬150万、研发费用(费用化支出)100万、业务招待费15万、折旧费50万、办公费30万、其他155万)

-

财务费用50万元(含:利息收支40万、汇兑差额(收益)-10万、手续费10万、现金折扣10万)

-

无境外支付

-

2024年度销售收入3000万元

填报步骤:

Step 1:逐行对号入座

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 26 | 合计 | 300 | 500 | 50 |

Step 2:填列A100000主表

-

主表第4行“销售费用”:填 300万元

-

主表第6行“研发费用”:填 100万元(=A104000第19行管理费用列金额)

-

主表第5行“管理费用”:填 400万元(=500−100,即A104000管理费用合计减去研发费用)

-

主表第7行“财务费用”:填 50万元

⚠️ 关键提醒:如果错误地将500万元全额填入主表第5行,将导致研发费用在主表重复填列,利润总额计算错误,这是本次修订中填报规则的根本性变化,务必注意。

Step 3:后续计算与调整

上述数据仅完成会计层面的费用列示。以下项目需在A105000表中做纳税调整:

-

业务招待费:合计账载25万元。税前扣除限额=实际发生额×60%=15万元,同时上限=3000万×5‰=15万元。2024年度准予税前扣除15万元(本例未超上限),纳税调增10万元。

-

广告费和业务宣传费:账载80万元,本企业为制造业(一般企业,非特殊行业),扣除限额=3000万×15%=450万元。80万元<450万元,无需调增。

-

另外,制造业企业研发费用100万元可享受100%加计扣除,在A107012表中填报。

九、填报注意事项

-

贷方余额必须填负数:与资产负债表和利润表的“以正数列示”规则不同,A104000明确要求当贷方发生额大于借方时填负数。例如汇兑收益,应在“汇兑差额”行财务费用列填入负数(如-10万元),不可填零。

-

注意项目归集口径:企业会计核算科目名称可能与申报表项目名称不完全一致,应按照费用实质进行归集。例如“车辆维修费、加油费”应归入第16行“修理费”。

-

研发费用单独拆分是关键:2024年度起,主表研发费用单独列示是填报规则的根本性变化,主表第5行填列的“管理费用”必须已剔除研发费用及已资本化的自行开发无形资产摊销额。

-

本表≠纳税调整表:本表仅记录会计层面的期间费用,不做纳税调整。超标的业务招待费、广告费和业务宣传费等,在A105000表中单独处理。

-

与利润表的勾稽关系:第26行各费用合计金额必须与利润表中的对应项目保持一致,税务机关会进行表表比对,不一致将触发风险预警。

政策依据:《国家税务总局关于优化企业所得税年度纳税申报表的公告》(国家税务总局公告2025年第1号),自2024年度及以后年度企业所得税汇算清缴起适用。

2025年度企业所得税汇算清缴:多个预警指标,个个都是“雷区”。财务人必懂必学大趋势

2025年度企业所得税汇算清缴使用的《广告费和业务宣传费跨年度纳税调整明细表》(A105060表)

2025年度企业所得税汇算清缴——A105080《资产折旧、摊销及纳税调整明细表》逐行详解

企业所得税年度汇算清缴–表单必选A105050(职工薪酬支出及纳税调整明细表)

现在偷懒偷过的懒,都会变成将来打脸的巴掌。与其抱怨黑暗,不如提灯前行。

现在偷懒偷过的懒,都会变成将来打脸的巴掌。与其抱怨黑暗,不如提灯前行。