夜雨聆风

夜雨聆风

SAP 为人工智能攻势,准备了雄厚的资金!

|

白水简介:

|

大家好,我是白水。

近日,据国外媒体报道:SAP 为人工智能攻势,准备了雄厚的资金!

声明:本文所有信息和数据,全部来自互,仅代表本公众号的个人意见,与SAP公司的立场无关!

图源:www.sap.cn

引言

SAP 财务状况稳健,但股价疲软:由于人工智能正在彻底改变软件行业,股市已不再以传统的关键指标来衡量 SAP。

该公司准备得如何呢?

正文

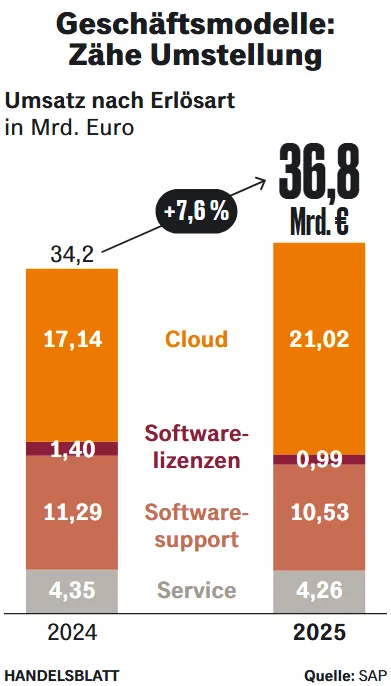

营收处于历史最高水平,营业利润同样如此:2025 年对 SAP 来说并非糟糕的一年——尽管地缘政治紧张局势阻碍了其取得更好的业绩。

尽管如此,该股自 2025 年 2 月份创下 283.50 欧元的历史高点以来,已蒸发了近一半的市值,目前股价约为 148 欧元。

最有价值的 DAX 集团现在已变成了西门子。

SAP 正面临着一场波及整个软件行业的情绪转变。

过去,股东和分析师看重云服务带来的高利润和可靠的订阅收入,而现在,他们担心人工智能(AI)带来的颠覆。

软件开发和知识型工作领域的最新进展表明,既有的商业模式将在几年内过时。

这一点可以从估值中看出:根据未来十二个月的预测利润衡量,SAP 的市盈率已降至 19。

去年,该集团的这一数值曾达到 40 甚至更高,但这明显高于历史平均水平。

同为软件行业的美国公司 Salesforce 和 Workday 的下跌势头甚至更为猛烈,市盈率分别降至 13 和 11。

SAP 首席执行官柯睿安(Christian Klein)通过“全力押注 AI(All in on AI)”计划引导公司将人工智能整合到所有产品中,特别关注的是能够自主完成任务的 AI 智能体(AI Agent)。

他最近向德国《商报》表示:“从长远来看,我们必须证明人工智能代理能够控制大部分业务流程。”

“在某些领域我们已经做到了这一点,但我们仍处于学习曲线上——就像所有的科技公司一样。”

对年报的分析显示,SAP 正以雄厚的财务实力进入人工智能新阶段。

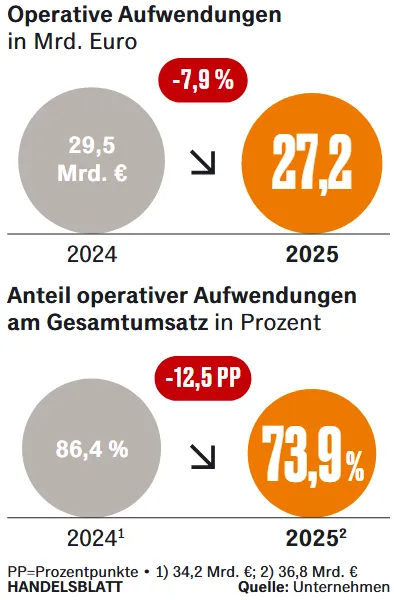

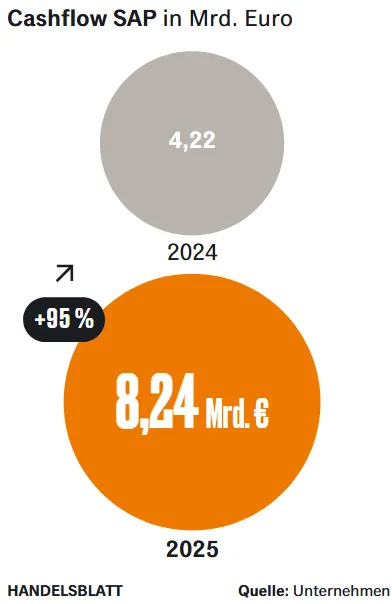

2026 年第一季度营业利润几乎翻了一番,达到 96.2 亿欧元——当然,这也是因为去年的特殊负担(如大规模重组)不复存在。

结算后的净利润为 73.3 亿欧元,而年底 92 亿欧元的经营现金流确保了 82 亿欧元的现金储备。

因此,SAP 拥有投资新技术的财务潜力,包括通过收购。

与此同时,管理层还计划拨出大量资金用于分红和股票回购。

柯睿安自 2020 年起将 SAP 完全转向云端,因此,客户通过支付定期使用费来使用应用程序——这为集团带来了可计划的收入。

针对这种财务稳定性,资本市场此前一直给予估值溢价。

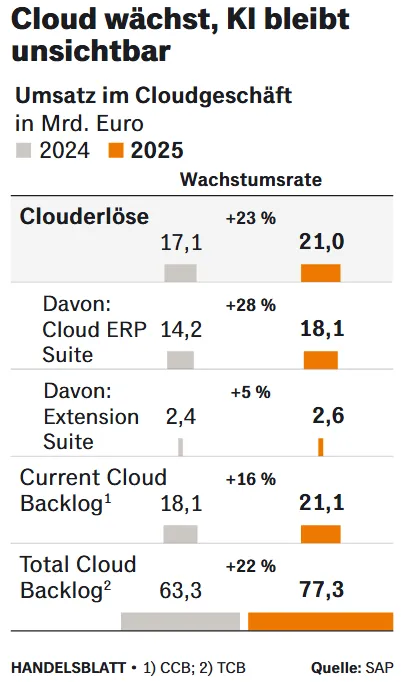

2025 年,SAP 的云产品收入增长了 23%,达到 210.2 亿欧元,按汇率调整后增长了 26%。

此外,该集团已通过合同锁定了未来 12 个月价值 210.5 亿欧元的订单——尽管按汇率调整后增长了 25%,但当前云订单积压(CCB)仍略低于资本市场的预期。

截至 2025 年 12 月 31 日,账面上共有约 770 亿欧元的云订单。

长期合同确保了稳定性:目前“更具可计划性的收入”占比已达到 86%。

该集团通过 Cloud ERP 软件包,将财务会计、规划和物流等多种业务流程控制解决方案整合在一起。

其核心产品的收入增长了 28%,达到 181.2 亿欧元。

其余部分被集团归为“扩展套件(Extension Suite)”,该业务增长了 5%,发展较为平缓。

至少在云业务的核心产品方面,SAP 超过了大部分竞争对手。

例如,Salesforce 在 2025 年结束时的收入增长为 9%,Workday 为 16%,Service Now 为 21%。

SAP 受益于众多现有客户正在引入以 S/4 HANA 应用为核心的当前一代产品——部分是出于自身动力以实现业务现代化,部分也是迫于压力,因为该集团正在逐步停止对旧产品的维护。

此外,当企业启动项目时,他们通常会一次性购买多个模块。

然而,仅靠云业务已不足以打动资本市场:股东和分析师希望看到人工智能如何影响业务。

目前这在年度报告中还无从体现。去年秋天,财务总监多米尼克·阿萨姆(Dominik Asam)仅表示,这家软件制造商预计在“三或四年内”将产生 10 亿欧元的收入。

因此,目前的贡献仍旧非常有限。

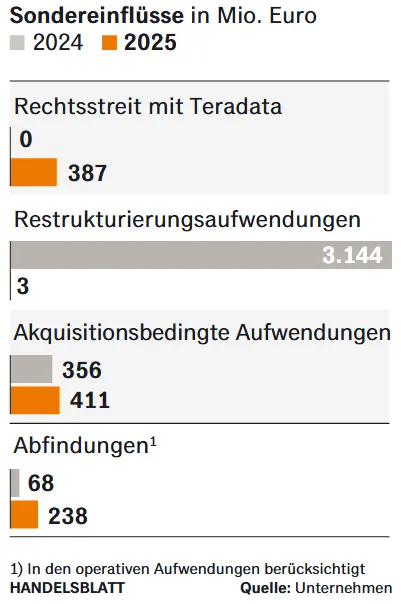

特殊影响:昂贵的法律诉讼

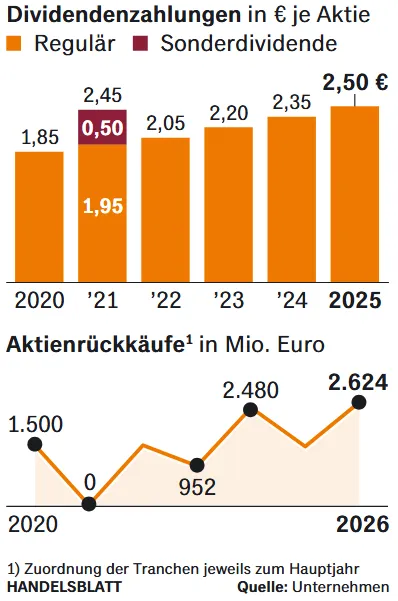

股息与股票回购:充足的股价维护

股价走势可能令人失望,但对于 SAP 股东来说仍有一个慰藉:这家软件制造商可靠地支付股息。

董事会和监事会向股东大会建议每股派息 2.50 欧元——这相当于税后利润 41% 的派息率。

此外,一项新的股票回购计划旨在支撑股价。

到 2027 年底,董事会可为此投入高达 100 亿欧元。

其逻辑是:回购能增强需求,并通过缩减股票供应来提高每股收益。

截至 2026 年 4 月初,SAP 已为此支出了 26 亿欧元——但这未能持久地阻止股价下跌。

在过去的几年里,该集团也曾投入巨资回购自家股票。

股票分红,与股票回购

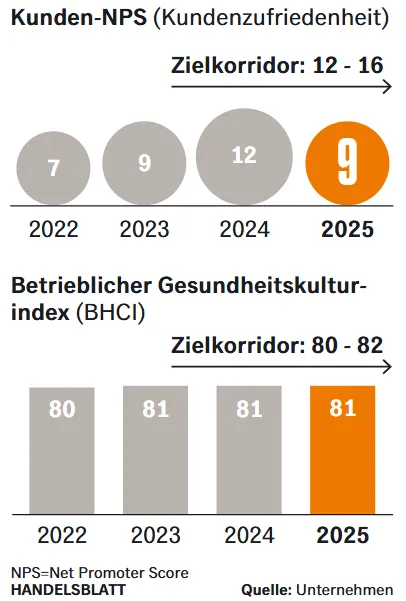

客户满意度:有很大的提升空间

客户满意度在软件行业历来非常重要。当像人工智能这样的新技术即将取得突破时,这一点尤其适用。

就此而言,一个警告信号可能是,客户满意度多年来一直低于公司自身设定的区间。

这可以从衡量推荐意愿的净推荐值(NPS – Net Promoter Score)中看出:该数值在 2025 年降至 9,从而低于自身定义的 12 至 16 的区间。

进行比较可能会变得更加困难。从本年度开始,SAP 将采用新的指标“云客户满意度”(CSAT – Cloud Customer Satisfaction)。

在该指标中,集团将仅考虑使用云解决方案的客户。集团给出的理由是其“云优先”战略。

客户净推荐值,与企业健康文化指数

|

好了,今天就先聊到这里吧。 如果觉得还行,请随便给一个小红心、留言、点赞、或者转发; 如果你坚持全部都给,我也不会介意! |