夜雨聆风

夜雨聆风

【顶点软件】营收仅为恒生十分之一,毛利率70.72%却领跑八家同行 | Vol.05

前言

这是一家毛利率高达70.72%的公司,在八家已披露数据的同行中盈利指标位列第一。营收仅为恒生电子的十分之一,但净利率超过30%。它的A5系统已在11家券商上线,其中6家完成了Oracle数据库下架——在“去Oracle”的信创赛道上,落地进度在四家核心交易系统厂商中较为领先。2026年一季度,营收同比增长5.34%,净利润同比飙升117.79%,在全行业营收承压的背景下率先发出拐点信号。本期解构FinTech,我们拆开顶点软件,看看这家“小而美”的公司,如何在恒生电子把持了二十年的核心交易腹地,找到了自己的生态位。

本文为中国金融科技公司深度拆解系列的第五篇。所引用的财务数据均来源于顶点软件年度报告、季度报告及官方公告。分析仅供行业研究参考,不构成任何投资建议。

一、公司速览

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

数据来源:顶点软件2025年年度报告、2026年第一季度报告、同花顺行情数据。

二、财务全景:5.82亿营收、1.78亿利润、70%毛利率的背后

2.1 营收承压但盈利能力领跑同行

2025年全年营业收入5.82亿元,同比下降12.38%;归母净利润1.78亿元,同比下降8.14%。2026年一季度营收同比增长5.34%,净利润同比飙升117.79%,在全行业营收承压的背景下率先发出拐点信号。

与恒生电子、金证股份同类企业相比,顶点的业绩降幅明显更窄。2025年前三季度,在全行业营收普遍下滑的背景下,顶点软件的归母净利润仍实现了2.02%的正增长,而同期金证股份和赢时胜均已陷入亏损。这体现了公司“小而精”的业务结构在行业下行周期中的防御属性。

顶点软件近年核心财务数据(2024-2025年)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

数据来源:顶点软件各年度报告。2024年归母净利润数据引自2025年年报上年同期对比数。

尤其值得关注的是2026年一季度的拐点信号。当季公司营收1.50亿元,同比增长5.34%;归母净利润0.46亿元,同比大幅增长117.79%;扣非净利润同比增长130.50%。公司方面解释,利润增长主要得益于“营业收入增加、期间费用减少及投资收益增加等因素”。这是顶点软件自2024年以来首次实现单季度营收同比正增长,在全行业仍普遍承压的背景下显得尤为突出。

2.2 毛利率何以逆势提升至70.72%?

在全行业营收下滑的背景下,顶点软件的毛利率逆势提升3.67个百分点至70.72%,净利率升至30.64%——在八家同行中盈利指标位列第一。

毛利率提升的驱动力来自两点:一是产品化程度高。顶点软件以标准化软件产品交付为主,定制化开发占比相对较低,这使得收入收缩时毛利率不降反升。二是信创产品溢价。A5作为率先实现全栈信创的核心交易系统,在信创替代窗口期拥有较强的议价能力。

对比同行来看,顶点软件2025年前三季度综合毛利率71.1%,同期恒生电子为69.00%,金证股份仅36.49%。“小而精”的顶点,在盈利指标上领先于大而全的龙头。

2.3 研发费用率保持高位,人均创利与恒生接近

2025年前三季度,顶点软件研发费用占营收比重约26.65%,在证券IT行业中处于较高水平,但明显低于恒生电子的43.51%和赢时胜的34.7%。

这组对比揭示了一个值得关注的差异:约2,000人的团队,创造了1.78亿元的净利润,人均创利约8.9万元(限于人均创利指标);恒生电子约13,000人的团队,创造12.31亿元净利润,人均创利约9.5万元——两者人均创利已十分接近,而顶点的营收体量仅为恒生的十分之一。这表明在核心交易系统的信创赛道上,顶点的产品交付效率并不逊于龙头。

三、A5:从十年磨一剑到A5 Max“黄金标准”

3.1 十年技术路线:内存化+分布式+存算分离

顶点软件能在信创核心交易系统赛道上走在行业前列,根源在于一条坚持了十年的技术路线选择。

2015年,顶点软件联合东吴证券启动新一代A5系统研发。彼时,证券行业核心交易系统仍是IOE体系(IBM小型机+Oracle数据库+EMC存储)的天下,信创替代尚未成为行业共识。顶点选择的技术路线是“内存化+分布式”和“存算分离”——以自研的分布式低时延交易中间件LiveDTP和内存数据库HyperDB两大核心技术底座,替代Oracle数据库和传统集中式架构。

A5核心技术底座一览

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

数据来源:顶点软件2026金融行业峰会公开资料及公司官方公告。

2020年,A5在东吴证券完成Oracle数据库下架,实现全面上线运行,这是国内券商首次实现核心交易系统全栈国产化替代。2023年,A5成为国内首个覆盖全客户、全业务的全信创完整案例。从启动研发到首个全信创案例落地,顶点用了八年时间。

这条路线在今天看来具有前瞻性。当信创政策在2022-2023年密集落地时,顶点A5已经完成了技术验证和标杆案例积累,而竞争对手的新一代分布式系统大多仍处于试点或研发阶段。

3.2 A5 Max:千万级客户迁移的“黄金标准”

2026年4月,顶点软件在厦门举办的金融行业峰会上发布了A5 Max超级版。董事长严孟宇在峰会上透露,公司核心交易重大项目已取得行业级突破,“将于本月底圆满收官,项目运行的平顺性与实际效果均超出预期,其客户迁移规模、业务复杂程度均处于行业领先水平”。

A5 Max超级版历经3年打磨,在四个维度上完成了重构跃迁:极致性能、极限容错、超分布架构、原生财富账户。

高级副总裁黄义青在峰会上接受采访时,用一个对比来概括顶点的进度优势:“当前竞品还在试点并寻求全面上线‘零’的突破时,顶点A5已经实现跨越式落地,率先完成首家券商全面运行,10家券商全面上线运行,已在某头部券商实现千万级客户平稳迁移上线运行。”

这个“某头部券商”即中信证券。据顶点软件2025年年报披露,中信证券A5系统已完成大规模客户迁移上线,为项目2026年上半年全面完工奠定坚实基础。截至2025年末,A5系统已覆盖11家券商,其中6家券商全面实现Oracle数据库下架。

A5/A5 Max落地里程碑时间线

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

数据来源:顶点软件年度报告、金融行业峰会官方资料及公司公告。

3.3 与恒生UF3.0、华锐ATP T7的核心交易系统竞速

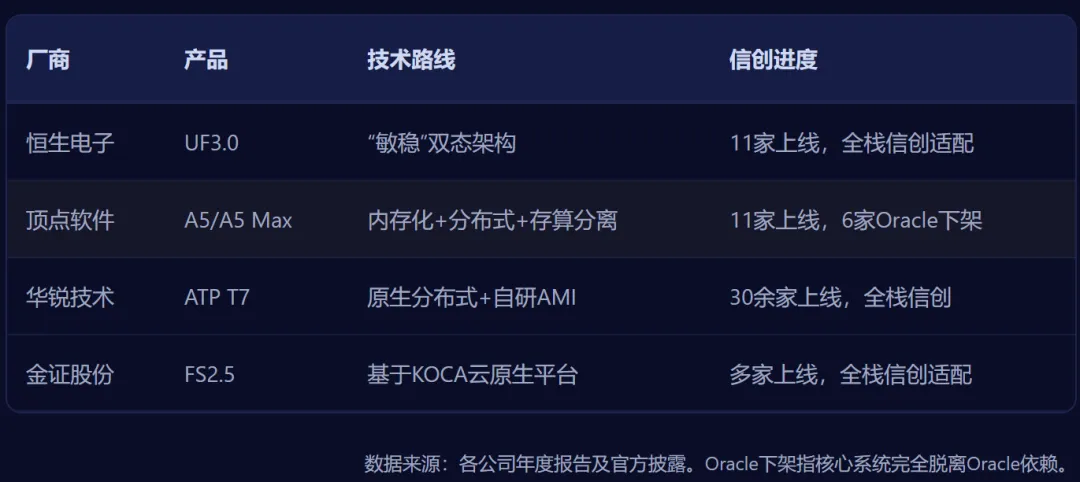

在券商核心交易系统“四强”格局中,A5与恒生UF3.0、华锐ATP T7、金证FS2.5各有差异化定位。

从技术路线上看,恒生UF3.0采用“敏稳双态”架构,强调在既有集中式架构基础上的渐进式升级;华锐ATP T7走原生分布式+自研AMI中间件路线,以极致低时延为核心卖点;金证FS2.5基于KOCA云原生平台构建。而顶点A5的核心差异在于:它是四款系统中信创替代进度较快、落地案例较为成熟的一款。

一个关键指标是“Oracle数据库下架”。A5已在6家券商完成这一动作,意味着这些券商的核心交易系统已完全脱离对Oracle的依赖,实现了信创替代的最终目标——不是“适配”,而是“替代”。目前公开信息中,尚未看到UF3.0或FS2.5明确披露Oracle下架的券商数量。

在客户结构上,A5已覆盖东吴证券、中信证券、光大证券等头部和中部券商,正在从中型券商向头部券商核心系统突破。中信证券作为行业第一大券商,其A5系统的大规模客户迁移上线,对市场信心产生了重要的标杆效应。

不过,A5的短板同样明显:11家上线券商的数量远少于恒生和金证在核心交易系统的存量客户数(恒生市占率约44%-50%)。在产品线广度上,顶点在资管、托管、银行理财等领域的覆盖远不如恒生,客户需要多供应商组合才能满足全业务需求,这在一定程度上限制了A5的扩张速度。

四强核心交易系统对比

4.1 财富管理:C6平台与WealthClaw“数字分身”

在财富管理领域,顶点软件正在完成从“系统供应商”到“AI赋能平台”的角色升级。

2026年金融行业峰会上,顶点推出财富AI超级个体终端“WealthClaw”。副总裁萧锦峰在采访中介绍,该产品聚焦B端机构服务场景,“从辅助工具向‘数字分身’进化”,通过底层数据深度处理,全面保障客户数据隐私与业务合规要求。

这一方向切中了当前财富管理行业的核心痛点:投顾人效低、客户服务覆盖不足。随着买方投顾转型加速,券商对AI投顾辅助工具的需求快速上升。C6财富管理平台已将AI能力融入客户服务、AUM分析、合规管理、知识库等具体应用场景。

4.2 资管与机构:IM3、B5与LiveDTP的复用

2026年峰会上,顶点同时发布了新一代投资管理体系产品IM3系列。IM3的核心是以IBLive(实时IBOR产品)为数字底座,搭建从投资想法产生到下达交易指令的全流程管理体系。

值得关注的是,IM3体系下的投资交易系统ITS同样基于LiveDTP与HyperDB技术底座,实现微秒级极速交易。这意味着顶点正在将A5积累的底层技术能力,系统性复用到资管科技领域。

与此同时,B5智慧运营平台和“点点AI秘书”正在推动智能审核、智能派单等场景落地。

4.3 生态合作:腾讯云+华为+海量数据

顶点软件正在打造信创生态联盟。2026年峰会上,腾讯云行业生态总经理冯笑容透露,双方在证券行业合作落地核心系统的券商已近十家。海量数据高级副总裁宁昆则表示,海量数据已与顶点的CRM系统实现落地应用。

信创替代不是单打独斗,而是生态协同。顶点与腾讯云、华为、海量数据的合作,构建了从底层数据库(海量数据)到上层云平台(腾讯云)再到硬件基础设施(华为)的完整产业链条。这一生态组合,有助于提升信创方案的整体适配度和交付效率。

五、竞争格局与挑战:四个维度看顶点的压力点

挑战一:营收何时重回增长轨道?

顶点2025年营收下降12.38%,连续第二年下滑。积极信号已出现——2026年一季度营收同比增长5.34%。这一拐点能否持续,取决于下半年A5 Max的交付节奏,以及中信证券、光大证券等大项目能否如期确收。财通证券研报预测公司2026-2028年营收分别为6.40、7.04、7.74亿元,若能兑现,意味着2026年营收将重回增长。

挑战二:11家上线券商的“天花板”有多高?

A5已覆盖11家券商,包括中信、光大等大型券商,且已在6家券商完成Oracle数据库下架。但中国共有140余家券商,恒生和金证合计占据核心交易系统约80%的市场份额。顶点要继续做大客户规模,需要面对恒生深厚的存量客户关系和系统替换壁垒。随着中信证券A5的标杆效应,更多券商可能将信创核心交易系统替换提上日程——顶点能否抓住2026-2027年的信创窗口期,是关键。

挑战三:AI商业化的兑现节奏

顶点在财富管理、资管、运营等领域已全面嵌入AI能力,WealthClaw、点点AI秘书等产品显示了产品智能化方向。但AI对收入的贡献目前仍然有限,多数产品仍处于早期推广阶段。从“辅助工具”到“数字分身”的进化需要产品进一步成熟,相关收入增长能否在2026年下半年和2027年持续兑现,对公司第二增长曲线的确立将是重要的观察窗口。

挑战四:人才储备与服务体系能否跟上?

顶点员工约2,000人,远小于恒生(约13,000人)和金证(约6,500人)。公司在投资者调研中表示,随着信创业务加速落地,将“有序扩充人员规模”,意味着管理体系和交付能力将进入持续爬坡期。如何在人员扩张中保持毛利率水平,是管理上持续面对的课题。

六、结语与下期预告

顶点软件是这个八家公司全景图谱中“最不像乙方”的一家。它以恒生电子十分之一的营收体量,创造了八家同行中最高的毛利率和净利率,人均创利与恒生已十分接近。在信创替代的赛道上,它用十年时间磨出了A5这把利刃——其落地进度在四家核心交易系统厂商中较为领先。

2026年一季度的拐点信号、A5 Max的发布、11家券商Oracle下架的进度——都在指向同一个方向:这家“小而美”的公司,正在恒生电子把持了二十年的核心交易腹地,找到了自己的生态位。

当信创从“试点”走向“全面替代”,当A5从11家券商向更多券商渗透——顶点软件的下一步,将是中国证券IT行业竞争格局演化的重要观察窗口。

下期预告

我们将深度拆解——赢时胜:服务400多家金融机构的“托管账房”,隐形冠军的天花板在哪? 聚焦其资产托管与估值核算领域的市场地位、全栈信创版估值核算系统的落地进展,以及从托管向更广阔资管科技场景延伸的可能性。

你所在机构用过顶点的A5系统或C6财富管理平台吗?对信创核心交易系统“四强争霸”的格局怎么看?欢迎在评论区留言,或在以下投票中参与讨论。

免责声明:本文所有财务数据均来源于顶点软件年度报告、季度报告及官方公告。市占率数据为第三方研究机构测算,仅供参考。分析仅供行业研究参考,不构成任何投资建议。文中提及的上市公司市值、股价等信息具有时效性,请以最新市场数据为准。