夜雨聆风

夜雨聆风

OpenClaw 创始人30天烧掉 6030 亿 Token 价值 130 万美元 /特朗普Q1交易最高7.5 亿美元,AI股持仓惹争议/FSD V14.3.3 合并 Robotaxi 模型

还在为错过AI热点而焦虑?关注 AI Daily Insights,你的AI世界超级助手,每天3分钟,掌握全球 AI 最新动态:

-

⚡ 每日AI要闻 -

📊 投融资风向标 -

🎯 行业洞察 -

🚀 产品首发 -

💬 公众号智能问答

OpenClaw 创始人烧掉 6030 亿 Token 价值 130 万美元 /特朗普 Q1 交易最高 7.5 亿美元,AI 股持仓惹争议/FSD V14.3.3 合并 Robotaxi 模型,监督驾驶更像数据产品

今日主推

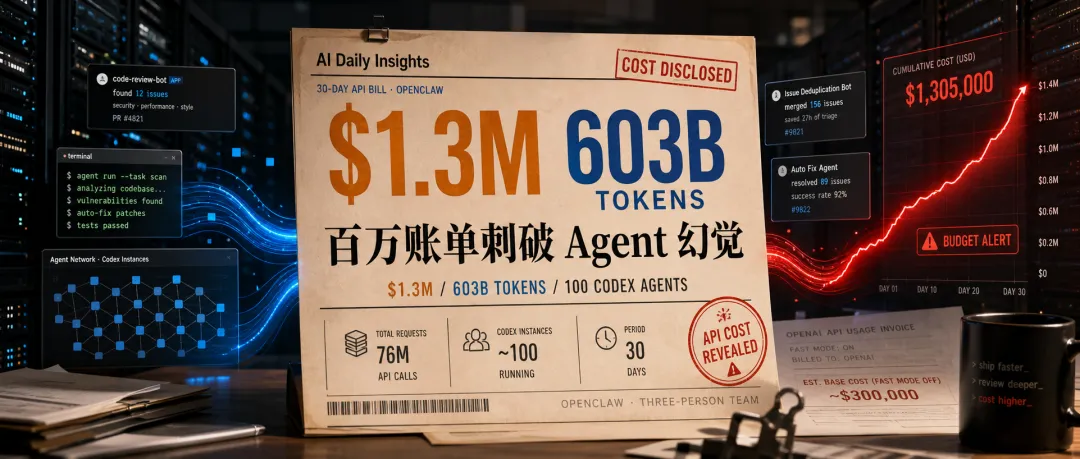

OpenClaw 创始人烧掉 6030 亿 Token 价值 130 万美元

如果你关心 AI 编程工具,这条最直接。Agent 正从“省人力”的故事,变成一套需要被严肃计量的算力账本。

据 Tom’s Hardware 报道,OpenClaw 创始人 Peter Steinberger 晒出的 30 天账单达到 130.5 万美元,覆盖 6030 亿 Token、760 万次请求。这些调用来自一个三人团队运营的约 100 个 Codex 实例,用于开源 OpenClaw 的代码审查、漏洞扫描、Issue 去重和自动修复。费用由 OpenAI 承担;账单中使用量最高的模型为 GPT-5.5,晒图当天单日消耗约 1.998 万美元。Steinberger 还称,若关闭 Fast Mode,原始 API 成本可降至约 30 万美元。

对开发者和 AI 创业者来说,这不是单纯的炫技账单,而是把 Agent 产品的真实成本结构推到台前。过去大家讨论的是“一个人带几个 AI 工程师”,接下来会更关心每个任务、每个 PR、每次修复背后的 Token 归因。从模型能力竞争转向 Agent 成本治理,预算上限、任务路由、缓存、审计和异常报警会成为 AI 编程产品的新门槛。

值得一看

DayOne 估值 200 亿美元冲刺双 IPO,数据中心资本战升温

对云厂商、算力服务商和投资观察者来说,AI 数据中心正在从建设竞赛进入资本市场定价阶段,供给预期会被重新标价。

据 The Business Times 转引 FT 与 Reuters,DayOne 正考虑在 新加坡和美国双重上市,新加坡方案目前仍未完全确定。Reuters 此前报道称,DayOne 计划通过 IPO 融资 50 亿美元,估值可能达到 200 亿美元。这家公司由 GDS Holdings 在 2022 年设立为 GDS International,并在 2025 年 1 月分拆后更名为 DayOne;今年 1 月,DayOne 完成超过 20 亿美元Series C 融资,投资方包括 Coatue、SoftBank Vision Fund 等。

这条新闻的核心变量是算力供给的资本成本。对中国读者来说,DayOne 不只是一个海外数据中心 IPO,它把中国数据中心资产、东南亚机房需求、美国资本市场和 AI 算力缺口绑在了一起。从“谁能建机房”转向“谁能用更低融资成本扩张”,接下来要看双重上市是否落地,以及大客户合约能否支撑这个估值。

Siri 两年后仍或 Beta,苹果把隐私做成 AI 入口牌

比起又一个 Siri 改版,更值得看的是苹果如何用隐私和默认入口,重新争夺消费级 AI 助手的位置。

据 Techmeme 转引 Bloomberg,苹果新版 Siri 可能以 Beta形式推出,并将在 iOS 27 和 iPadOS 27中加入可自动删除聊天记录的选项,同时规划 Suggested Genmoji。The Next Web 对报道的整理称,新的 Siri 应用可能允许用户选择 30 天、1 年或永久保留对话记录,并用聊天式界面承接历史对话。Genmoji 侧则会尝试基于用户照片和常用表达自动建议生成内容。

这对 AI 产品经理和消费级应用团队很现实:苹果不一定最先把模型能力做强,但它仍掌握系统入口、默认权限和隐私叙事。新版 Siri 如果继续带 Beta 标签,压力会落在“能不能真的好用”;但自动删除和 Suggested Genmoji 也在提醒对手,端侧 AI 竞争会从模型回答转向 默认入口、记忆边界和用户信任。

特朗普 Q1 交易最高 7.5 亿美元,AI 股持仓惹争议

AI 股票已经不只是产业交易,也进入政治合规和利益冲突讨论。监管与合规团队会更敏感地看待披露节奏。

据 Briefs 对 CNBC 报道和公开披露文件的整理,特朗普相关账户在 2026 年一季度披露超过 3700 笔交易,按披露区间合计约 2.2 亿至 7.5 亿美元。交易覆盖 Nvidia、Microsoft、Amazon、Meta、Oracle、Broadcom、Dell 等科技股。文件披露采用区间口径,无法还原精确金额;其中部分 Nvidia 买入发生在重大公司或监管消息之前,引发外界关注。白宫方面称,相关资产由其子女管理的信托持有。

这条对投资观察者的提醒很直接:AI 基础设施股票已经成为政策、监管和市场预期交叉的资产。Nvidia、Oracle、Broadcom 这类公司既受订单和芯片供给影响,也受出口许可、政府采购和政治事件牵动。从财报交易转向政策交易,接下来更重要的不是追随披露买卖,而是看 AI 芯片政策如何改变估值风险溢价。

OpenAI 吃下语音克隆小团队,声音版权风险前移

对内容平台、AI 应用公司和合规团队来说,语音生成不再只是功能问题,它会更快进入版权、身份和安全边界。

据 Techmeme 转引纽约时报,OpenAI 今年早些时候收购了 Weights.gg,这家公司曾提供可生成他人声音克隆的 AI 工具;PitchBook 数据称其累计融资约 400 万美元。The Information 进一步报道称,交易发生在 1 月,OpenAI 接收了约 6 名员工和知识产权,但不计划整合原产品。此前 Weights.gg 的消费端服务已在 3 月底关闭。

这条新闻的现实变量是声音资产的合规成本。OpenAI 收下团队和 IP,却不保留原产品,更像是在把高风险能力纳入受控研发环境。对做语音助手、虚拟人和内容生成的团队来说,下一轮竞争不会只看音色是否逼真,还会看授权、身份验证、可追踪水印和滥用处置。从“能克隆声音”转向 能否合规交付声音能力,平台规则会变重。

Anthropic 对华 AI 警告被批,安全叙事拉进出口管制

中美 AI 竞争正在从模型榜单转到规则、芯片和数据访问。中国模型公司和企业采购方都要看这条线怎么收紧。

Anthropic 在 5 月 14 日发布的 2028 AI leadership 文章中呼吁美国及盟友收紧先进芯片出口管制、打击所谓模型蒸馏攻击,并认为美国需要在 2028 年前保持 12 至 24 个月前沿能力领先。南华早报 报道称,部分分析人士批评这种说法“不负责任”且有自利色彩,认为它会把 AI 安全讨论推向军备竞赛框架。

这条的受影响人群不只是政策研究者。对国内模型公司,出口管制、API 访问、蒸馏定义和海外合规会直接影响训练路线;对企业采购方,供应商选择也会更多考虑地缘风险。从“谁的模型更强”转向 谁能在规则缝隙里稳定获得算力和数据,接下来要看美国是否把蒸馏、云端算力和第三方转售也纳入更硬的管制。

SpaceX 估值冲向 1.75 万亿美元,AI 算力外溢到太空

这条看似是航天 IPO,本质影响的是新型基础设施定价。卫星网络、通信链路和太空数据会被资本重新估值。

据 Reuters 转引 The Information,BlackRock 已讨论在 SpaceX 下月 IPO 中投资 50 亿至 100 亿美元。报道还称,SpaceX 目标融资约 750 亿美元,估值约 1.75 万亿美元,并可能成为史上最大规模股票发行之一。BlackRock 拒绝置评,SpaceX 未回应置评请求;最终投资金额仍可能随定价和交易条件变化。

对投资观察者和 AI 基础设施团队来说,SpaceX 的意义不只是火箭和 Starlink。AI 时代的数据分发、边缘计算、遥感、低轨通信和国防场景,都可能把太空网络变成下一层基础设施。从地面数据中心转向 地面算力 + 卫星连接 + 太空边缘节点,商业航天的估值会和 AI 需求更紧地绑在一起,接下来要看招股书如何披露收入质量和资本开支。

上海押注天基光计算,太空算力从验证走向工程

如果关注国产算力和先进计算,这条要看的是场景变化:算力不只在机房里卷,也开始被搬到轨道上验证。

据 上观新闻经东方财富转载 和 每日经济新闻,5 月 15 日“天算无界・光启未来”活动上,东方天算与光本位科技共同成立天基光计算创新中心,并启动全球首个天基光计算载荷联合研制。项目方称,相关光计算卫星将以光子作为计算和传输载体,支撑在轨 AI 推理、星上大模型运行等场景;同日,“长三角天基计算创新联合体”启动筹备,联合 20 余家单位聚焦抗辐照芯片、空间能源、热控、星间激光组网等 七大核心技术。用户材料还披露,光计算板卡单卡算力达 300 TOPS,芯片太空先期验证已完成。

这对芯片公司、云厂商和航天供应链的价值在于,天基计算把 AI 推理从地面低延迟扩展到星上自治。太空环境会放大抗辐照、功耗、热控和制造成本问题,单点验证之后真正难的是规模化工程体系。从“算力协同组网”转向 太空边缘计算系统交付,下一步要看载荷何时上星、成本能否下降,以及标准体系谁来主导。

FSD V14.3.3 合并 Robotaxi 模型,监督驾驶更像数据产品

特斯拉这次更新的重点不只是开得更快,而是把消费级 FSD、召唤和 Robotaxi 的模型栈继续拉近。

据 Tesla Oracle 和 Tessie 版本记录,特斯拉已开始推送 FSD V14.3.3(Supervised),软件版本为 2026.14.6.6,并合入春季更新内容。Release notes 提到升级强化学习训练阶段、视觉编码器,并用 MLIR 重写 AI 编译器和运行时,使反应时间提升 20%。新版本还统一 Actually Smart Summon、FSD 和 Robotaxi 模型,智能召唤最高速度从 6 mph提至 8 mph(13 km/h),并加入无人工干预里程实时计数。

对智能驾驶团队和产品经理来说,特斯拉正在把驾驶能力、召唤功能、Robotaxi 运营和车主反馈入口放进同一个数据闭环。无干预里程计数能强化用户感知,但也可能诱导驾驶员延后接管,所以监督责任仍是边界。从“功能更新”转向 数据采集和行为激励设计,接下来要看北美更大规模推送后的接管率、安全反馈和 Robotaxi 版本同步节奏。

Grok V9 还未发布,马斯克先把 1.5T 参数挂出来

对开发者和模型公司来说,Grok 这条消息的看点不是参数崇拜,而是 xAI 把模型迭代节奏继续公开化。

马斯克在 X 上称,xAI 正持续改进 0.5T 参数的 Grok foundation model V8,也就是当前公开版本 4.3的基础模型;1.5T 参数的 V9 已完成训练,接下来会加入 Cursor 数据做补充训练,然后进入 SFT和 RL阶段,预计 3 到 4 周后发布。相关发帖内容由 Digg 聚合页 收录。此前马斯克还称,V9 在数据清洗、训练配方、规模和 Blackwell 优化上都明显区别于 V8。

这条对 AI 产品团队的启发在于,xAI 把下一步竞争押在更大基础模型、编码数据和更快后训练节奏上。参数量能制造预期,但真正影响开发者迁移的是推理、代码、工具调用、价格和稳定性。从“发布一个模型”转向 持续公开训练路线和数据来源,接下来要看 V9 是否真正改变 Grok 在代码 Agent 和研究场景里的使用份额。

弘信电子落地昇腾 384 超节点,Token 工厂开始拼交付

国内算力市场正在换一种语言卖服务:不只卖卡、卖机房,而是把最终产出包装成可计量的 Token 能力。

据 第一财经 和 新浪财经转引界面新闻,5 月 15 日,弘信电子联手无锡高新区打造的江苏省内首个 华为昇腾 384 超节点算力集群签约落户无锡。该项目将以华为超节点算力集群为首期基础设施,在无锡建立大规模 Token 工厂;首批部署 4 台华为昇腾 384 超节点服务器,每套具备 384 卡算力规模,并将 4 个 384 卡节点连接成超级集群。

这对企业 AI 采购方和国产算力公司很关键:采购对象正在从“多少 P、多少卡”变成“能交付多少 Token、服务什么模型、调度效率如何”。地方政府、国产芯片、模型服务和 MaaS 平台被打包到同一套交付体系里。从算力资源出租转向 Token 产能运营,接下来要看客户场景、实际利用率、单位 Token 成本和运营商式计费能否跑通。

长鑫科技 Q1 净利 330 亿,AI 把 DRAM 周期推上牌桌

AI 算力需求不只推高 GPU,也会传导到存储周期。DRAM 价格和产能调配重新成为 AI 基础设施成本变量。

据 DoNews 报道,上交所披露的长鑫科技科创板 IPO 招股说明书申报稿显示,2026 年 1-3 月,公司营业收入 508 亿元,同比增长 719.13%;净利润 330.11 亿元,归母净利润 247.62 亿元,扣非归母净利润 263.41 亿元。公司称,一季度受全球算力需求增长和主要厂商产能调配影响,DRAM 供不应求,价格自 2025 年下半年以来持续大幅上涨,叠加产销规模提升和产品结构优化,推动利润大幅增长。

对芯片公司、云厂商和投资观察者来说,长鑫的这组数字把 AI 需求对上游存储的拉动写得很直白。训练和推理都离不开内存带宽与容量,DRAM 价格上行会进入服务器 BOM、云成本和企业采购预算。从 GPU 短缺转向 GPU、HBM、DRAM 共同约束,接下来要看存储涨价能持续多久,以及长鑫上市进程和扩产节奏如何影响国产存储供给预期。