夜雨聆风

夜雨聆风当发现信用报告出现错误时,合理的异议申请是维护权益的正途。

征信报告作为我们的“经济身份证”,其准确性直接关系到金融生活的便利。但当报告中出现错误或遗漏的信息时,我们该如何有效维权?征信异议申请正是为此设立的法定渠道。本文将详细解析征信异议申请的全流程,并提供实用模板,助您高效维护信用权益。

01征信异议申请的本质与适用情形

征信异议本质上是对信用报告中可能存在的错误、遗漏信息提出更正要求的法定权利。根据《征信业管理条例》,信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

异议申请主要适用于以下情形:

信息录入错误:如个人基本信息(姓名、身份证号、联系方式等)被错误录入或更新不及时。

非本人行为导致的不良记录:如身份被盗用办理信用卡或贷款,或因金融机构系统故障、未及时通知重要事项等非主观原因导致的逾期记录。

不可抗力因素:如因重大疾病、自然灾害等无法预见且无法避免的客观情况造成的逾期。

需要明确的是,因个人主观原因(如忘记还款、资金不足)造成的逾期记录,通常无法通过异议申请直接消除。征信异议处理强调的是“回复”而非“解决”,即核查信息记录本身是否准确、完整,并非直接删除真实发生的不良记录。

02异议申请的两种主要渠道

提出异议申请主要有两种渠道:直接联系业务发生机构和向中国人民银行征信中心或其分支机构提出。二者在受理范围和处理流程上有所不同。

1. 向业务发生机构(数据报送机构)申请

适用情况:适用于信用报告中的基础信息(如手机号、住址等)或信贷信息存在错误,且错误明确源于某家银行或金融机构。例如,某银行报送的贷款信息有误,向该银行提出异议是最直接的方式。

优势:此类机构对自身业务数据最了解,核查路径相对短捷。

材料准备:通常需要提供本人有效身份证件、详版《个人信用报告》以及相关证明材料。

2. 向中国人民银行征信中心或其分支机构申请

适用情况:适用于对信用报告内容存在疑问,或不确定错误来源的情况。征信中心会将您的申请转交至相关业务发生机构核查。

优势:覆盖面广,是解决复杂疑问或跨机构问题的总入口。

申请方式:

线上申请:个人可以通过中国人民银行征信中心的互联网个人信用信息服务平台(https://ipcrs.pbccrc.org.cn)在线提交异议申请,并查询处理进度。

线下申请:可前往所在地的中国人民银行各市州分行征信服务窗口办理。本人办理需提供有效身份证件原件;委托他人代办则需提供委托人和代理人的有效身份证件原件以及《授权委托书》原件。

03异议申请所需核心材料

无论选择哪种渠道,准备齐全且有效的材料是成功申请的基础。

1、身份证明文件:本人有效身份证原件及复印件是必须的。

2、异议申请表:

个人申请:填写《个人征信异议申请表》。关键是要在“异议描述”项中明确描述异议所涉及的业务(例如,信用卡信息发生异议时应描述发卡机构名称、卡类型、开户日期和信用额度;贷款信息发生异议时应描述贷款机构名称、贷款种类、贷款发放日期和贷款合同金额),并明确客户认为存在错误的数据项。

企业申请:填写《企业信用报告异议申请表》。企业法定代表人办理需提供本人有效身份证件原件及企业有效证件(如营业执照)原件;委托经办人办理则还需提供《企业法定代表人授权委托证明书》原件。

3、相关证据材料:这是支持异议申请的关键。例如,对于非本人原因造成的逾期,应提供银行系统故障的截图、客服沟通录音、还款成功凭证等;对于身份盗用,应提供公安机关出具的报案证明等。

04异议申请的具体操作流程

线上申请流程(以征信中心互联网平台为例)

1、登录与验证:访问征信中心互联网平台,登录个人账户,完成身份验证。

2、阅读协议:仔细阅读并同意异议申请相关服务协议和授权书。

3、填写信息:准确填写个人基本信息。

4、描述异议事项:选择异议信息类型(如“信贷交易信息明细”),并清晰、准确地描述异议内容,必要时上传证明材料。

5、提交与跟踪:提交申请后,可通过平台查询异议处理状态(如“审核中”、“处理中”、“已结束”)。状态为“已结束”时,可查看异议回复函并下载更正后的信用报告(若信息已更正)。

线下申请流程

1、前往受理点:携带准备好的材料前往选择的金融机构网点或人民银行征信服务窗口。

2、提交材料与受理:工作人员会核对材料。材料齐全且符合要求,则会受理申请。

3、等待核查与回复:受理机构会进行核查。根据规定,征信机构或信息提供者应在收到异议之日起的20日内进行核查和处理,并将结果书面答复您。情况复杂可适当延长,但需告知您。

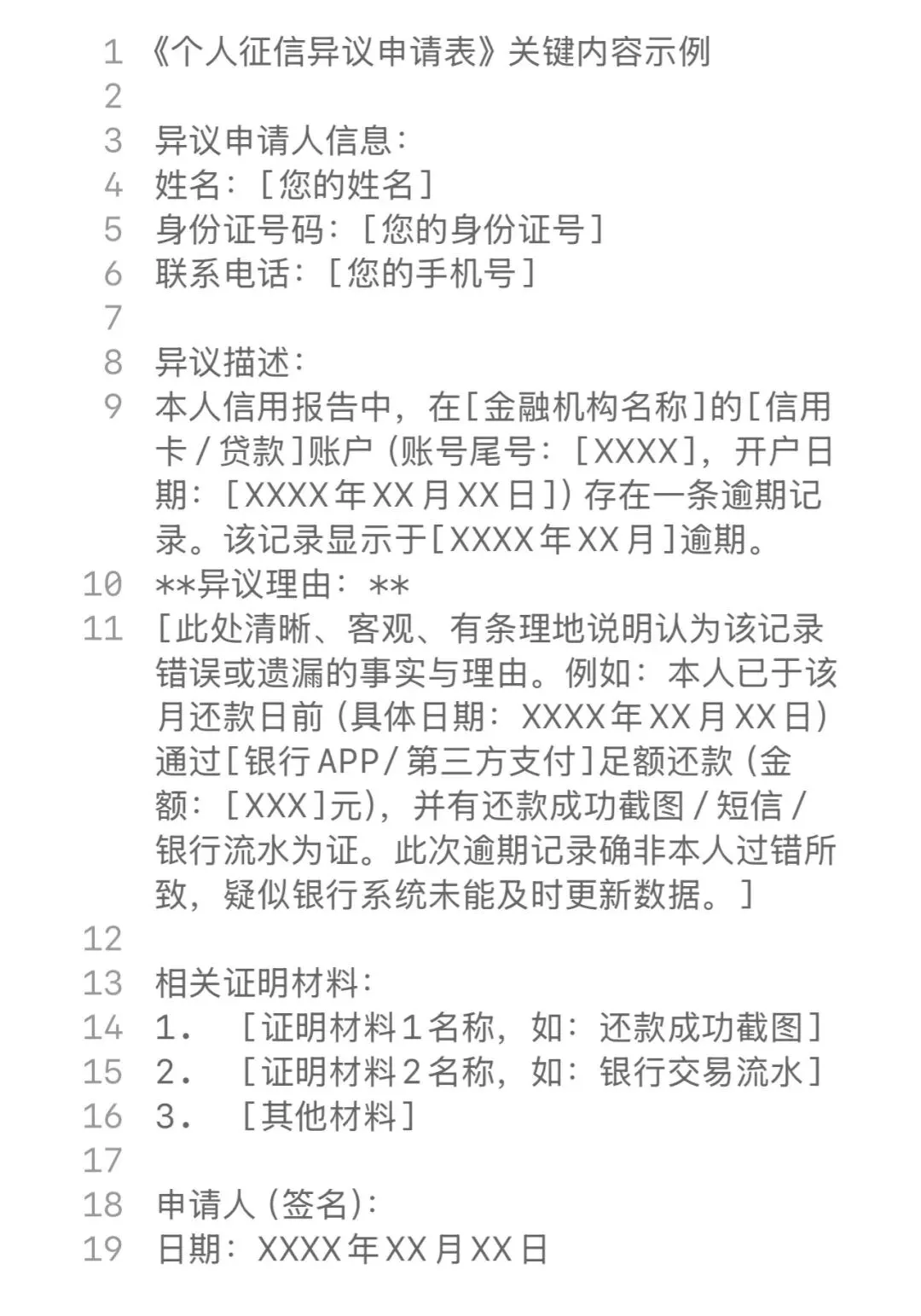

05征信异议申请模板(个人)

以下是一个个人征信异议申请的简要模板,您可根据实际情况调整:

(模板核心要素参考自官网)

06重要注意事项

1、异议申请完全免费:所有征信异议申请都不会收取任何费用,切勿相信任何声称可以“征信修复”、“征信洗白”并索要费用的骗局。

2、准确填写联系方式:确保申请表上填写的电话号码或手机号码准确无误,以便异议处理人员在必要时能及时与您取得联系。

3、理性对待结果:若异议成立,错误信息将被更正或删除。若异议不成立,意味着现有记录经核查无误,您需要理性接受这一结果。此时,更应注重后续信用行为的改善,通过按时还款积累新的、良好的记录,逐步覆盖旧的不良记录。

4、定期查询报告:建议每年定期自查个人信用报告1-2次(每人每年有2次免费查询机会),以及时发现问题。

征信异议申请是我们维护自身合法信用权益的重要法律武器。面对信用报告中的错误,请务必通过正规渠道,依法合规地提出申请。守护信用,从了解并正确行使异议权开始。

🩷💚💜