夜雨聆风

夜雨聆风Mintegral出了报告后一定要我看完,和我说很有价值的。那我也确实花了好几天看了看他们的内容。刚啃完Mintegral和Insightrackr的《2026全球非游应用趋势报告》,挑重点分享一下:

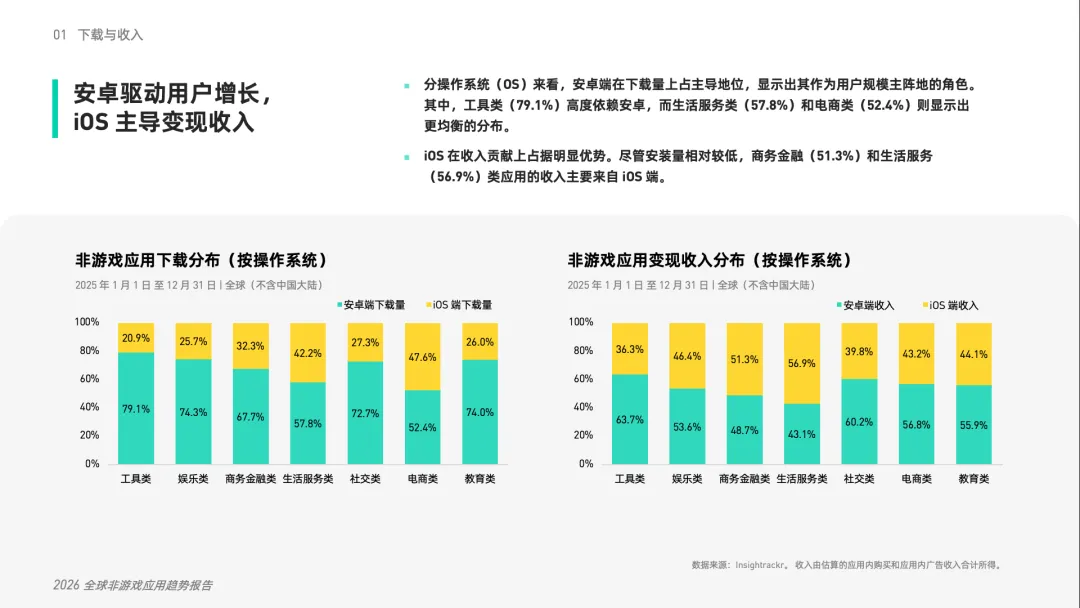

看下载,大盘数据很直白:安卓占七成以上下载,要规模还得靠安卓。但一看收入,画风突变。商务金融类超51.3%收入来自iOS,社交、生活服务也一样——iOS用户就是更值钱。

所以双端打法必须分开:

安卓端:冲下载、控CPI,跑马圈地别手软。

iOS端:盯ROAS、抢高净值,别光看激活量。

娱乐、社交、电商:有人吃肉,有人喝汤

1. 娱乐类:短剧杀疯了

报告显示,2025年短剧收入增长创了纪录。而且有意思的是,除了咱们熟悉的头部玩家,印度这种新兴市场也开始冒头——本土短剧正跟头部应用同步扩大影响力。这信号值得留意:短剧这事儿,已经不只是中国厂商的玩法了。

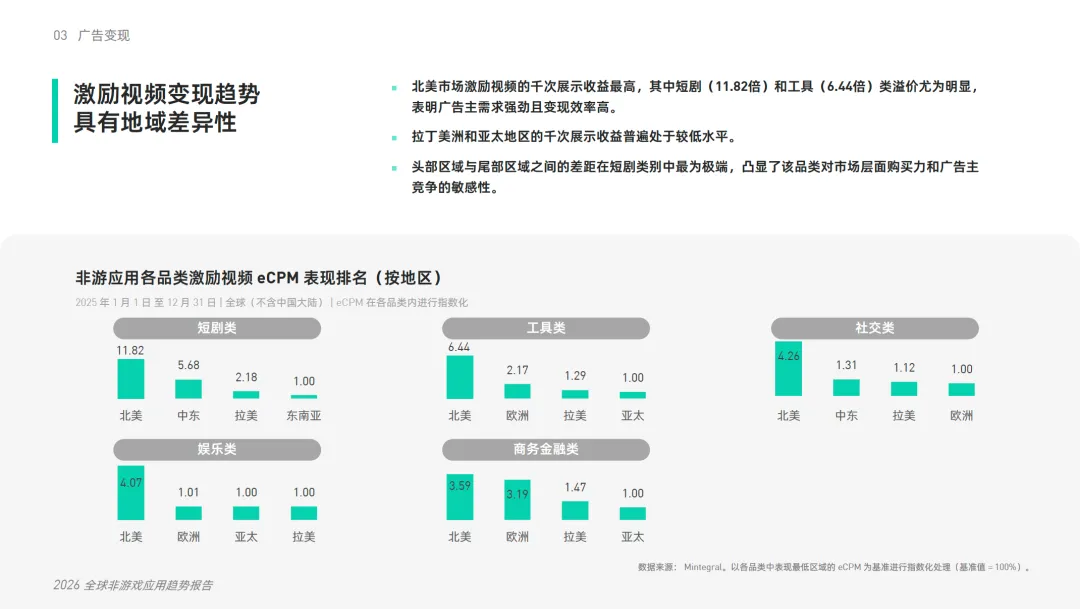

变现端的数据更具冲击力:北美市场短剧类插屏视频eCPM达到非游戏应用基准的17倍以上,高情绪浓度内容与碎片化场景的完美契合带来了巨大的溢价空间。

再说说短剧的买量策略,这块挺有意思。

头部玩家现在玩的是“双轨制”:一边死磕围墙花园(Meta、Google、TikTok),这三家几乎全覆盖——用户画像准、投放闭环完整,是获客的基本盘,不能丢;另一边猛攻开放网络,从以前的“补量备胎”转正成“战略增量”,成本低、规模大,能挖到围墙花园捞不着的用户。

说白了,既要精准又要规模。既能守住基本盘,又能低成本捞增量。这打法,聪明。

还有一个有意思的变化:短剧的创意形态正在快速迭代。

早期就是简单的剧集切片往上一扔,现在?AI数字人、AI生成Hook、生活化场景植入……花样越来越多。为啥这么折腾?两个原因:一是用户被投麻了,广告疲劳度飙升;二是平台算法对创意新鲜度的要求越来越高,老套路跑不动了。

所以头部玩家开始系统性引入AI,做创意的规模化生产和本地化适配。这事儿的本质,是把创意从“手工作坊”升级成“工业流水线”——既要快,又要准,还得能复制。

2. 社交类:AI“救命”

聊完娱乐,咱来看社交。

先说结论:生成式AI这波浪潮,社交是最大的赢家之一,没有悬念。

报告的数据很直白:AI社交应用收入猛涨,广告创意密度持续走高——说明大家都在往里头砸素材,卷归卷,但钱是真能赚到。

但是,机会背后永远是坑,咱得看细一点。

先看买量端。 从全球平均水平来看,AI社交类应用的CPI指数在安卓和iOS两端都还处于中位水平,不算离谱。但一旦切到具体市场,画风就变了——拉美安卓端社交CPI,直接飙到区域基准的3倍。

为啥这么贵?道理也简单:拉美人口多、年轻人多、社交需求强,谁都想进去分一杯羹。

再看变现端。 真正的赚钱高地,还是北美。

报告数据显示,AI社交应用在iOS端的变现指数高达基准的2.8倍,激励视频和插屏视频的eCPM全球最高。这说明什么?北美用户不仅愿意花钱订阅,还愿意看广告——付费+广告两头吃,这才是真香。

所以结论很清晰了:拉美可以冲规模,但得精算ROI;真正想赚钱,还得回北美。

3. 电商类:存量绞杀,创意续命

电商这个赛道,卷也是真卷,但活下来的都是狠人。

先看数据。报告显示,电商类投放应用数同比增长30%——听着挺热闹是吧?但再看另一组:安卓端CPI已经飙到区域基准的3倍。花1块钱能拉来的用户,现在得花3块。存量绞杀这四个字,算是让电商玩家吃透了。

那问题来了:都在抢用户,怎么才能抢得过?

答案藏在另一个数据里:电商的广告创意密度,居全品类之首。

为啥?不是电商玩家多有创意天赋,而是被逼出来的。报告里提到一个词叫“素材复用”——说白了,就是把产品库里的商品图、详情页、用户评价,快速切碎重组,变成广告素材。再配合动态创意优化(DCO)和再营销,一套素材反复测、反复改,直到榨干最后一点价值。

这打法听起来糙,但其实挺聪明:把创意素材产品化,用工业化的思路对抗流量成本上涨。 以前创意是手工作坊,现在创意是流水线——不求惊艳,只求能跑量。

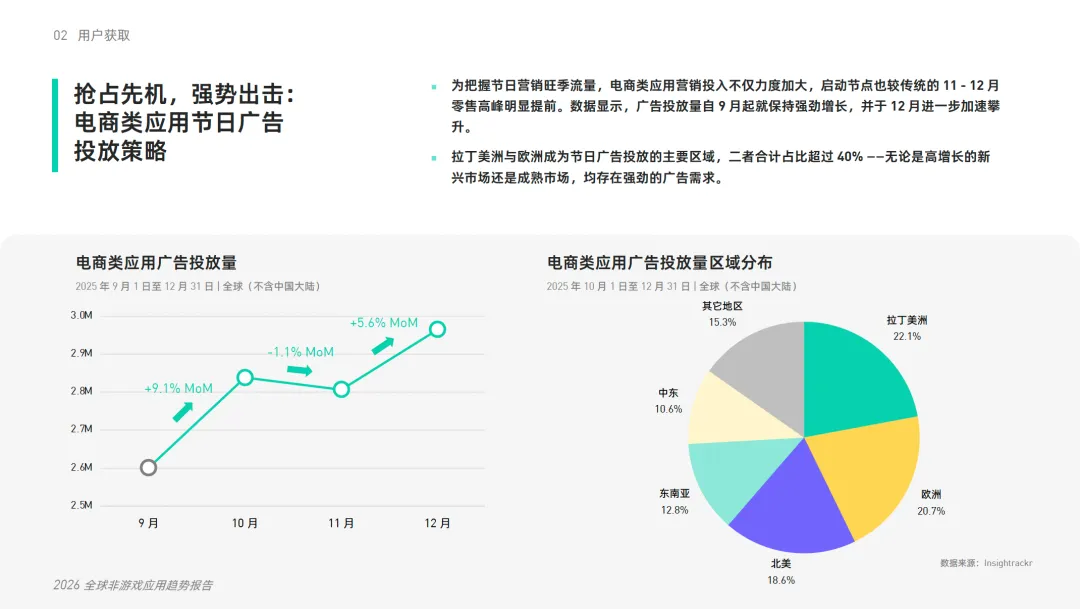

再聊一个有意思的点:节日营销的节奏变了。

以前大家怎么做?黑五前一周开始预热,Cyber Monday收工回家。现在?9月就开始动手。

报告数据显示,拉美+欧洲两个市场,贡献了节日季超过40%的广告投放量。而且不是简单砸两天,是从9月一直持续投到12月冲顶。整个战线拉长了一倍还多。

这说明什么?流量红利没了,大家只能拼耐力。 谁能在漫长的节日季里持续输出创意、持续优化素材、持续控住成本,谁才能笑到最后。

有意思的是,节日季最活跃的不只是电商。报告提到,工具、娱乐、社交、教育这几个品类也在节日期间大幅增加投放——大家都在抢同一波流量。电商不仅要跟同行卷,还要跟这些赛道抢用户注意力。

区域温差:哪里热,哪里冷?

报告还拆了几个核心市场,具体细节,可以下载报告查看。

北美:变现高地。短剧插屏溢价17.59倍,激励视频eCPM全球最高。想赚钱?冲北美。iOS端商务金融、工具类CPI略高。

亚太:东南亚电商卷成麻花。安卓端电商CPI明显偏高;iOS端金融(2倍)、社交(1.4倍)都超基准。

拉美:安卓端社交CPI是基准3倍,iOS端工具类(2.6倍)、金融类(2.1倍)也高。想冲拉美?社交可以试试,但工具类得掂量投入产出比。

最后说两句

现在获客成本比之前高了不少的,2026年的非游软件出海是没什么捷径的。双端打法要拆开,品类红利要抓准,区域风险要算清,数据中台要搭好。拼的是系统化能力——从获客到变现,每个环节要打磨的地方不少。

当然,一代人有一代人的玩法。哪种方式合适你,还是得你自己掂量。像我们这种赋能生态的也就是给你提供足够多的信息,别因为信息不对称吃亏。最后呢,你也可以点击【阅读原文】拿完整报告。

也可以扫码下载完整报告