夜雨聆风

夜雨聆风根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

摘要

市场观点

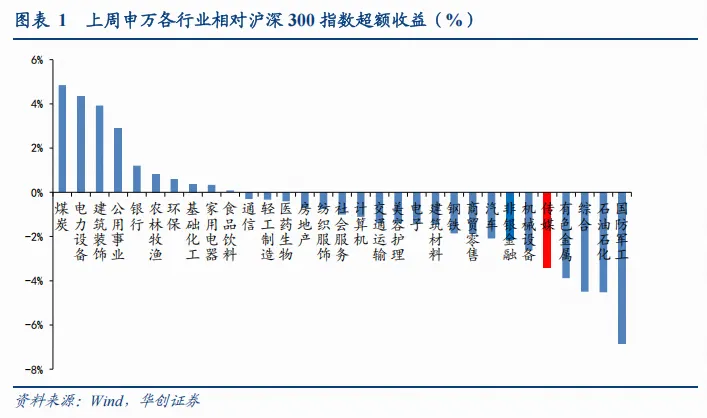

行业表现:上周传媒(申万)指数整体下跌3.23%,同期沪深300指数整体上涨0.19%,板块跑输沪深300指数-3.42%,位列所有板块第27位。恒生科技指数上周涨0.62%。

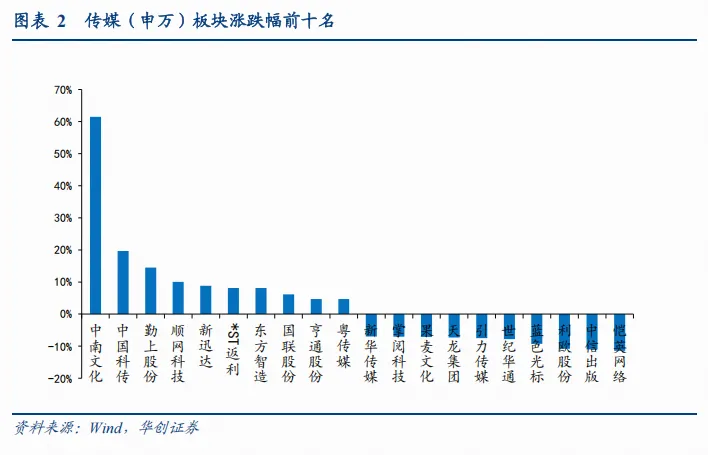

A股传媒:资金博弈加剧,游戏与营销核心标的回调。从个股看,涨幅情况:中南文化(61.51%)/中国科传(19.69%)/勤上股份(14.53%)/顺网科技(10.01%)/新迅达(8.81%)等个股领涨。跌幅情况:恺英网络(-11.44%)/中信出版(-10.99%)/利欧股份(-10.84%)/蓝色光标(-9.27%)/世纪华通(-7.79%)等个股领跌。

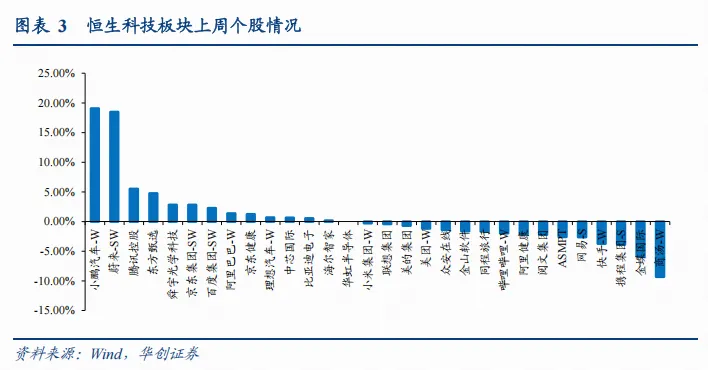

港股互联网:新能源车领跑,AI及SaaS阶段性承压。从个股看,涨幅情况:小鹏汽车-W(19.07%)/蔚来-SW(18.46%)/腾讯控股(5.49%)/东方甄选(4.75%)/舜宇光学科技(2.83%)领涨。跌幅情况:商汤-W(-9.33%)/金蝶国际(-5.9%)/携程集团-S(-3.92%)/快手-W(-3.74%)/网易-S(-2.63%)领跌。

投资建议

AI:模型侧,MiniMax、阶跃、DeepSeek等国产模型全球调用量保持领先;应用侧,OpenClaw热度持续扩散,互联网大厂及多个地方政府积极响应,有望推动调用量大幅提升;电商、广告、陪伴领域加速落地,其中字节或将测试豆包电商功能,OpenAI广告生态加速落地,《EVE》《无限谷》等AI陪伴产品上线/测试临近。建议关注Minimax、智谱等。

游戏:继谷歌下调全球渠道分成后,本周苹果下调中国区佣金率(由30%下调至25%)。全球来看,多地区对于苹果、谷歌的反垄断审查仍在进行,渠道抽佣比例有望进一步下调,进而直接推动游戏公司利润率提升。近期由于26Q1业绩博弈加强,游戏板块26年估值调整至约15X,中期看当前位置具有布局价值,关注游戏板块EPS及PE同步上修机会。建议关注:港股腾讯、网易、心动公司,A股完美世界、世纪华通、恺英网络、巨人网络、三七互娱、吉比特、神州泰岳。

互联网:关注下周大厂财报季对于AI布局及商业化展望。产业重要动态:1、OpenClaw引发国内大厂和大模型公司的Agent迭代热潮。有丰富B/C端落地场景的平台方(腾讯、字节、阿里、百度等)与具备细分赛道优势的大模型初创公司(Kimi、智谱、minimax)正加速进场。关注下周腾讯、阿里财报会议的AI落地商业化策略,看好Agent迭代成大厂布局应用的全年主线;重点关注并布局当前处于低位的阿里、百度、腾讯、金山云等平台型公司。2、AIGC工具内容出海的版权合规不容忽视,预计AIGC平台/工具类在出海策略中强化版权生态建设意识,看好IP/版权保护相关公司,包括阅文、阜博集团等。

泛娱乐:泡泡玛特本周上线新品THE MONSTERS X三丽鸥家族搪胶毛绒盲盒,二手市场全款溢价,隐藏款溢价显著。乐高发布2025财年全年业绩,营收及净利润均同比增长,表现亮眼。布鲁可2025年实现扭亏为盈。关注下周阅文集团财报中IP商业化进展。电影市场春节档余温依旧,但新片表现平淡,连续四周周票房呈下滑趋势。建议关注泡泡玛特、中文在线、上海电影。

风险提示:传媒、教育、互联网政策监管再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

01

上周市场表现回顾:传媒行业下跌3.23%;恒生科技涨0.62%

(一)上周传媒(申万)指数下跌3.23%;恒生科技指数涨0.62%

上周传媒(申万)指数整体下跌3.23%,同期沪深300指数整体上涨0.19%,板块跑输沪深300指数3.42%,位列所有板块第27位。

A股传媒:资金博弈加剧,游戏与营销核心标的回调

从个股看,涨幅情况:中南文化(61.51%)/中国科传(19.69%)/勤上股份(14.53%)/顺网科技(10.01%)/新迅达(8.81%)等个股领涨。跌幅情况:恺英网络(-11.44%)/中信出版(-10.99%)/利欧股份(-10.84%)/蓝色光标(-9.27%)/世纪华通(-7.79%)等个股领跌。

港股互联网:新能源车领跑,AI及SaaS阶段性承压

从个股看,涨幅情况:小鹏汽车-W(19.07%)/蔚来-SW(18.46%)/腾讯控股(5.49%)/东方甄选(4.75%)/舜宇光学科技(2.83%)领涨。商汤-W(-9.33%)/金蝶国际(-5.9%)/携程集团-S(-3.92%)/快手-W(-3.74%)/网易-S(-2.63%)领跌。

(二)AI模型及应用:国产开源模型调用量领先

1、模型侧:阶跃、DeepSeek调用量环比高增

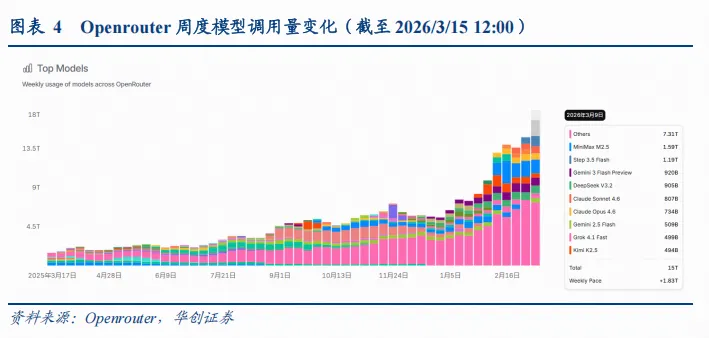

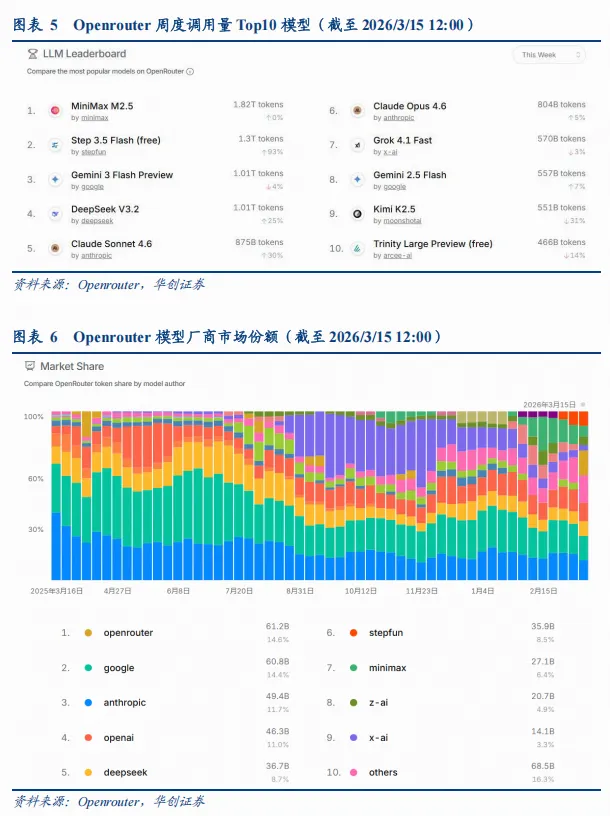

1)调用量:据Openrouter,3月9日至3月16日模型调用量预计达到16.8T tokens,周环比+14%。

周度调用量Top10模型中,国产模型MiniMax M2.5、阶跃星辰Step 3.5 Flash(free)、DeepSeek V3.2、Kimi K2.5分别位列第1/2/4/9名,调用量环比分别0%/+93%/+25%/-31%。

按厂商划分,截至3月15日12:00,谷歌/Anthropic/OpenAI/DeekSeek市占率领先,分别为14.4%/11.7%/11.0%/8.7%。

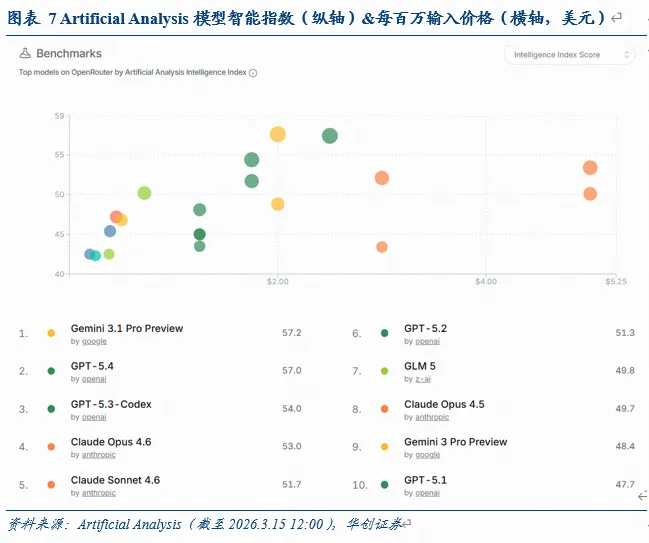

2)模型性能:据Artificial Analysis Intelligence Index,全球智能水平Top5模型分别为Gemini 3.1 Pro Preview/GPT-5.4/GPT-5.3-Codex/Claude Opus 4.6/Claude Sonnet 4.6。

1、应用侧:受益于春节推广/模型更新,多应用环比高增

2026年2月,全球AI应用访问量/MAU Top10中:1)网页端:Claude月访问量环比增长43%,或系Claude模型于2月进行多次更新,其中先后推出Claude Opus 4.6、Claude Sonnet 4.6,在长上下文处理、代码能力、Agent等多方面提升。据Artificial Analysis评测,Claude两款新模型能力位列全球Top4/5,且其中Claude Sonnet 4.6开放给免费用户使用,推动访问量环比高增。2)移动端:春节期间,国内头部AI应用进行大规模推广运营活动,推动MAU环比大幅提升,其中排名前5的国产AI应用分别为:豆包(3亿MAU,环比+87%)、千问(2亿MAU,环比+553%)、夸克(1.7亿MAU,环比+18%)、DeepSeek(1.3亿MAU,环比+2%)、元宝(1.1亿MAU,24%)。

2026年2月,国内AI应用访问量/MAU Top10中:1)网页端:Kimi、即梦AI受益于新模型推出,月访问量分别环比+34%/73%。2)移动端:除头部Chatbot类应用受益于春节运营推广外,即梦AI移动端MAU超过7000万,环比+58%。

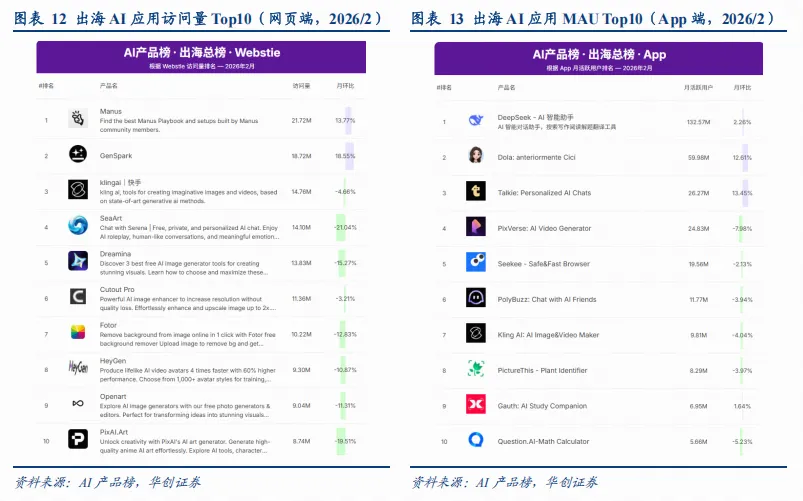

2026年2月,出海AI应用访问量/MAU Top10中:1)网页端:Manus、Genspark、可灵排名前三,月访问量环比分别+14%/+19%/-4.7%。2)移动端:DeepSeek、 Dola(豆包海外版)、Talkie位列前三名,MAU分别为1.3/0.6/0.26亿,月环比分别+2%/+13%/+13%。

(三)游戏市场

根据Sensor Tower,《Last War: Survival》在2026年2月表现强劲,跃升为全球收入最高的手游。紧随其后的是《王者荣耀》、《Royal Match》以及《Whiteout Survival》,《和平精英》(Game For Peace)则位列全球前五。《Block Blast!》在2026年2月蝉联全球手游下载榜冠军,延续了其在上月的第1名地位,《ROBLOX》、《Free Fire》、《Subway Surfers》和《Vita Mahjong》位列下载榜2-5名。

根据七麦数据,2026年3月9日至3月13日中国iOS游戏畅销榜显示,腾讯系产品依旧占据绝对优势,《王者荣耀》与《和平精英》全周稳定包揽前两名,《三角洲行动》大部分时间位居前三,整体表现仍然强势。《无尽冬日》本周基本维持在前四,《金铲铲之战》多数时间处于第5-6名区间,《梦幻西游》在周中后段排名有所抬升并进入前五。《我的花园世界》一度冲入前十;《恋与深空》本周整体排名落在10名以后。

根据七麦数据,截至2026年3月14日,全球主要地区iOS游戏畅销榜显示,中国市场仍由腾讯系和重度产品主导,《王者荣耀》《和平精英》《三角洲行动》位居前三,《无尽冬日》《金铲铲之战》紧随其后,头部格局较为稳定;《开心消消乐》《我的花园世界》等休闲产品也进入前十。中国香港、中国台湾及美国市场则更偏向SLG与休闲产品,《Whiteout Survival》《Last War》《Kingshot》等排名居前,美国榜单中《Royal Match》《Gossip Harbor》《MONOPOLY GO!》等休闲游戏表现突出。日本、韩国市场本土产品占比更高,但《Whiteout Survival》《Last War》《Gossip Harbor》同样保持靠前。

根据抖音小游戏、微信小游戏,截至2026年3月14日,微信端小游戏以经营养成、SLG和生存题材为主,《QQ经典农场》位居榜首,《我的花园世界》《无尽冬日》《三国:冰河时代》《向僵尸开炮》排名靠前。抖音端小游戏更偏轻度休闲和泛用户向内容,《我的花园世界》排名第一,《生存33天》《灵画师》《疯狂水世界》位居前列,《超能下蛋鸭》《浪漫餐厅》《传奇之业》等也进入前十。

根据TapTap,截至2026年3月14日,TapTap预约榜前十仍以大厂新品储备为主,腾讯系产品优势明显,《洛克王国:世界》位居榜首,《王者荣耀世界》《粒粒的小人国》《卡厄思梦境》《失控进化》也均进入前十,腾讯在头部榜单中占据5席;非腾讯产品中,完美世界《异环》、家乡互动《龙岛异兽起源》排名靠前,且预约量和评分表现较好。

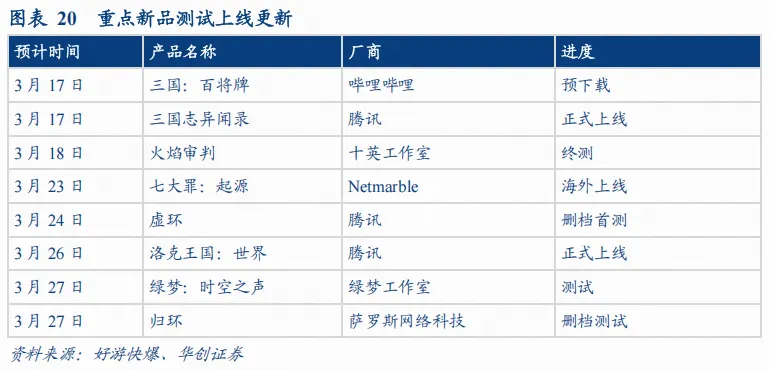

根据好游快爆,3月中下旬新游腾讯系储备仍最为集中,《洛克王国:世界》定档3月26日正式上线,《虚环》将于3月24日开启删档首测,《王者荣耀:世界》定档4月上线;同时,《火焰审判》将于3月18日开启终测,《绿梦:时空之声》与《归环》均定档3月27日开启测试。

(四)IP泛娱乐

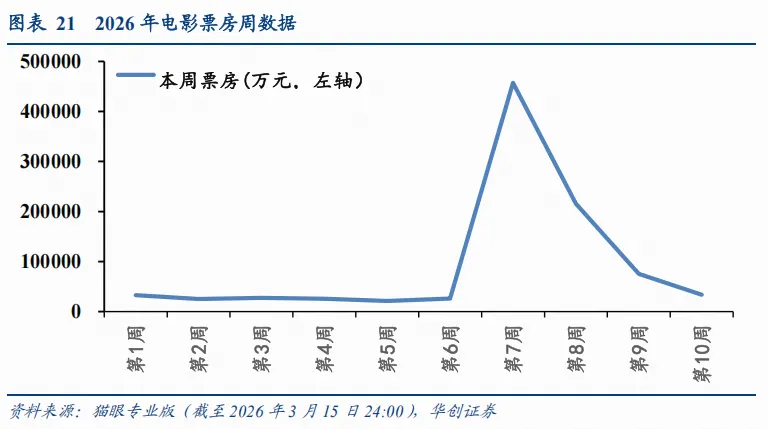

一周票房市场总览

根据猫眼专业版,3月9日-3月15日整体票房3.37亿元(不含服务费);2026第10周观影人次共898万;平均票价37.5元(不含服务费)。

02

行业重要新闻与重点公司公告

1. 行业重要新闻

【AI】OpenClaw带动互联网平台和大模型公司Agent产品迭代热潮

目前,腾讯、字节、阿里和Minimax等公司均推出了OpenClaw(国内称「龙虾」)类产品,其中腾讯的产品矩阵最为丰富,包括面向个人用户的WorkBuddy、内测中的QClaw,以及面向企业与开发者的腾讯云Lighthouse等多款产品。(蓝鲸新闻)

【AI】Kimi 新一轮10亿美元融资正在进行 估值涨至180亿美元

月之暗面Kimi最新估值已上升至180亿美元,该公司估值在3个月内翻了4倍,新一轮10亿美元融资正在进行。不到3个月,Kimi已先后完成3轮融资,创下近年来国内大模型连续融资最多纪录,并成为国内估值最快突破百亿美元的独角兽公司。(科创板日报)

【AI】字节Seedance2.0海外发布计划迎版权归属之问

据The Information,因与好莱坞主要制片厂及流媒体平台陷入一系列版权纠纷,字节跳动或决定暂缓其新一代视频生成模型Seedance 2.0在海外市场的发布计划。(华尔街见闻)

【AI】Criteo登陆ChatGPT平台, 加入OpenAI广告试点项目

数字广告平台Criteo近日宣布,其已成为首家与OpenAI达成广告试点合作的广告技术合作伙伴,相关合作将率先在美国的ChatGPT免费版及Go版正式落地。(Criteo)

【AI】字节豆包近期内测“购物下单”功能

据智能纪元AGI,字节豆包近期在内测“购物下单”功能,支持在豆包APP内直接下单商品并完成支付,无需跳转抖音。(智能纪元AGI)

【AI+游戏】AI陪伴产品“无限谷”首次测试定档3月27日

AI陪伴产品“无限谷”首次测试定档3月27日。创始人蔡懋系女性向音频社区“猫耳FM”联合创始人,后加入B站,2025年6月离职创立“无限谷”。据暗涌Waves,“无限谷”已获真格基金、IDG领投的天使轮、Pre-A轮两轮融资,筹集资金超过千万美元,目前估值接近7000万美元。(无限谷,暗涌Waves)

【互联网】苹果公司宣布降低中国App Store佣金率

苹果发布通知:2026年3月15日起,适用于中国内地(大陆)App Store的iOS及iPadOS佣金率将进行调整。Apple App内购买及付费App的标准佣金率将由目前的30%改为25%。(金融界)

2、公司公告

【恺英网络】控股股东及核心管理层拟合计增持不低于1.595亿元

3月12日,恺英网络公告,控股股东、实际控制人、董事长金锋拟自增持计划披露之日起6个月内增持公司股份,总金额不低于1.5亿元;同日,公司副董事长兼总经理沈军等8名董事及高级管理人员也公告拟在6个月内合计增持不低于950万元。

【顺网科技】推进2026年限制性股票激励计划,拟授予950万股、考核锚定云业务收入

3月13日,顺网科技公告将于3月31日召开2026年第二次临时股东会,审议2026年限制性股票激励计划及相关议案,本次拟授予限制性股票950万股,占总股本1.39%,首次授予价格为21.29元/股;公司层面考核锚定云业务营业收入,2026年和2027年的目标值分别为3.2亿元和6.4亿元。

【心动公司】持续推进股份回购,3月9日至13日连续回购45.9万股

3月13日,心动公司在港交所披露,当日回购11万股,耗资789.40万港元,回购价区间为69.95港元至74.3港元;3月9日至3月13日公司连续回购股份,5个交易日合计回购45.9万股。

【新媒股份】2025年营收同比增长3.12%,归母净利润同比增长0.23%

3月13日,新媒股份发布2025年度业绩快报,2025年公司预计实现营业收入16.28亿元,同比增长3.12%;预计归母净利润6.59亿元,同比增长0.23%;预计归母净利润6.61亿元,同比下降1.20%。

【乐高集团】2025年净利润同比增长21%,消费者销售额增速超全球玩具市场两倍

3月10日,乐高集团发布2025财年业绩。2025财年,公司营收同比增长12%至835亿丹麦克朗,营业利润同比增长18%至220亿丹麦克朗,净利润同比增长21%至167亿丹麦克朗。公司表示,所有市场区域均实现增长,其中西欧、美洲及CEEMEA地区(中东欧、中东、非洲)表现突出;消费者销售额同比增长16%,高于全球玩具市场7%的增速。

【布鲁可】2025年收入同比增长30%,年度利润扭亏为盈

3月13日,布鲁可集团发布截至2025年12月31日止年度业绩公告。2025年,公司收入同比增长30.0%至29.13亿元,毛利同比增长15.7%至13.64亿元,年度利润为6.34亿元,实现扭亏为盈。经调整净利润同比增长15.5%至6.75亿元,经调整净利润率为23.2%,较2024年的26.1%下降2.9个百分点。

03

风险提示

传媒、教育、互联网政策监管再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

欢迎扫码小程序阅读

团队介绍

首席分析师:姚蕾

同济大学学士,香港大学硕士。曾任职于方正证券、国海证券、国联民生证券,2019年开始担任团队首席分析师,2025年加入华创证券研究所。2019-2020、2022-2023年新财富传播与文化行业第4/5/入围/入围,2019-2020、2022-2023年卖方水晶球分析师第3/3/入围/5名(2019-2020年为公募类),2023年金牛奖第5名,2023年金麒麟菁英分析师第1名,2023年choice最佳分析师前3名,2022年上证报最佳分析师第4名。作为团队核心成员,2014-2017年新财富传播与文化行业第4/1/2/2名,2015-2017年中国保险行业协会最受欢迎卖方分析师第2/1/1名,2014-2017年卖方水晶球分析师第1/2/2/1名。

高级分析师:郭子萱

哥伦比亚大学硕士,曾任职于瑞银证券,2023年加入华创证券研究所。主要研究方向为互联网。

分析师:丁子然

美国罗切斯特大学金融硕士,曾任职于华安证券、国联民生证券。2025年加入华创证券研究所。主要研究方向为游戏、AI等。

分析师:刘玉洁

新加坡国立大学硕士,武汉大学学士。曾任职于招商证券,2026年加入华创证券研究所。主要研究方向为泛娱乐、IP、出版等。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。