夜雨聆风

夜雨聆风

以免错过重要行业资讯及报告

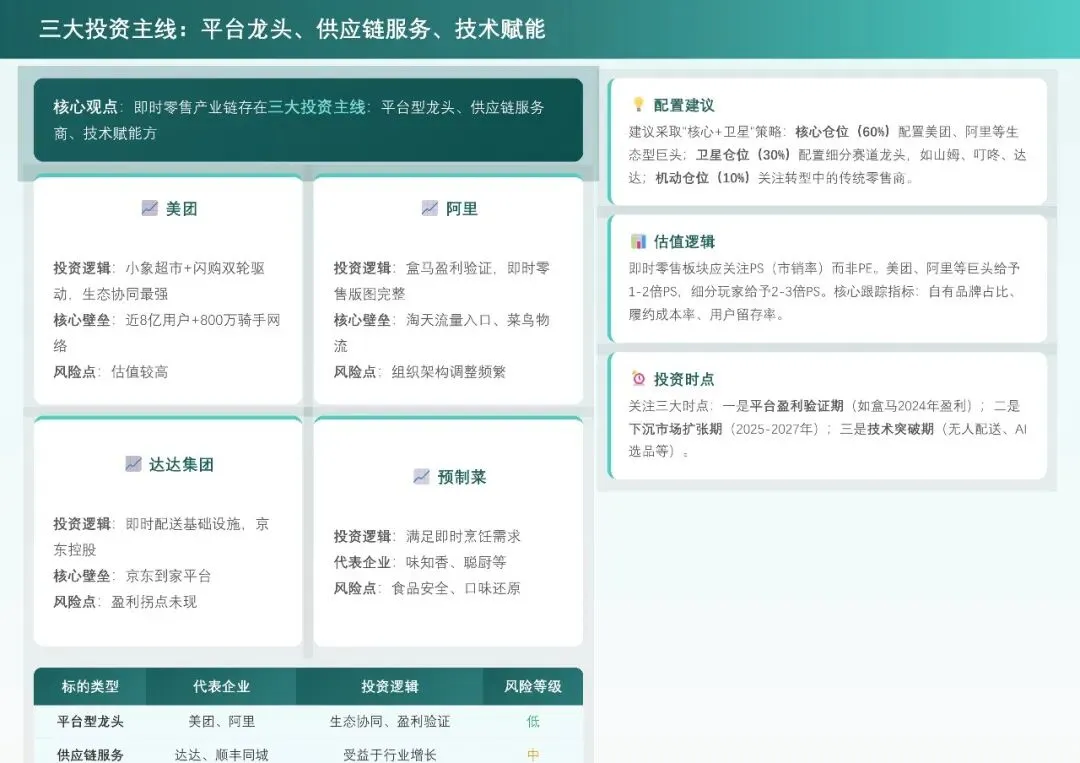

中国即时零售市场正经历从"补充渠道"到"主流渠道"的关键跃迁。2019年至2024年,该市场以21%的年复合增长率持续扩张,2024年增速虽略有回落至20.2%,但仍远超网络零售整体增速。

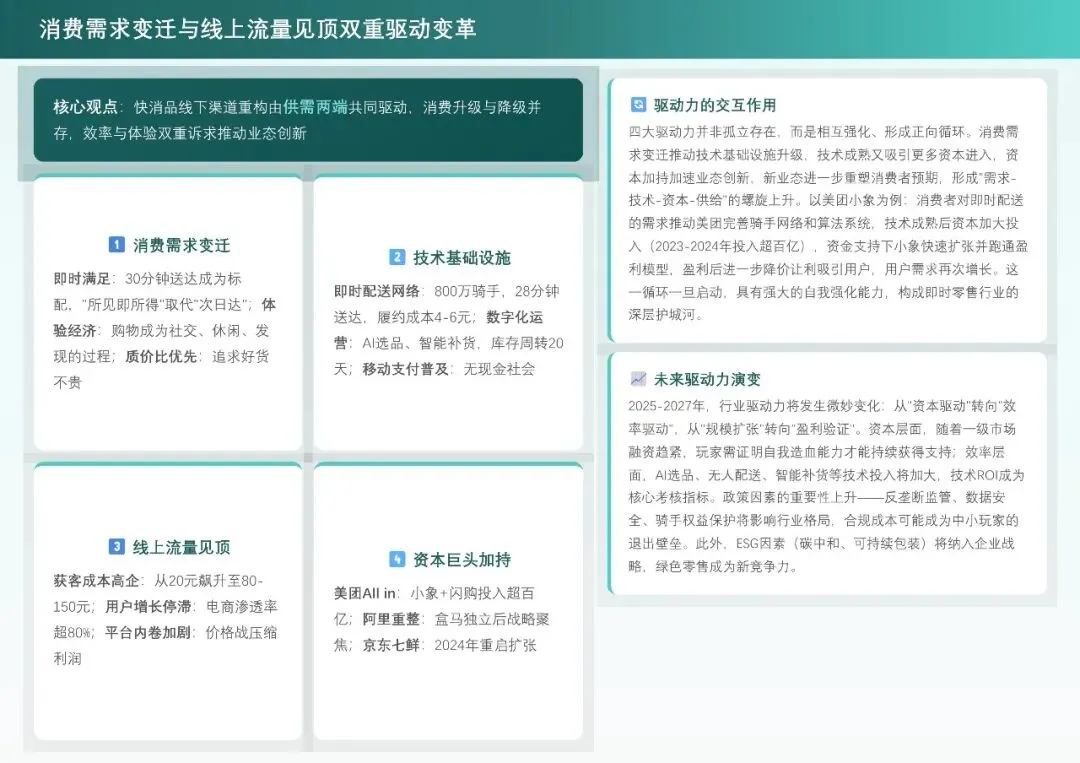

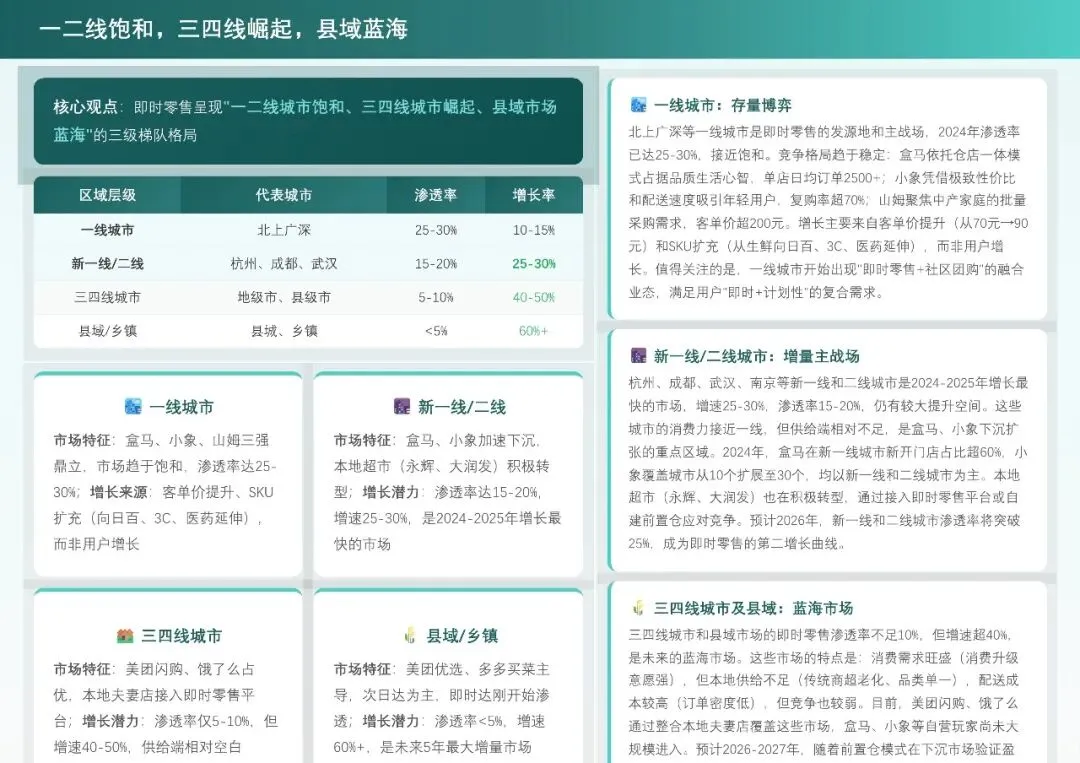

更值得关注的是下沉市场的爆发潜力——三四线城市及县域市场增速高达60%以上,而一线城市渗透率已达25-30%。这一渠道变革背后是三重驱动力的共振:消费者"即时满足"需求成为标配、智能调度等技术将履约成本从15-20元降至6-8元、互联网巨头百亿级补贴加速市场教育。渠道格局从"线上线下对立"正式走向"全渠道融合"。

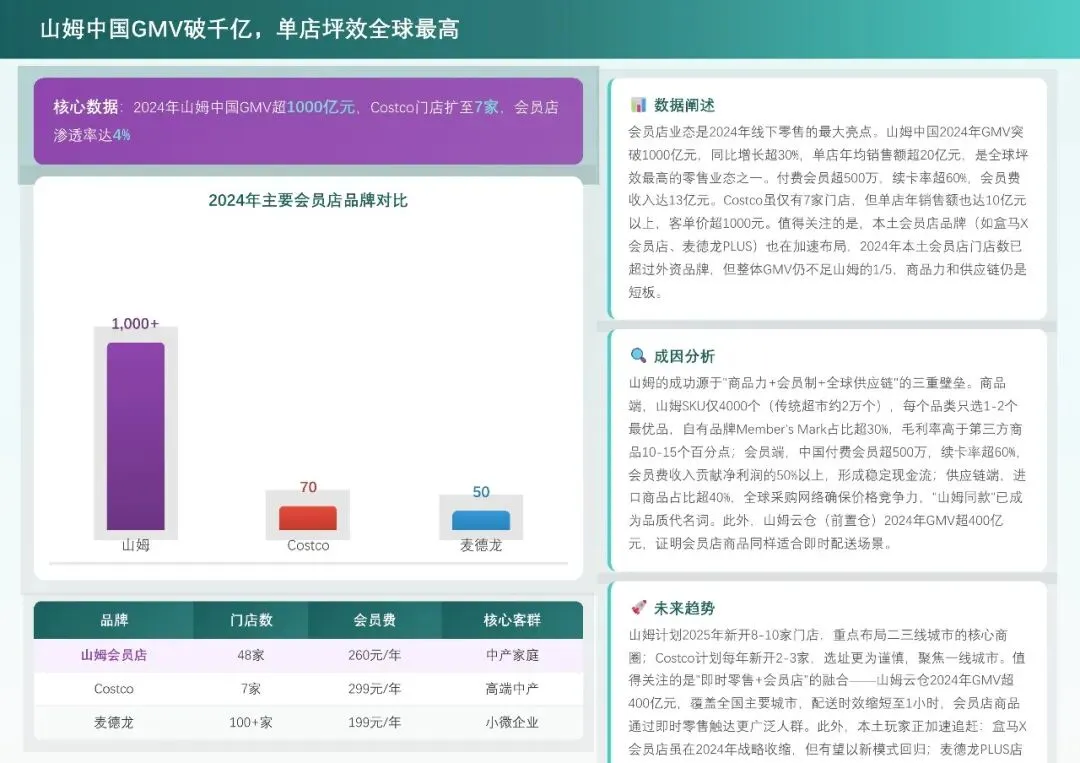

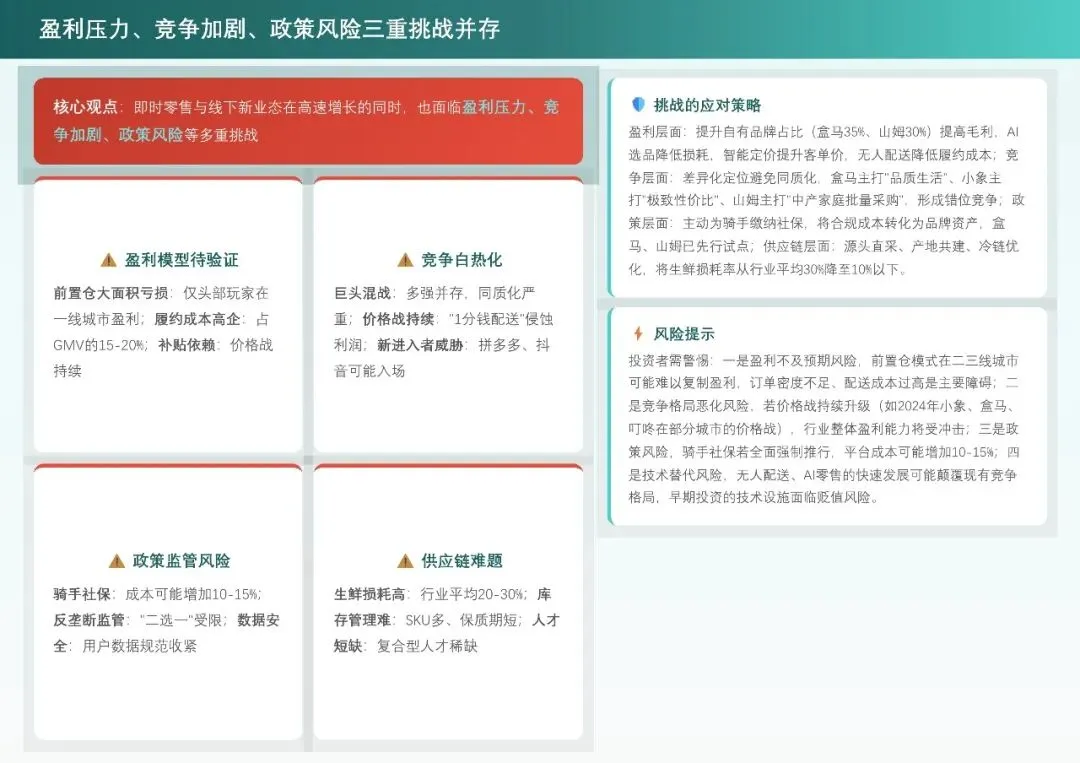

当前即时零售已形成三种差异化模式并存的生态体系。前置仓模式以小象超市、叮咚买菜为代表,通过"密度换时效"实现30分钟送达,2024年头部玩家已接近盈亏平衡,关键临界点为单仓日均订单突破800单;仓店一体模式以盒马为标杆,兼顾体验与效率,通过会员体系提升粘性;会员店模式以山姆、Costco为代表,凭借大包装、低毛利、高周转及会员费盈利,客单价超过400元。三种模式分别瞄准不同消费场景,共同推动即时零售向万亿级规模迈进。

渠道重构对传统品牌既是挑战也是机遇。香飘飘的案例警示了渠道错配的风险——长期依赖传统商超、产品"冲泡"场景与即时零售"即买即得"特性不匹配,导致2024年营收下滑、库存积压。

展望未来,2026年即时零售将占据快消品渠道15-20%份额,成为与电商、传统零售并行的第三极。对品牌方而言,"全渠道运营"已从口号变为生存必需,需根据渠道特性差异化设计产品;对投资者而言,具备流量入口优势、供应链效率及精细化运营能力的企业,将重新定义中国快消品的流通规则。