夜雨聆风

夜雨聆风OpenClaw 在春节期间突然爆火,最初从技术视角来看第一反应是:这不就是把通用 Agent 原本用于命令执行和文件操作的沙箱环境剥离出来,让 Agent 直接操作本机系统吗?没有突破现有的技术边界。但现在想这其实是非常典型的技术思维惯性,过度关注技术实现,而忽略产品形态变化所带来的结构性影响。这种惯性让包括我在内的很多技术人员,在最初阶段都低估了 OpenClaw 的意义。

随着这一个月各种 OpenClaw 产品不断出现,大家应该都逐渐意识到:OpenClaw 的真正价值,并不在技术实现,而在于它重新定义了用户入口。

在过去的 AI 产品形态中,AI 更多只是一个助手,是附属于某个应用的能力增强,而不是用户的核心入口。用户的入口仍然是 APP,AI 只是 APP 内部的一个功能模块。

而 OpenClaw 的出现改变了这一点。如果用户入口从 APP 变成会话,那么所有应用都将退化为子能力。当入口发生变化,生态结构也会随之改变。

在这种模式下:

用户不再打开淘宝京东拼多多,而是通过对话让 Agent 自动挑选商品并完成下单 用户不再打开 QQ / 微信,而是由 Agent 代为完成消息收发 用户不再打开修图软件,而是由 Agent 调用能力完成处理 用户不再打开浏览器,而是让 Agent 完成搜索、筛选与整理

APP 不再是入口,而是被调用的能力模块。如果这种模式成立,那么未来的应用形态很可能是:会话是一切入口,Agent 是操作系统,APP 是插件。

从这个角度来看,OpenClaw 可以说的是近阶段最有战略意义的 AI 产品方向之一了。它的重要性在于:谁掌握入口,谁就掌握生态。

OpenClaw产品

近一个月OpenClaw应用产品太多了,全部测评完太难了,我这里选取了最为大众所知的进行了测评。排名没有先后,都是基于实际体验进行的评价。

字节系

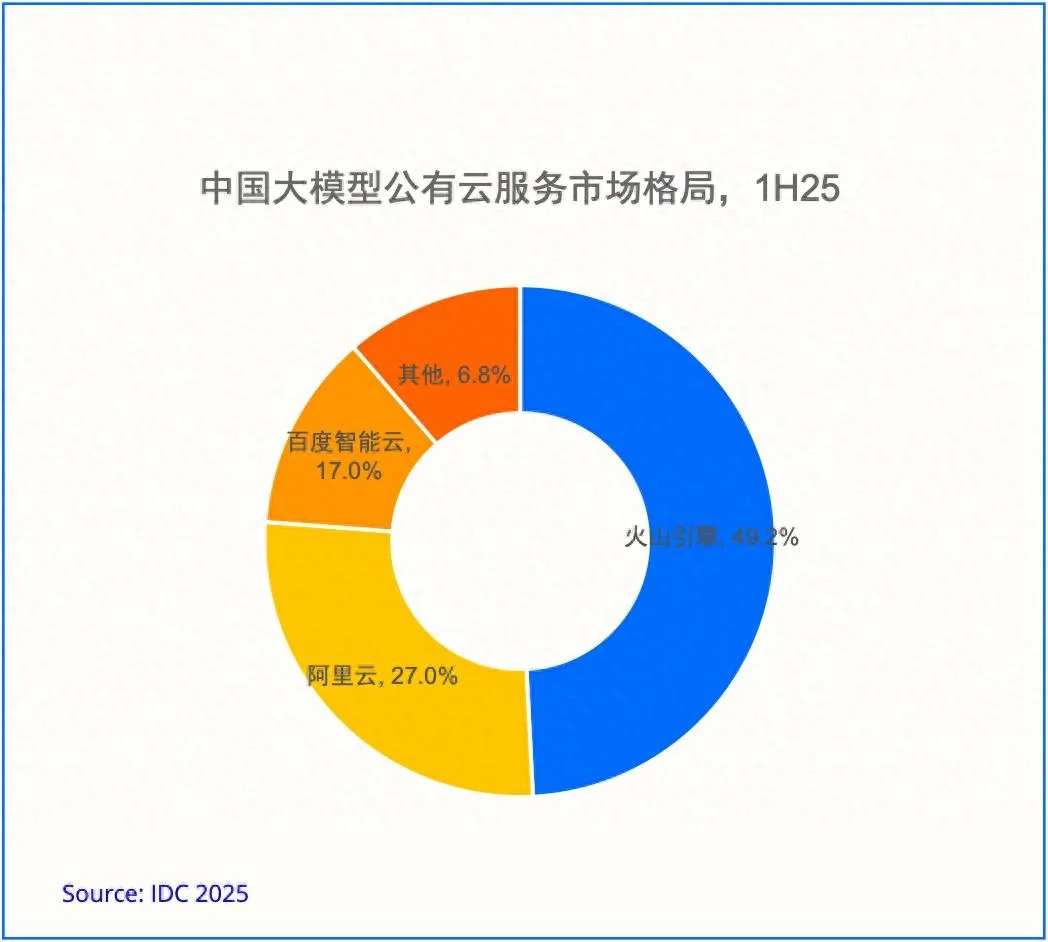

字节在本轮 AI 浪潮中凭借算力能力异军突起。IDC 公布的《中国大模型公有云服务市场分析,2025H1》报告指出,2025 年上半年火山引擎以 49.2% 的市场份额位居中国市场第一。

同时,飞书凭借开放的系统能力以及便捷的机器人配置体系,成为 OpenClaw 官方代码库首批支持的中国 IM 平台之一。

字节当前针对个人端的核心算力产品是 方舟 Coding Plan,支持使用最新版 Doubao-Seed-2.0 系列、MiniMax-M2.5、Kimi-K2.5、GLM-4.7、DeepSeek-V3.2 等模型,并提供两种订阅套餐,其中 Lite 套餐首月 9.9 元,可以说是目前国内用户性价比最高的模型订阅方案之一,模型多、额度大、限制少。

从整体布局来看,字节算力、云平台、IM入口、办公入口和开发平台等全部在同一体系内。如果 OpenClaw 最终演化为入口级产品,字节是最容易形成闭环的厂商之一。

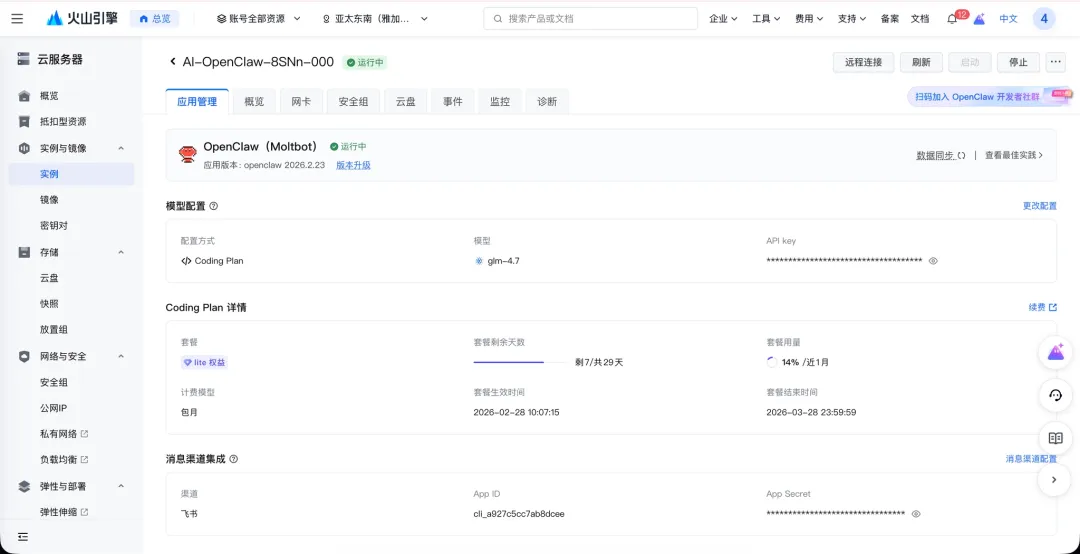

火山引擎一键部署 OpenClaw

火山引擎提供 OpenClaw 一键部署方案,本质上是同时订购一台服务器 + 方舟 Coding Plan 套餐,并在火山引擎控制台提供专门的 OpenClaw 配置界面,可以方便设置模型与消息渠道,按流程操作即可完成部署。

这种模式最大的优点是模型使用几乎没有上限,并且一键部署时可以选择海外服务器,能够避免很多网络问题导致的任务失败。

另外由于服务器是无界面环境,在需要浏览器交互、登录、下载等操作时会遇到较大困难,如果不是技术人员,基本很难解决,让 OpenClaw 自己修复问题的成功率也不高。

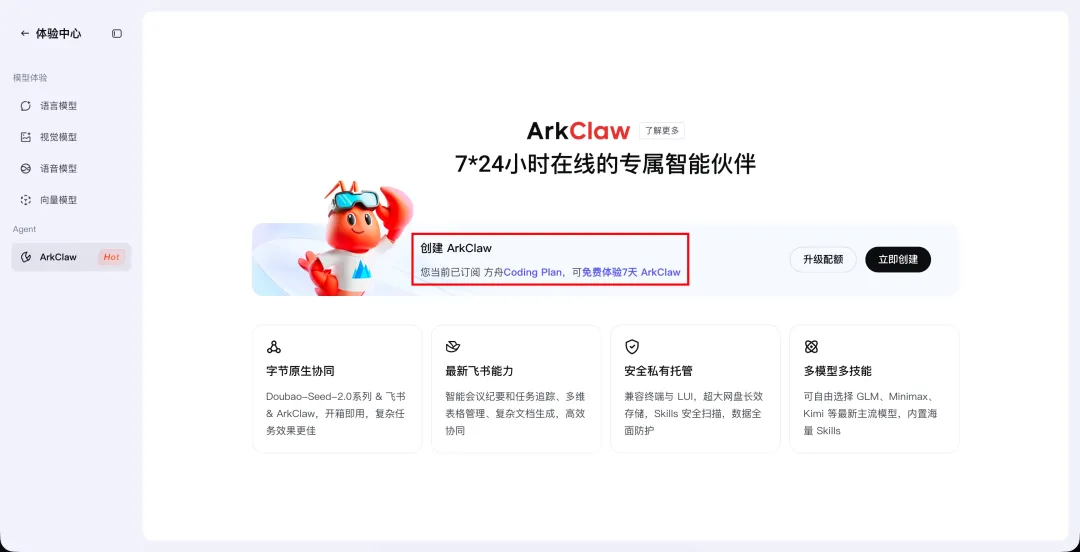

顺便提一下 ArkClaw。开通 Lite Plan 后即可直接使用,相比火山引擎一键部署更加偏向产品化。

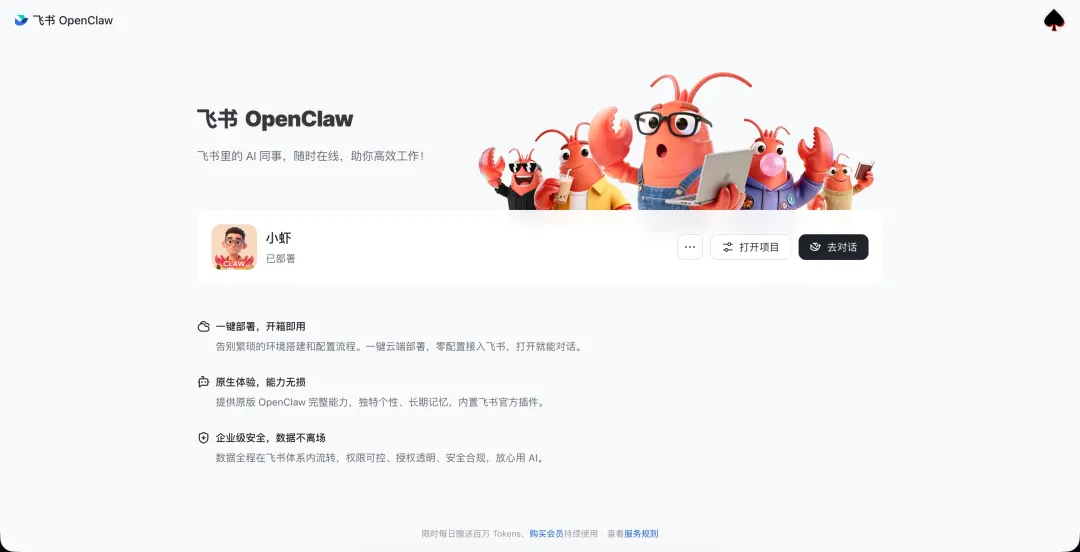

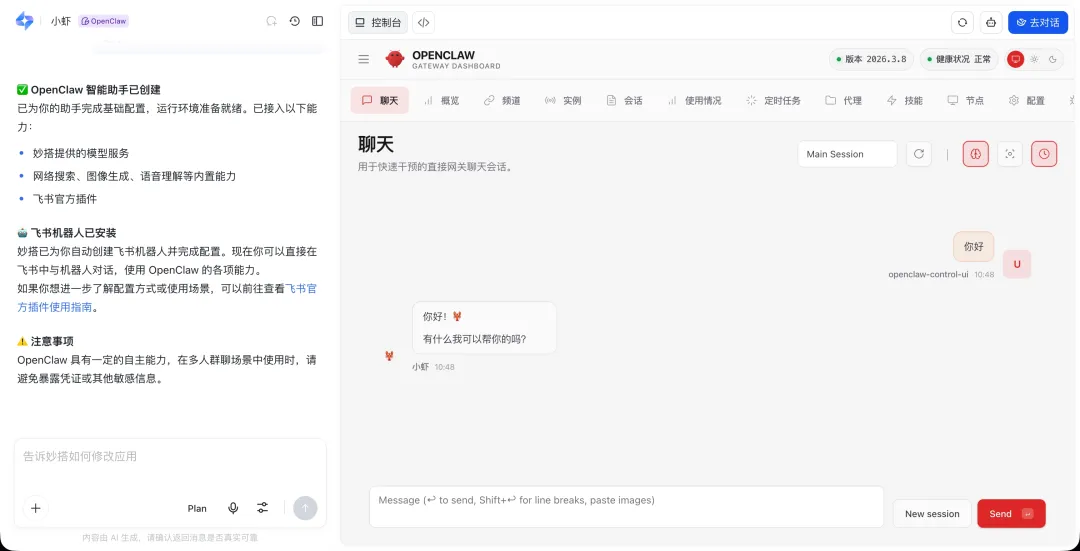

飞书 OpenClaw

真正意义上的一键搭建。后端运行在飞书妙搭中,并自动对接飞书会话,是目前体验 OpenClaw 最简单的方式之一。

甚至可以直接进入妙搭后台对 OpenClaw 进行管理,并在后台直接对话。

这个产品是我目前最推荐的新手体验方式,但每日赠送的 Token 很容易用完,如果开会员需要 69 元 / 月,并且没有 API 可以提供给其他 AI 产品使用,因此并不推荐长期订阅。

腾讯系

腾讯是三家中动作最慢的一家,但攻势并不弱,最大的底牌仍然是微信入口。如果 OpenClaw 最终成为入口级产品,那么 IM 入口将会非常关键,而这一点腾讯有天然优势。

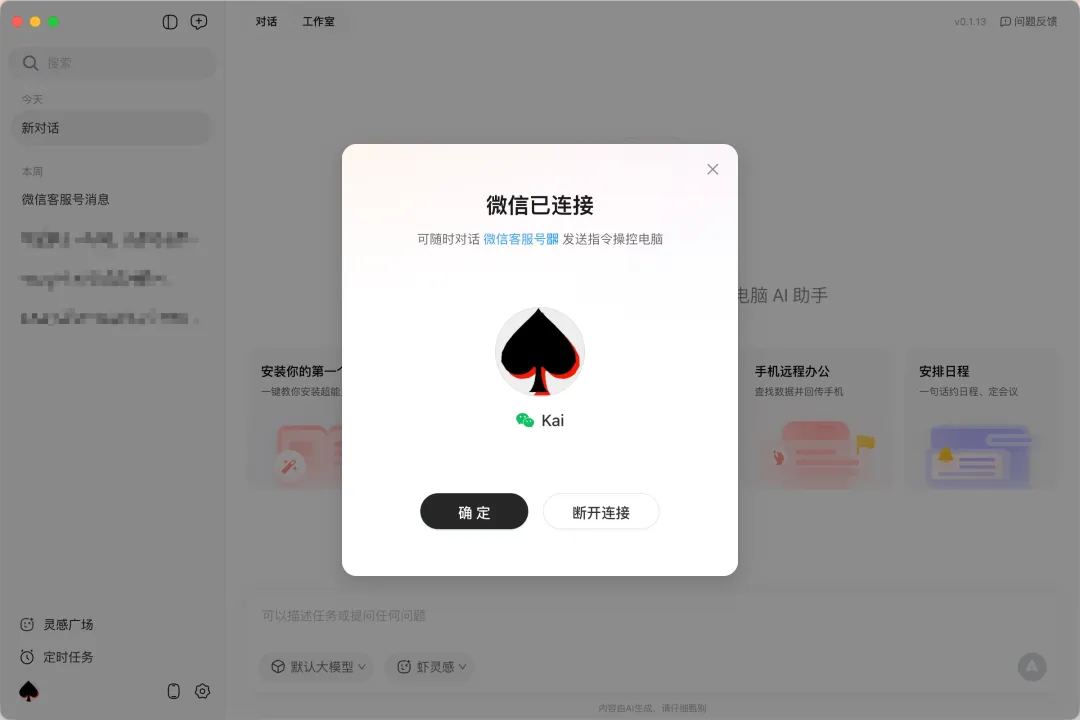

QClaw

本地封装好的 OpenClaw 产品,下载安装后即可完成搭建,是目前本地部署体验最好的方案之一。

访问本机28789端口即可进入管理界面,最大的特点是可以直连微信。

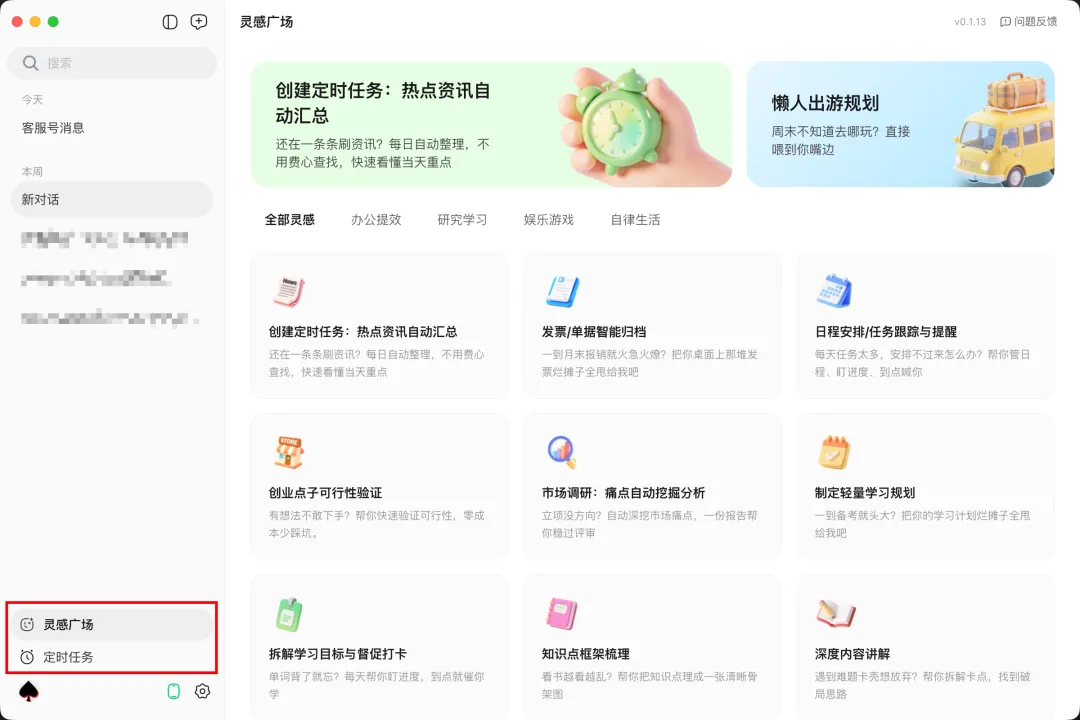

另外产品还提供灵感广场和定时任务界面,灵感广场中提供了一些预设好的任务模板,便于快速体验。

整体体验非常典型的腾讯风格:功能完整、稳定性高,没有明显亮点,但也几乎没有明显问题。属于完成度很高,但不激进的产品。

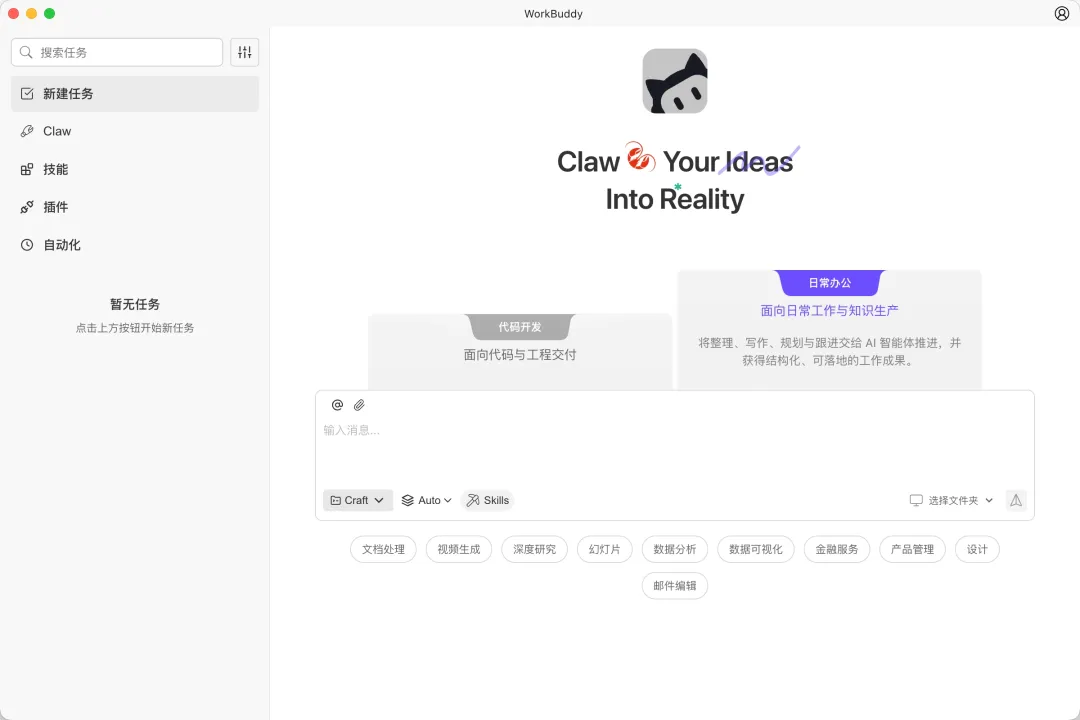

WorkBuddy

同样是本地封装的 OpenClaw 产品,比 QClaw 更早推出,明显属于试水性质的产品。从界面就能看出开发周期非常紧,整体体验比较粗糙,UI 和交互都比较简陋。

从名字来看应该和 CodeBuddy 同团队,但整体完成度明显不足。可以说是目前这些 OpenClaw 产品中最不推荐的一个。

从名字来看应该和 CodeBuddy 同团队,但整体完成度明显不足。可以说是目前这些 OpenClaw 产品中最不推荐的一个。

阿里系

阿里云在OpenClaw爆火后是首个推出一键部署的云厂商,但在产品侧推进比较保守。

JVS Claw

JVS Claw 是阿里云无影云电脑团队推出的 OpenClaw 产品。无影团队本身长期做云桌面、云终端、云应用,因此在 OpenClaw 形态上思路非常接近真实使用场景。

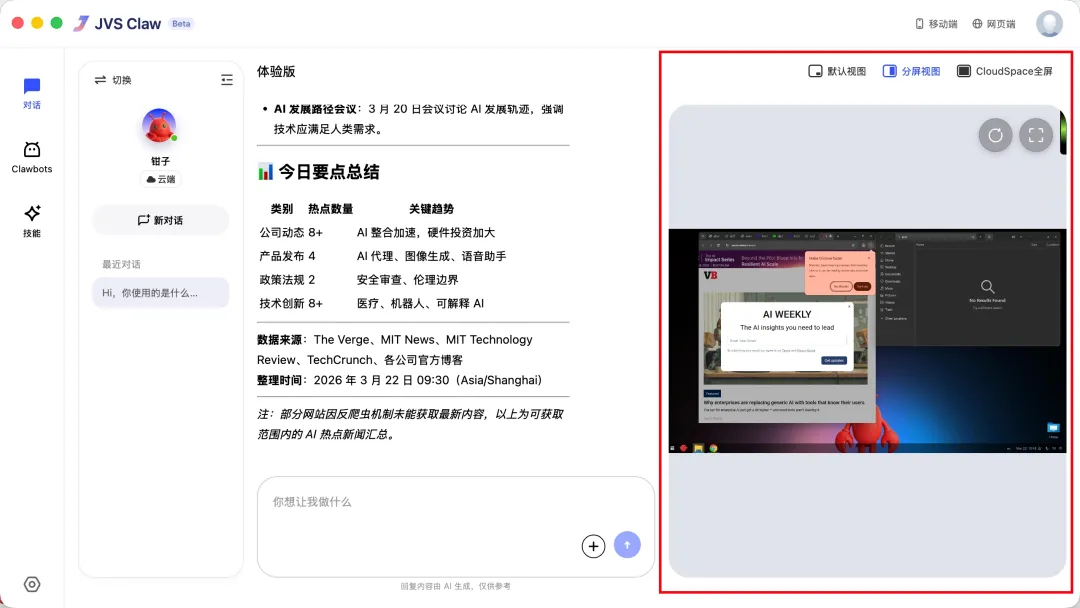

JVS Claw 支持本地和云端两种部署模式,客户端有 Web 端、桌面端和移动端,三端齐全,完成度非常高。

本地端和其他产品相同这里不再赘述。另外的云端部署有单独特点:云端不是纯命令行 Linux,而是一台带 GUI 的 Linux。这一点非常重要,因为很多 OpenClaw 的任务都依赖浏览器、登录、界面操作,如果是无界面服务器会遇到大量问题。

JVS Claw 的思路是目前我最认可的方案:本地负责入口 / 云端负责算力、本地负责轻操作 / 云端负责重操作。在当前阶段,纯本地不现实,纯云端不好用,云 + 本地协同是最可落地也是最舒服的体验形态。但目前云端和本地的内容还没有打通,比如同步Skills、互传文件等,期待可以早日推进。

模型厂商系

模型厂商在这一轮浪潮中仍然是最赚钱的一方,属于典型的“卖铲子的人”。但模型厂商也面临一个非常现实的问题:用户不会忠于某一个或者某一家的模型,只会忠于入口。模型的话是哪个好用用哪个,哪个便宜用哪个。

因此模型厂商必须做 Agent,必须做客户端,必须抢入口,否则永远只是算力供应商。

AutoClaw

AutoClaw 的产品逻辑和实际体验比 QClaw 更成熟。目前支持:定时任务、自动操作IM 接入等,甚至可以接入其他厂商的模型。

唯一的问题在于售卖策略,目前是产品内部会员制,而不是开放 API。在我看来,这种策略不利于生态发展,还不如直接卖通用 API。

StepClaw

StepClaw 是阶跃星辰的产品,从设计上可以看出是认真进行过产品思考。安装完成后会预置一些定时任务场景,帮助用户理解 OpenClaw 的使用方式。

StepClaw 最大的特点是没有把 OpenClaw 做成一个重型 APP,而是通过悬浮快捷键一键唤醒输入框。

这种设计非常符合 OpenClaw 发展的定位,即OpenClaw 不应该是一个 APP,而应该是一个系统级能力。

OpenClaw产品总结

文字并没有测评各家 OpenClaw 的能力如何,因为能力如何基本不由包装的产品决定,而是由 OpenClaw本身的 Agent 升级来定,由用户安装的 Skills 数量和质量决定。

OpenClaw 目前还不是一个成熟的产品形态,但一定是一个新的开始。

在这一轮 AI 应用浪潮中,我认为机会最大的将是硬件厂商或者有能力进行 OS 级研发的互联网公司。如果未来有人能做出统一的 Agent 原生设备,例如:AI PC、Agent OS、AI 手机,那将是真正的 “OpenClaw 时刻”。

OpenClaw安全产品

作为网络安全从业者,OpenClaw 的安全问题及安全产品是关注的重点。但从目前状况来看,安全问题几乎被发展速度完全掩盖了。所有厂商都在抢入口、抢用户、抢生态,而安全建设明显滞后,基本推断将会进行功能先行,安全滞后,然后补课的路。

但与传统软件不同,OpenClaw 的风险其实更复杂,因为它具备本机操作能力、文件访问能力、网络访问能力、自动执行能力、插件扩展能力、模型交互能力等,从安全从业者玩笑的角度上来说,基本就是一个拿到最高权限的木马进程。如果未来入口真正从 APP 变成 Agent,安全边界也必须需要重新定义了。

下面按厂商区分,我整理目前已经出现的 OpenClaw 安全相关产品。

360 公司

360龙虾卫士

龙虾卫士主要针对个人端,是一个典型的 Agent 场景安全产品,主要功能包括:敏感文件保护、破坏性操作拦截、扩展安全评估、提示注入防护、漏洞扫描、文件访问范围、Agent 进程管控、网络流量/外传检测、屏幕内容保护等。

从能力上看,大部分功能并不是全新设计,而是传统终端安全能力在 Agent 场景下的重新包装。这其实也说明了:OpenClaw 并没有改变安全原理,但改变了攻击路径。之前是:用户 → APP → 系统,现在是:用户 → Agent → 系统 → 网络 → 插件 → 模型,现在的流程攻击面明显扩大了。

360 安全龙虾 Box

是一个针对企业用户的硬件盒子方案,定位为 OpenClaw 专用安全主机,方便企业统一采购和部署。这种模式很容易销售和落地,但是基本无法进行标准化。主要问题在于售后,从目前公开信息来看,这个盒子本质上就是一台小主机,并没有形成完整的统一管理平台。而 OpenClaw 的安全问题,其实更适合用软件平台解决,而不是硬件设备。这一波属于明显的短视赚快钱了,而赚的钱也基本只有硬件的利润,并且还埋下了产品售后的坑。

龙虾保

龙虾保是面向企业的 OpenClaw 防护软件,这种模式是我认为 360 当前最合理的方向。因为企业目前使用 OpenClaw 主要需求是可控。龙虾保解决了核心的可控和责任问题。

腾讯

腾讯电脑管家集成

这一部分和 360 龙虾卫士类似,属于在现有个人终端安全产品中增加 Agent 场景能力,本质上是能力扩展,而不是新架构,这里不再赘述。

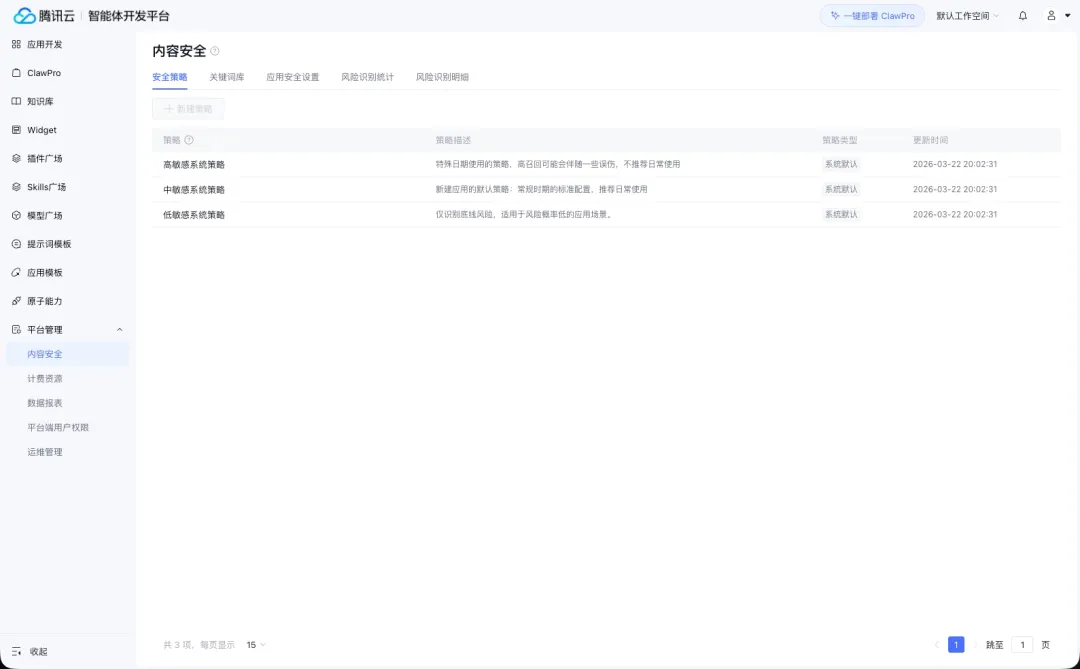

腾讯云 ClawPro

腾讯云推出的 OpenClaw 企业版,在云端内置安全模块。官方描述为:“平台内置的多用户网络隔离、服务端口隐身及“能看见、可审计、强管控、全扫描”四层AI安全纵深防护体系”。

从架构上看,本质是把云上的安全能力直接复用到 OpenClaw 场景。这种模式可以云端统一管理和批量部署,并且云上安全能力成熟,可以在短时间内上线。

腾讯云 ClawPro 的商业模式也很清晰:在云上批量开通 OpenClaw + 安全能力,这种模式非常符合企业客户的采购习惯。如果未来企业大规模使用 OpenClaw,云厂商很可能会成为最大的安全提供方。

奇安信

SAFESKILL平台

SAFESKILL 是一个安全 Skills 应用平台。如果按照我在文章开头讲的:OpenClaw 的生态结构中Agent 相当于操作系统,Skills 相当于应用,Skills 商店相当于 AppStore,那么 SAFESKILL 本质上是安全版 AppStore。这对企业用户非常有用,给企业用户提供了稳定安全的 Skills 下载入口。

如果 SAFESKILL 后端有数据统计能力,还可以分析企业都在用什么 Skills,或者哪些能力最常用,这其实是一个生态入口,这个方向也很有战略价值。不过,从当前形态来看,Skills 仍然主要依赖开源社区自发上传,整体处于较为松散的生态阶段。如果未来 Skills 开始商业化,或者平台希望建立更强的分发控制能力,那么版权、授权、以及能力归属问题将不可避免。

龙虾安全伴侣

龙虾安全伴侣用 SaaS 方式提供给企业安全的 OpenClaw 能力,相比卖硬件盒子,这种模式更符合当前企业 IT 架构的发展趋势。相比 NUC、小盒子这类设备方案,SaaS 模式易维护、易升级,可以很好解决企业售后和运维问题。

这是我个人当前最认可的企业端 OpenClaw 安全商业模式,因为 OpenClaw 的风险更需要在平台层解决,而不是在硬件层。

OpenClaw安全产品总结

从目前来看,针对个人用户做 OpenClaw 安全产品的意义并不大,毕竟个人用户的数据完全不值钱,这和当前大部分普通用户一样,电脑不装杀毒,手机不装安全软件,个人信息基本裸奔,也不会为安全进行订阅付费。

但企业端完全不同,企业无法接受数据系统安全风险。企业在使用 OpenClaw 时,真正担心的是操作有没有审计,存在安全风险是否可以第一时间发现,行为是否可以追到责,是否符合监管要求。

当前如果安全公司可以完整解决:可控、可审计、可隔离和可合规的问题,就应该能在 OpenClaw 时代拿到 AI 安全入口。

对于技术人员来说,在探索 OpenClaw 或类似 Agent 系统的应用场景时,可以有意识地向身边的非技术同事或家人询问他们的使用模式,是一种非常有效的跳出技术思维惯性方式。