夜雨聆风

夜雨聆风市场截图

用腾讯免费每日5000万token龙虾下载了几个跟踪记录股票万份历史公告

交易记录:

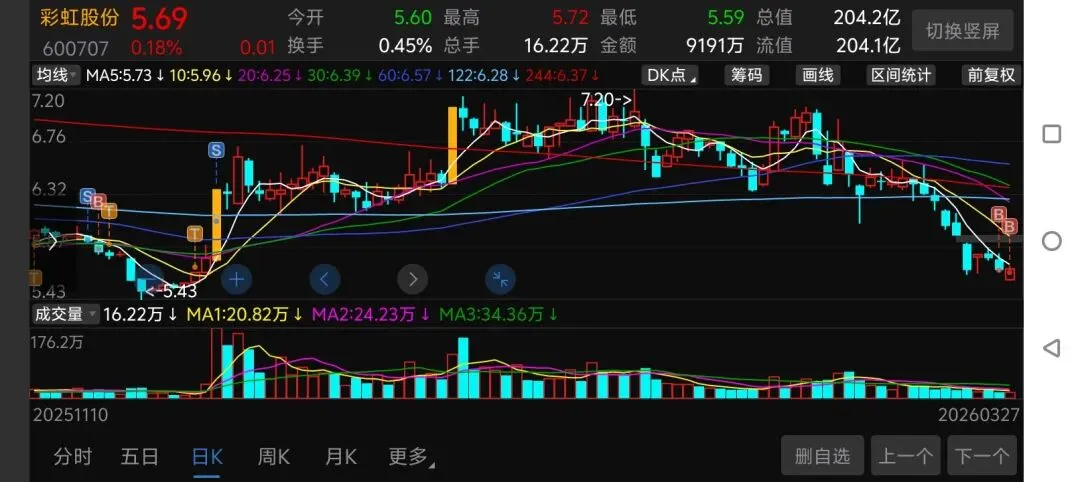

周四其实挂买多个股票,但周五却是最终主仓彩虹涨幅一分钱表现最差。习惯了哈。博弈支撑反弹确实低效,最好也需要止跌企稳过程。

根据提供的文档内容,彩虹股份及其控股子公司涉及的两起主要的国际贸易纠纷(“贸易战”)结果如下:

1. 针对美国夏普公司(Sharp)的337调查及诉讼(2020年)

* 事件:2020年5月,美国夏普公司指控彩虹股份控股子公司咸阳彩虹光电科技有限公司(彩虹光电)侵犯其液晶显示设备专利权,向美国国际贸易委员会(ITC)发起337调查,并同时在美国加州中区法院提起诉讼。

* 结果:根据2020年8月17日的公告,该事件已全部终结。

* 夏普公司向ITC提交了终止调查的动议并获得批准。

* ITC基于双方的和解协议,作出了终止调查的部分终裁。

* 同时,夏普公司已向加州中区地方法院申请撤诉。

* 影响:公司公告称,该调查及诉讼事项不会对公司及子公司未来生产经营造成重大的影响。

2. 针对美国康宁公司(Corning)的337调查(2025年)

* 事件:2025年,美国康宁公司对特定用于液晶显示器的玻璃基板及其下游产品发起多起337调查(案件编号如337-TA-1433、337-TA-1441),指控包括彩虹股份在内的多家中国企业侵犯其专利权。

* 结果与进展:根据2025年的多份文档显示,相关调查出现了重大转折并部分终止。

* 部分被告和解:在调查过程中,包括惠科(HKC)、LG、VIZIO等多家列名被告先后与康宁达成和解,ITC因此终止了对这些公司的调查。

* 彩虹股份主动动议:2025年10月16日,彩虹股份正式向ITC提交动议,请求终止编号为337-TA-1441的调查。其理由是,涉案专利在救济措施可执行时已到期或临近到期,继续调查已失去实际法律意义。

* ITC部分终裁:2025年12月23日,ITC发布公告,基于申请方(彩虹股份)的动议,终止了对案件中两项专利权利要求的调查。

* 影响:文档分析指出,这场诉讼关乎中国显示产业的供应链安全。彩虹股份声称拥有8.5代玻璃基板全套自主知识产权,并已组建专业团队在全球应诉。部分企业的和解以及彩虹股份的动议获得批准,意味着案件压力有所缓解,但截至文档最后时间(2025年底),针对彩虹股份的某些调查环节可能仍在进行或刚刚取得阶段性进展。

总结

综合文档信息,彩虹股份面对的两起重大国际贸易纠纷结果如下:

1. 与夏普的纠纷:已通过和解方式完全解决,且未对公司经营造成实质性影响。

2. 与康宁的纠纷:取得了关键性进展。部分同案被告已和解退出,且彩虹股份基于专利时效理由提出的终止动议获得了ITC的支持,导致部分调查被终止。这大大降低了公司的诉讼风险,但并未明确显示整个系列调查已全部彻底结束。

请注意:以上分析完全基于您提供的文档内容,这些文档的时间跨度从2008年至2025年。对于2025年之后的最新进展,建议查阅彩虹股份(600707)在上海证券交易所发布的最新公告。

根据您提供的全部文档内容,我对“彩虹股份”(股票代码:600707)的知识库进行了系统性分析,总结其核心信息如下:

一、 公司概况与核心战略

1. 主营业务:液晶玻璃基板(上游核心材料)和液晶显示面板(下游终端产品)的研发、生产和销售。

2. 独特模式:公司是全球新型平板显示行业唯一具备 “基板+面板”上下游联动 产业布局的高技术制造企业。这种“双轮驱动”模式旨在形成产业链协同,增强抗风险能力。

3. 技术地位:

* 国内首家、全球第五家掌握液晶基板玻璃核心技术的企业。

* 成功实现G8.5+高世代玻璃基板的国产化,打破了国外垄断,填补了国内空白。

4. 股权性质:从央企(中国电子信息产业集团有限公司体系)转为地方国企,实际控制人为咸阳市国有资产监督管理委员会,控股股东为咸阳金融控股集团有限公司。

二、 经营与财务表现(周期性显著)

公司业绩受液晶面板行业强周期影响巨大,呈现明显的波动性:

* 亏损期:2019年及之前多年扣非净利润为负,依赖政府补助等非经常性损益;2022年因面板价格暴跌,归母净利润巨亏约26.62亿元。

* 盈利期:2021年,受益于行业高景气度、面板价格上涨及自身产能释放,业绩达到历史高峰,归母净利润达26.69亿元。2023年扭亏为盈,2024年净利润继续增长至12.40亿元。

* 最新动态(2025年):受TV面板价格再次下行影响,2025年上半年及第三季度净利润同比出现大幅下滑,但基板玻璃业务(尤其是G8.5+产品)仍保持增长。

三、 关键发展节点与项目

1. 产线建设:

* 面板:8.6代TFT-LCD面板生产线于2017年底投产。

* 基板:持续投资建设G8.5+玻璃基板生产线,并已实现量产和批量供应。

2. 核心折旧红利:文档指出,公司核心产线的大规模折旧将于2025年完成,届时有望显著降低单位成本,提升毛利率和抗周期风险能力。

3. 国产替代逻辑:作为高世代玻璃基板国产化的领军企业,受益于国家政策支持和供应链自主可控需求,成长空间广阔。

4. 股权运作:2025年,公司将控股子公司咸阳彩虹光电30%股权转让给京东方,持股比例降至69.79%,但仍为控股股东。

四、 主要风险

1. 行业周期风险:液晶面板价格波动剧烈,直接影响公司盈利稳定性。

2. 技术迭代风险:显示技术(如OLED、Mini/Micro LED)快速演进,对公司现有技术路线的竞争力构成挑战。

3. 市场竞争风险:国内外竞争激烈,尤其是基板玻璃市场集中度高。

4. 财务压力:历史上因重大项目建设负债率高,存在资金压力。尽管近年好转,但未分配利润长期为负,无法进行现金分红。

五、 分析结论与投资逻辑

基于文档,市场对彩虹股份的关注点集中在:

* 短期:跟踪液晶面板行业的供需格局和价格走势,这是影响公司业绩的核心变量。

* 中期:关注2025年后核心产线折旧完成带来的成本下降红利,以及G8.5+基板玻璃产能释放和国产替代进度。

* 长期:审视其“面板+基板”双轮驱动模式在行业周期弱化和技术变革中的持续竞争力。

总结:彩虹股份是一家具有独特产业链布局和重要国家战略意义的显示行业企业。其投资价值与行业周期深度绑定,并叠加了自身折旧红利和国产替代的成长逻辑。投资者需密切跟踪面板行业景气度、公司毛利率变化及高世代基板玻璃的产销情况。

好的,根据您提供的全部文档内容,我为您梳理出彩虹显示器件股份有限公司(600707)的“前世、今生、未来”重大事件时间轴。

一、 前世:显像管时代与转型阵痛 (1992 - 2012)

* 1992年:公司成立,以定向募集方式设立。

* 1996年:在上海证券交易所上市,股票简称“彩虹股份”。

* 1997-2012年:主营业务为彩色显像管(CRT) 的生产与销售,曾是国内CRT龙头企业。

* 2004年:控股股东由彩虹集团公司变更为其发起设立的彩虹集团电子股份有限公司。

* 2008年后:随着液晶平板显示(LCD)技术全面取代CRT,公司传统业务急剧萎缩,陷入连续亏损,面临退市风险(*ST)。

* 2012年:关键转型年。

1. 关闭全部彩管生产线,彻底告别CRT时代。

2. 实际控制人变更:国务院国资委批准彩虹集团公司整体并入中国电子信息产业集团有限公司(CEC),公司由陕西省属央企变为中央企业。

二、 今生:基板破局与双轮驱动 (2013 - 2025)

此阶段核心是向液晶产业上游核心材料——玻璃基板转型,并向下游面板延伸。

* 2014-2015年:

* 获得国家发改委批准,首家承建“平板显示玻璃工艺技术国家工程实验室”。

* 出售低世代(CX01/CX03)停修产线给彩虹集团,盘活资产,集中资源建设高世代线。

* 公告拟非公开发行股票,募资建设8.5代液晶基板玻璃生产线和8.6代液晶面板生产线,确立“基板+面板”战略。

* 2017年:

* G7.5基板玻璃线通过鉴定并量产,为8.5代线奠定技术基础。

* 实际控制人再次变更:通过非公开发行,咸阳市金融控股集团成为控股股东,公司从央企变为地方国企(咸阳国资)。

* 与全球玻璃基板龙头美国康宁公司成立合资公司(成都虹宁、咸阳虹宁),建设后段加工线。

* 2017年12月:8.6代TFT-LCD面板生产线在咸阳点亮投产,正式切入面板制造。

* 2019年9月:国内首条G8.5+溢流法液晶基板玻璃生产线在合肥点火,打破国外垄断。

* 2020-2021年:

* 成功应对美国夏普公司的337调查和专利诉讼,以和解告终。

* 受益全球“宅经济”,面板行业迎来超级景气周期,公司2021年净利润创历史新高(约26.69亿元)。

* 2022年:行业进入下行周期,公司净利润大幅亏损。但G8.5+基板玻璃一期产线达产,二期点火,实现经营性盈利,成为第二成长曲线。

* 2024-2025年:

* 再次遭遇美国康宁公司发起的多起“337调查” 及全球诉讼,指控专利侵权。公司积极应诉,部分案件基于和解或专利到期理由获得终止。

* 行业研究报告指出,公司核心产线折旧将于2025年完成,届时成本将显著下降,释放利润弹性。

* 2025年,将控股子公司咸阳彩虹光电30%股权转让给京东方,引入战略投资者,优化资本结构。

三、 未来:挑战与机遇并存 (2025年以后)

基于文档信息,公司的未来将围绕以下主线展开:

1. 周期穿越与成本红利:如何利用折旧完成后的成本优势,在面板行业激烈的周期波动中保持盈利韧性。

2. 国产替代深化:作为国内高世代玻璃基板核心供应商,能否持续提升G8.5+基板玻璃的产能、良率和市场份额,实现真正的进口替代。

3. 技术迭代应对:面对OLED、Mini/Micro LED等新型显示技术的冲击,公司在LTPS/OLED用基板玻璃、Mini-LED背光等方面的技术研发和产业化进度至关重要。

4. 产业链协同:“面板+基板”的双轮驱动模式能否在弱周期下真正发挥协同效应,抵御风险。

5. 法律风险化解:妥善解决与康宁等国际巨头的知识产权纠纷,为全球化销售扫清障碍。

总结:彩虹股份的历程是一部中国显示产业从追赶到并跑的缩影。从CRT时代的辉煌,到转型液晶的阵痛与坚持,最终在玻璃基板这一“卡脖子”环节实现突破。未来,它将继续在行业周期、技术迭代和国际竞争的多重挑战中,探索自己的生存与发展之路。