夜雨聆风

夜雨聆风这份由中国信息通信研究院发布的报告,全面梳理了我国低空产业的体系、现状、趋势、挑战与发展建议,明确低空经济是国家战略性新兴产业,将按局部试点 — 区域商用 — 规模发展三步走实现高质量突破。

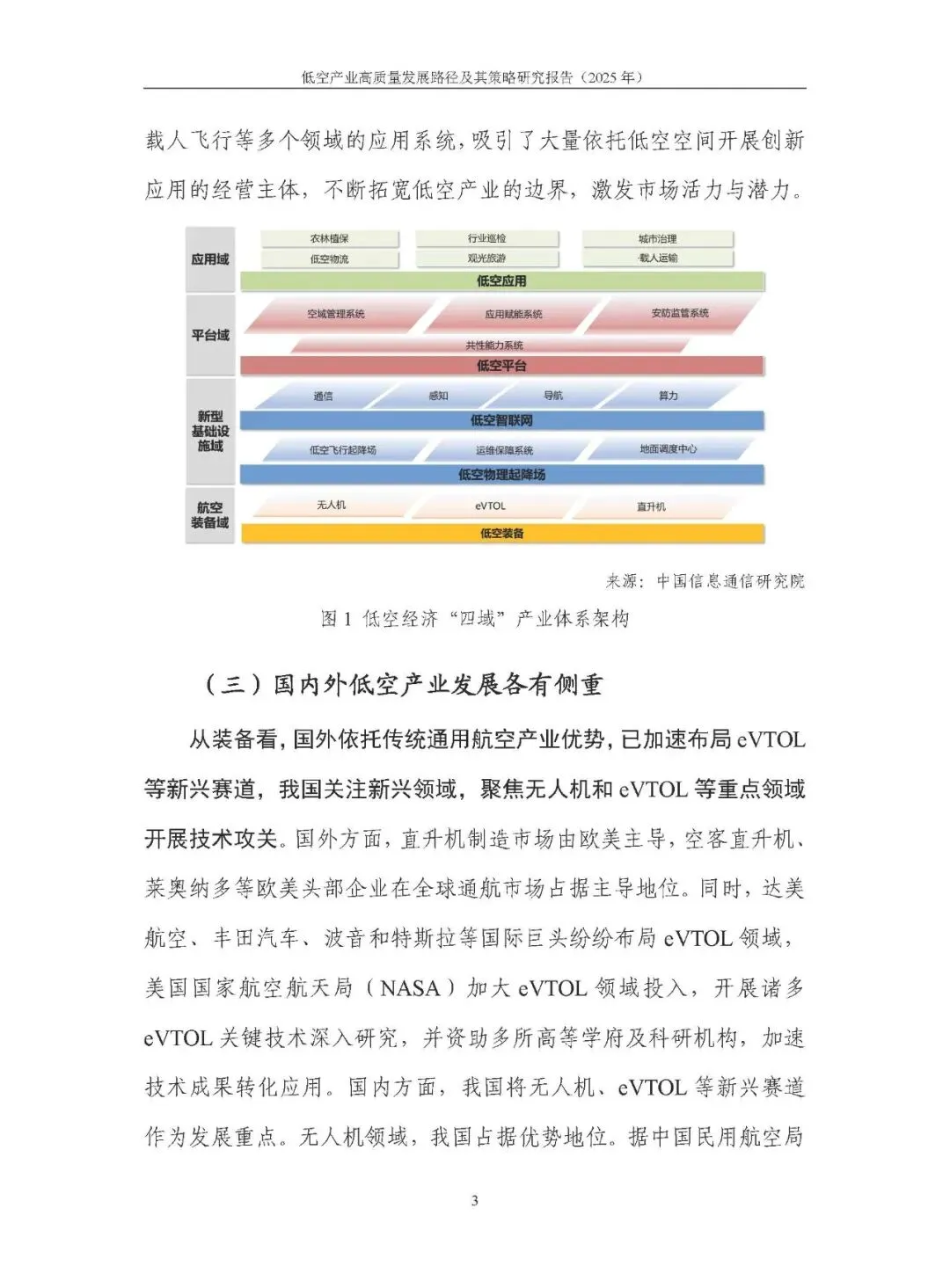

一、核心产业体系:四域协同架构

低空产业以航空装备域、新型基础设施域、平台域、应用域为核心载体:

航空装备域:无人机、eVTOL 为新型主力,直升机、固定翼为传统通航装备;

新型基础设施域:以低空智联网(通信 / 感知 / 导航 / 算力)+ 物理起降场为支撑;

平台域:以共性能力为底座,支撑空域管理、低空安全、应用赋能三大系统;

应用域:覆盖农林植保、行业巡检、城市治理、物流运输、文旅观光、载人飞行等场景。

二、发展现状与国内外对比

国内优势:无人机实名登记超 328 万架,全球领先;eVTOL 企业 80 余家、在研近 100 款,亿航、峰飞获适航认证突破;依托 5G/5G-A、北斗建设低空智联网,国家级 UOM 空域管理平台已投用;应用场景多元,巡检、城市治理占比最高。

国外特点:欧美主导传统通航制造,重点布局 eVTOL 与统一低空交通管理平台(美国 UTM、欧盟 U‑space),应用聚焦物流、载人交通。

整体态势:我国低空产业呈单机视距→规模网联、单一载物→载人载物混飞趋势。

三、三阶段发展目标(规模 + 重点)

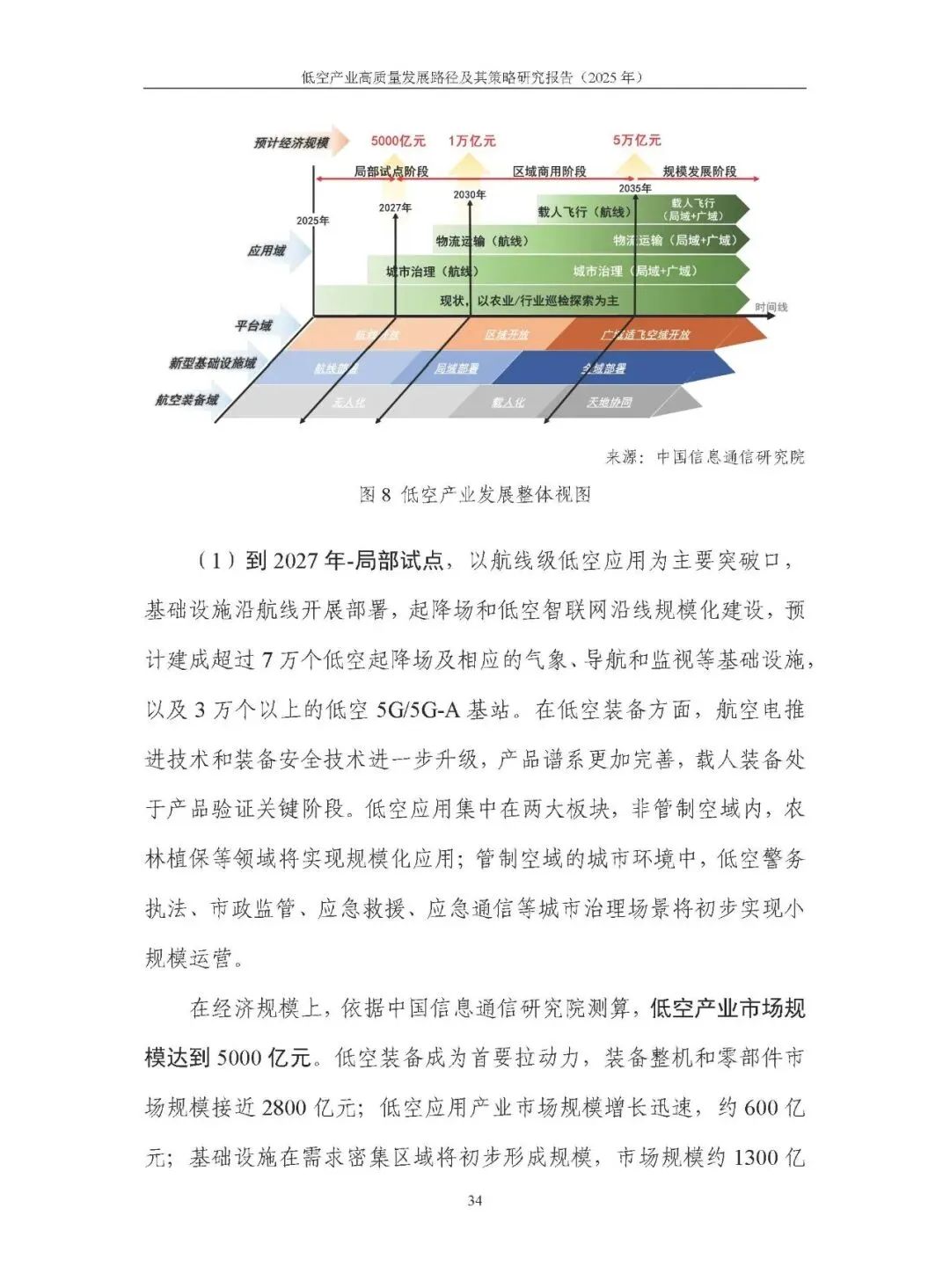

2027 年・局部试点:市场规模5000 亿元,航线级应用落地,起降场 7 万 +、5G/5G‑A 基站 3 万 +,农林植保、城市治理小规模运营;

2030 年・区域商用:市场规模1 万亿元,应用从航线扩至区域,同城物流规模化,载人装备预商用;

2035 年・规模发展:市场规模5 万亿元,全域基础设施覆盖,载人应用规模化,应用市场占比近 70%。

四、面临四大核心挑战

顶层设计:部省联动、全国统筹规划不足,各地应用推进路径不清晰;

管理模式:空域灵活管控、安全协同机制尚未成熟;

技术标准:eVTOL、5G‑A 通感等关键技术待突破,信息化标准体系缺失;

产业生态:产业链协同不足、企业创新活力待激发、跨行业对接平台欠缺。

五、五大发展建议

强化顶层设计:制定全国规划,推动空域、基建、装备、应用政策协同;

打造示范标杆:分区域建应用示范基地,形成可复制模式;

健全管控与安全:完善空域管理,构建全链条低空安全防护体系;

构建技术创新体系:攻关核心技术,建立跨行业标准,建设低空基建试验区;

完善产业生态:搭建公共服务平台,加强供需对接,培育融合型市场主体。

本资料已同步至双碳高端交流群,

欢迎加入,感谢您的支持!

(来源:信通院)

免责声明:所载内容、图片来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。本公众号原创文章,欢迎转载,转载时请注明出处。

入群、资料领取或商务合作,可添加小编微信,添加时请备注:公司+姓名+职位

相关资料下载

碳排放权交易信息中心 CERTIC(Certification Emission Reduction Trading Information Center),专业的碳排放权交易资讯平台,及时传递碳市场实时动态、国内外碳最新市场信息!

看更多走心文章

请点击下方【碳排放权交易信息中心】,进行订阅~