夜雨聆风

夜雨聆风

引言

沪电股份是专注于高端印制电路板(PCB)研发、生产与销售的全球龙头企业,核心产品覆盖AI服务器、高速交换机、汽车电子三大高景气赛道。

沪电股份为什么最近受到市场广泛关注?

核心原因就在于4月8日,英伟达AI服务器GB300与LPX超高密度推理架构等全线发酵,并确定在2026年三季度量产。

这表明英伟达对高端PCB的需求将迎来爆发式增长,沪电股份作为英伟达的核心供应商,订单直接排到了2026年三季度,直接受益AI服务器新一轮放量。

要知道,相比铜缆与光模块,PCB在可靠性、耐高温、节省空间上具备明显优势,节省的空间还可用于液冷散热,直接带来PCB用量与规格双升级。

机构预测AI服务器内部芯片互联、板间连接将全面转向PCB方案。作为AI服务器PCB最核心的供应商,公司直接吃下这轮算力基建最大的一块蛋糕。

每日调研纪要解读、内部交流、直播答疑,加入“章老师行业会客厅”。

公司概况

在行业地位上,沪电股份是全球高端PCB绝对龙头,更是AI服务器与高速交换机PCB领域的隐形冠军。

在AI服务器PCB领域,公司市占率长期稳居全球前三,是英伟达、超聚变、新华三等头部厂商的核心供应商;在高速交换机PCB领域,800G交换机PCB市占率超40%,行业领先优势显著。

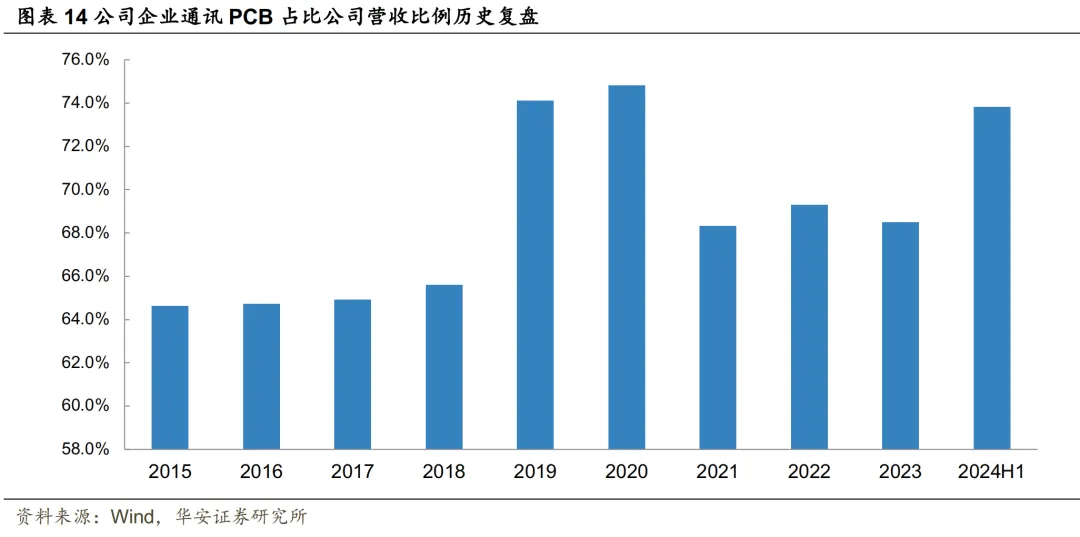

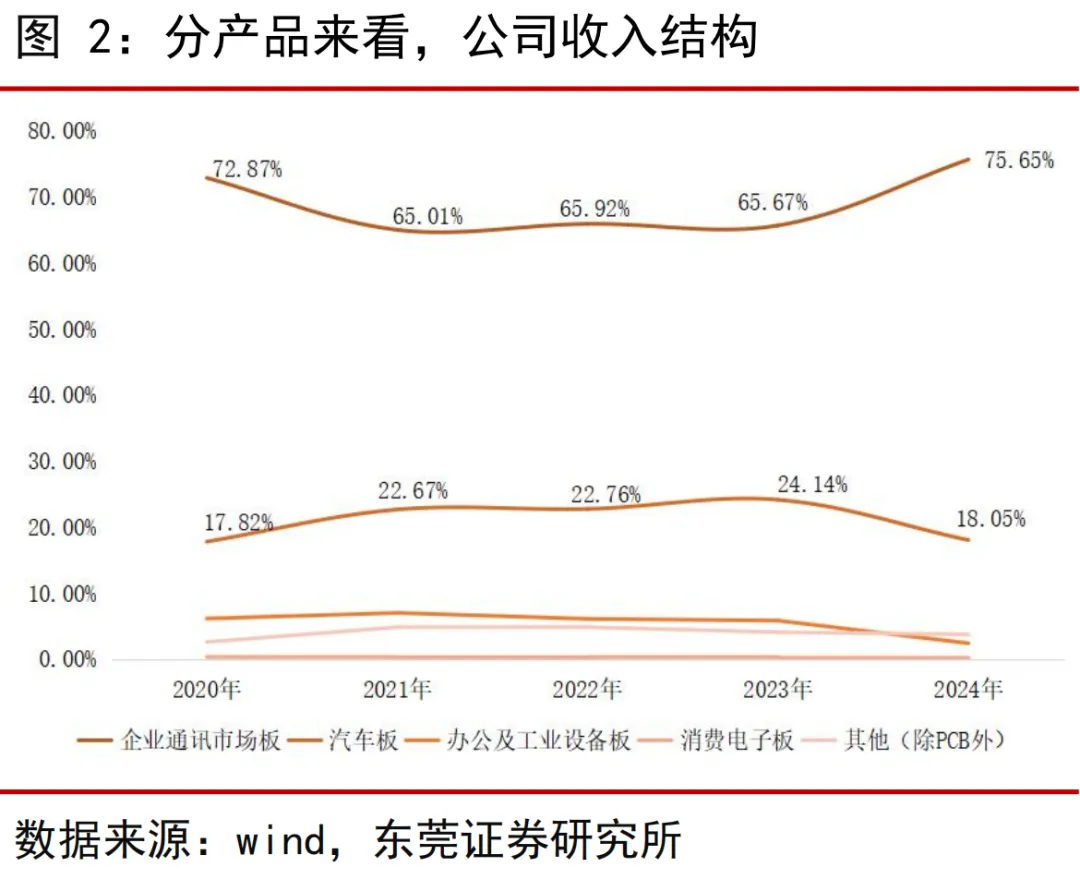

企业通讯市场板营收占比超70%,是公司第一大增长引擎,这种在AI算力核心硬件领域的卡位优势,在市场几乎找不到第二家可以对标。

为什么沪电股份能在技术壁垒极高的高端PCB赛道持续领跑?

答案就藏在它多年深耕构建的硬核实力里。

技术层面,公司是业内少数能批量供应高多层、高频高速、高阶高密度电路板、高可靠PCB的企业,多层板最高可做到30层以上,高阶电路板产品单价高达1.6万元/平方米,技术壁垒与产品价值量远超同行。

公司明确聚焦高端差异化路线,早已退出消费电子红海竞争,全部资源押注AI与算力硬件,技术路线高度聚焦高毛利、高壁垒领域。

成本层面,公司产能布局完善,昆山、黄石、泰国三大基地协同生产,规模效应显著,综合毛利率长期稳定在35%以上,大幅领先行业平均水平。

泰国基地已通过客户认证,可稳定生产26 层高端 PCB,是海外客户核心供给来源,也是公司规避贸易壁垒的关键布局。

客户层面,深度绑定全球头部云厂商、服务器企业与通信设备商,客户合作周期超10年,订单稳定性与持续性行业顶尖。

对比同行,公司在高端产品渗透率、客户壁垒、盈利稳定性三大维度全面领先,是PCB行业高质量增长的标杆企业。

财务数据上,2025年公司交出了逆势高增的亮眼答卷。

全年实现营业收入189.45亿元,同比增长42%;归母净利润38.22亿元,同比大幅增长47.74%,业绩增速连续多个季度领跑PCB板块。

业绩爆发式增长的背后,是AI服务器与高速交换机需求持续爆发,带动高端PCB量价齐升,产品结构持续优化,高毛利产品占比不断提升,让公司在行业竞争中始终占据主动。

每日调研纪要解读、内部交流、直播答疑,加入“章老师行业会客厅”。

未来看点

第一个看点就是AI算力持续爆发,高端PCB量价齐升打开业绩天花板。

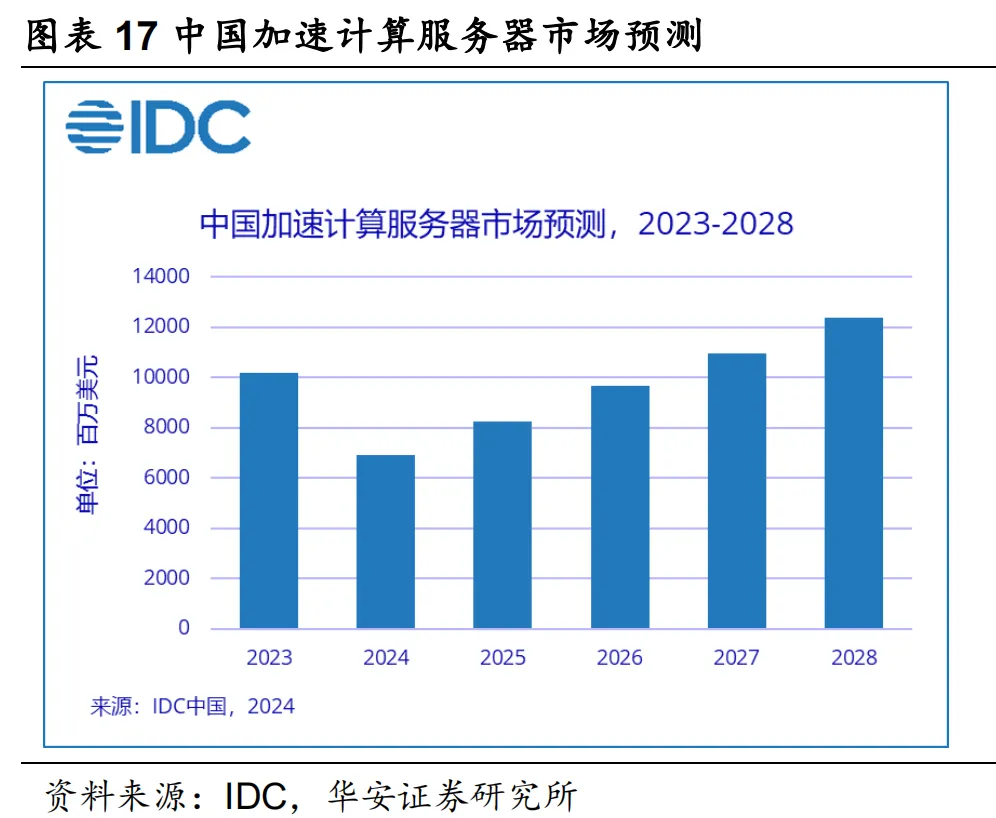

全球AI大模型推理与训练需求每半年翻倍,推动AI服务器出货量持续高增,机构预计2026年全球AI服务器市场规模将突破1500亿美元。

AI服务器对PCB层数、精度、可靠性要求远超普通服务器,价值量提升3-5倍,公司作为核心供应商直接受益。

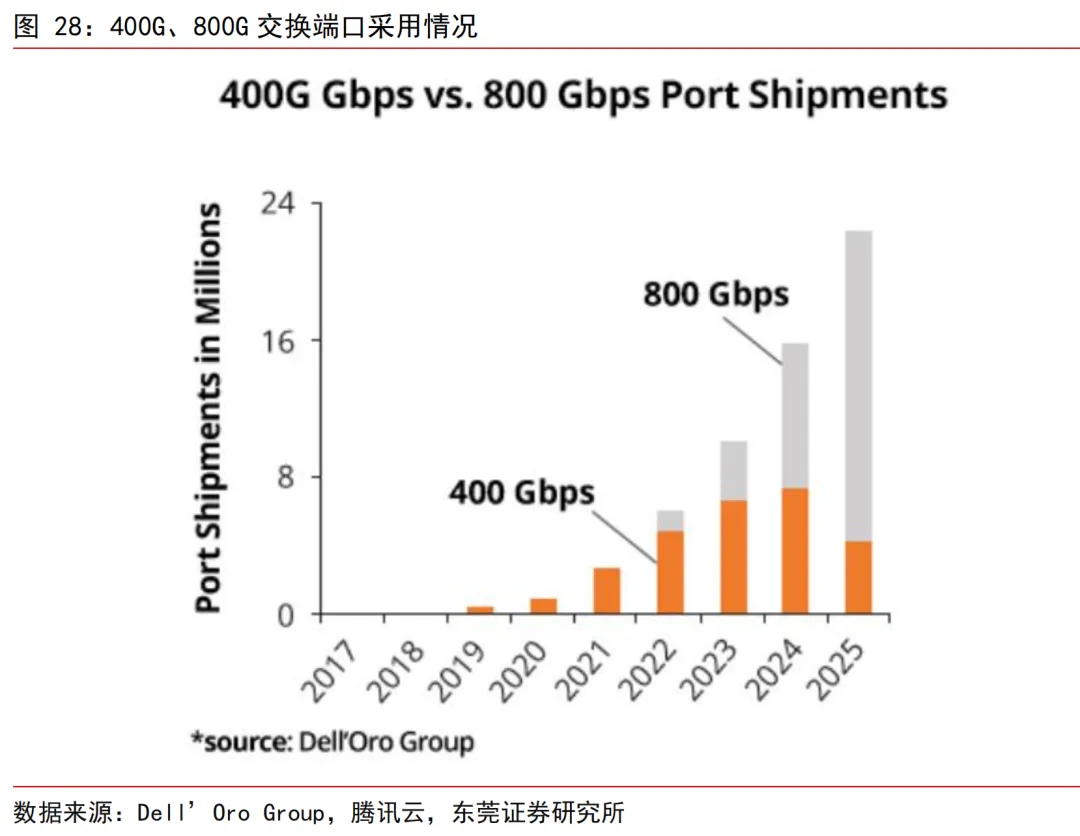

同时800G、1.6T高速交换机加速普及,带动高速PCB需求同步爆发,高端产品供不应求,价格持续上行,为公司业绩增长提供强劲动力。

行业还在推进PCB直接连接芯片方案,省去中间基板,缩短链路、提升能效,将进一步打开PCB 价值量空间。

第二个看点就是大额扩产项目密集落地,产能释放锁定未来3年高增长。

公司接连启动重磅扩产计划,2024年投资43亿元建设人工智能芯片配套PCB项目,2026年2月再投33 亿元建设高端PCB生产基地,2026 年4月再追加 68亿元扩产。

三大核心项目合计投资超144亿元,全部聚焦高多层、高频高速、高阶电路板等AI算力核心产品。

泰国生产基地已进入小规模量产阶段,重点供应海外AI服务器客户,有效规避贸易壁垒。公司还同步建设试验产线,持续优化成本与性能比,为大规模量产筑牢基础。

随着新建产能逐步投产,公司高端PCB产能将实现翻倍增长,充分承接行业爆发式需求,业绩增长确定性极强。

第三个看点就是汽车电子业务加速放量,第二增长曲线正式成型。

新能源汽车与智能驾驶快速普及,单车PCB用量从传统车0.6-1平方米提升至5-8平方米,价值量提升3-5倍,行业迎来量价齐升。

公司汽车板业务持续稳健增长,2025年公司在汽车板产品上营收30.44亿元,同比增长26.41%。

其中毫米波雷达、智能座舱域控制器等高端产品营收同比大增 81.86%,占汽车板比重从37.68%大幅提升至49.34%,产品结构持续高端化。

随着汽车电动化、智能化深入推进,汽车板业务将成为公司继通讯板之后的又一核心增长极,与AI 算力业务形成双轮驱动,助力公司长期成长。

每日调研纪要解读、内部交流、直播答疑,加入“章老师行业会客厅”。

声明:文章内容仅供学术探讨,文章内容不含有证券分析或证券投资建议,请勿根据文章内容进行股票交易。