夜雨聆风

夜雨聆风

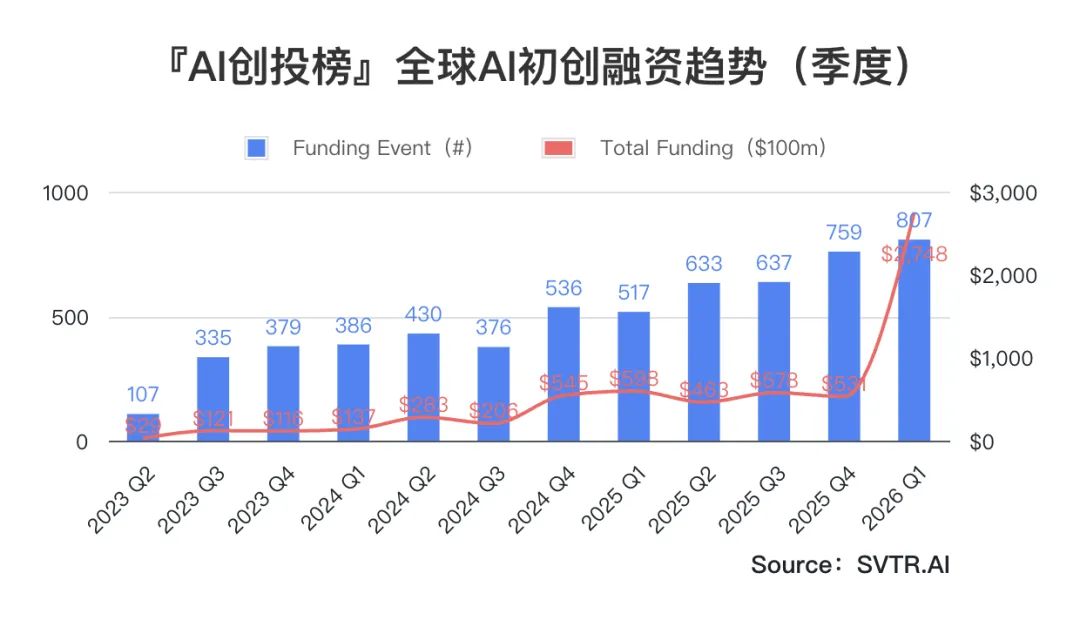

2026年第一季度,全球AI初创融资以一种近乎失控的姿态创下历史纪录:807起融资事件,总金额2748亿美元。

这个数字是什么概念?2025年全年四个季度的融资总额加在一起才勉强接近这个水平。单季2748亿美元,意味着AI领域平均每天有近30亿美元被投出去。

但数字背后的结构才是真正值得关注的故事。

AI创投观察系列文章,基于硅谷科技评论(SVTR)AI创投库的多维数据与趋势追踪,系统梳理了全球AI市场的最新融资结构:从三层技术栈的资金分布,到初创企业的代际与地理特征,再到VC机构的投资策略与创始人谱系演化。对于关注AI产业中线机会的创始人与投资人而言,这不仅是一份动态的市场指南,更是一幅理解未来技术变现逻辑的路线图。

一、全球AI融资市场概况

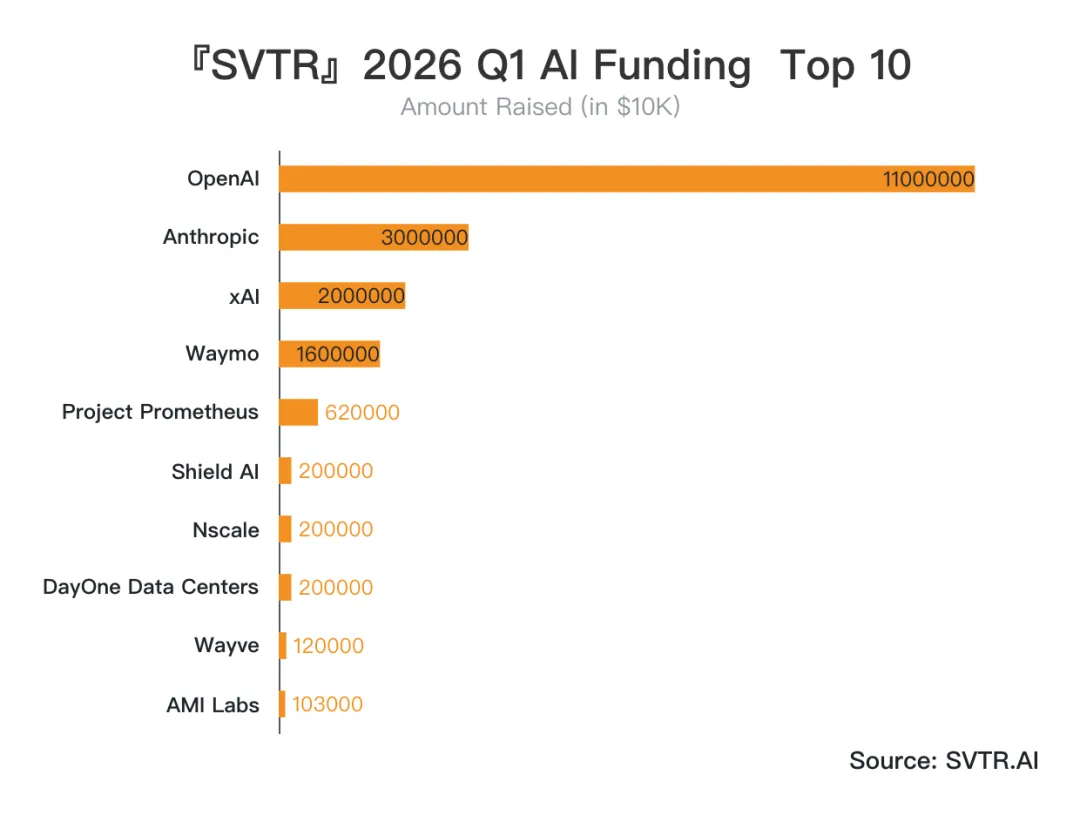

从SVTR追踪的数据看,全球AI初创融资自2023年Q2起持续攀升,但2026年Q1出现了一个明显的"跳变":融资事件数从上季度的759起温和增长至807起(+6.3%),受OpenAI千亿美元融资影响,融资总额从531亿美元暴涨至2748亿美元(+417%)。

事件数线性增长、金额指数爆发。这说明Q1的核心驱动力不是更多公司拿到了钱,而是少数超级玩家吸走了绝大多数资金。

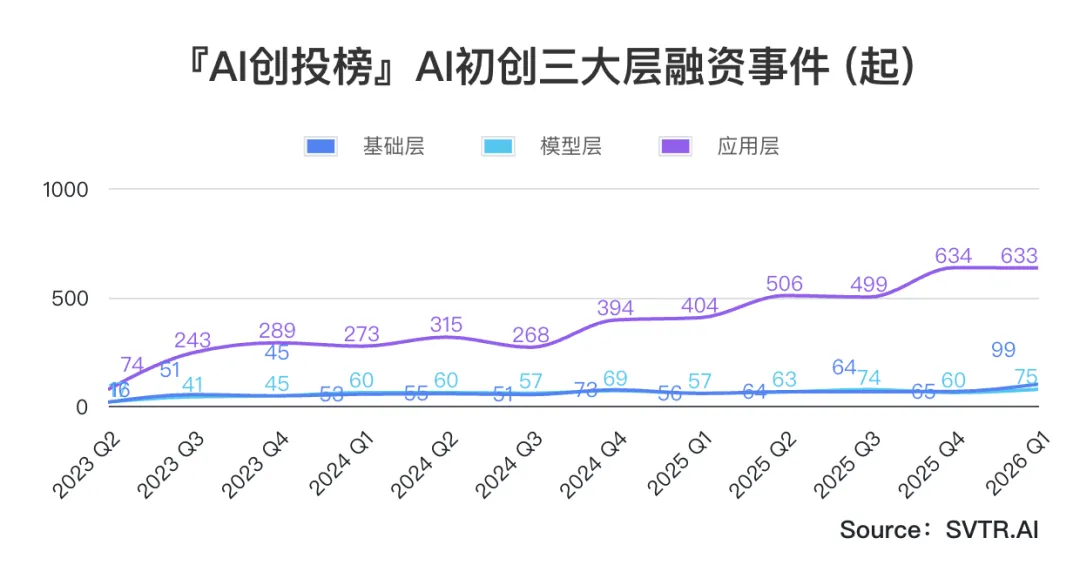

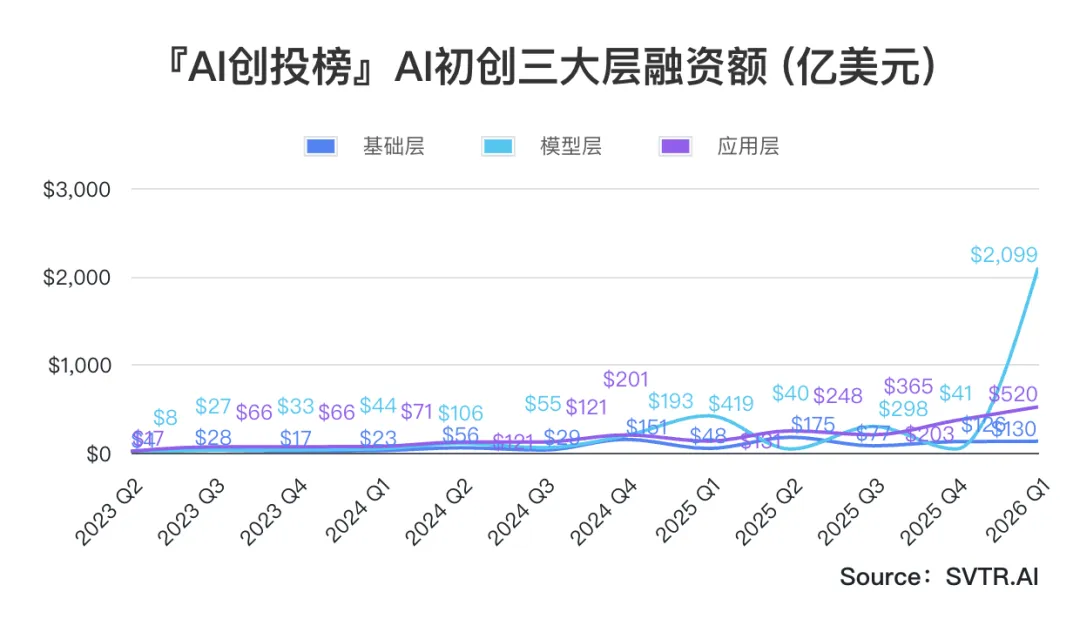

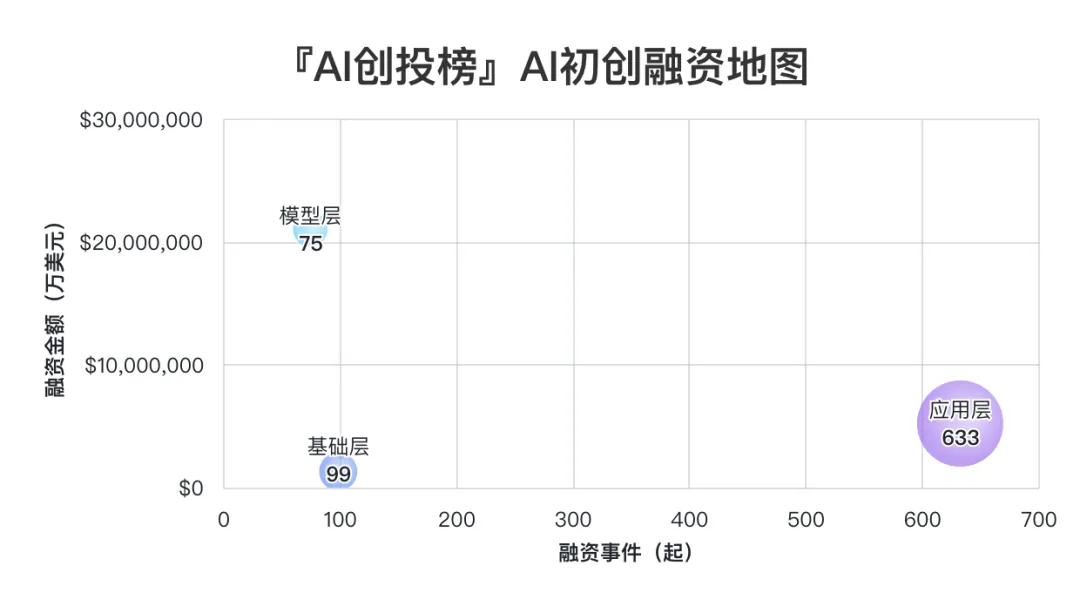

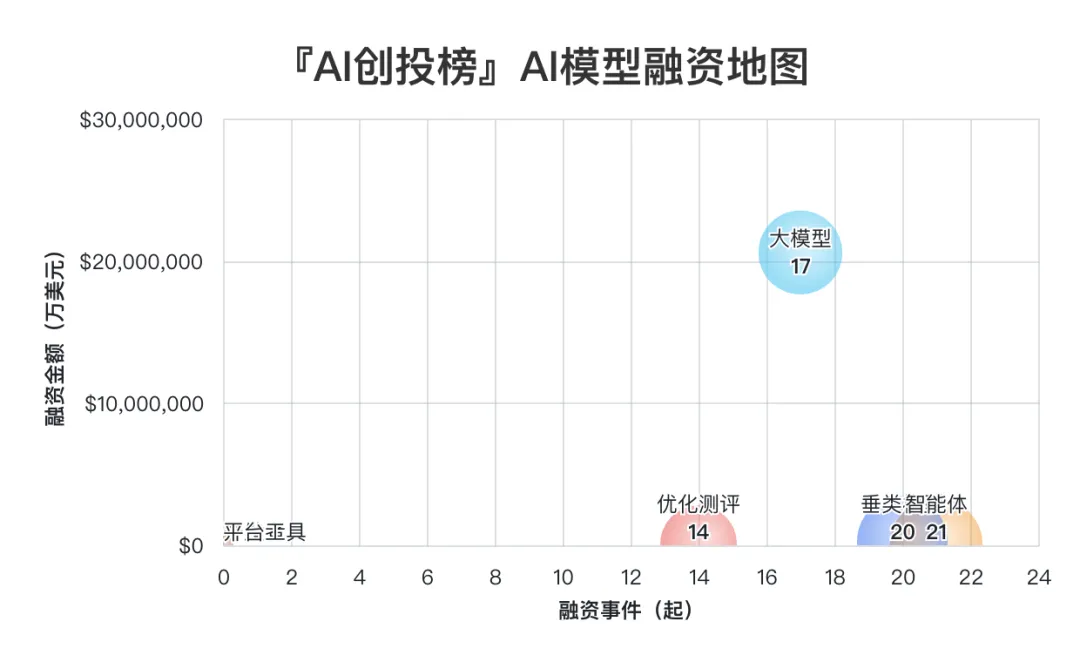

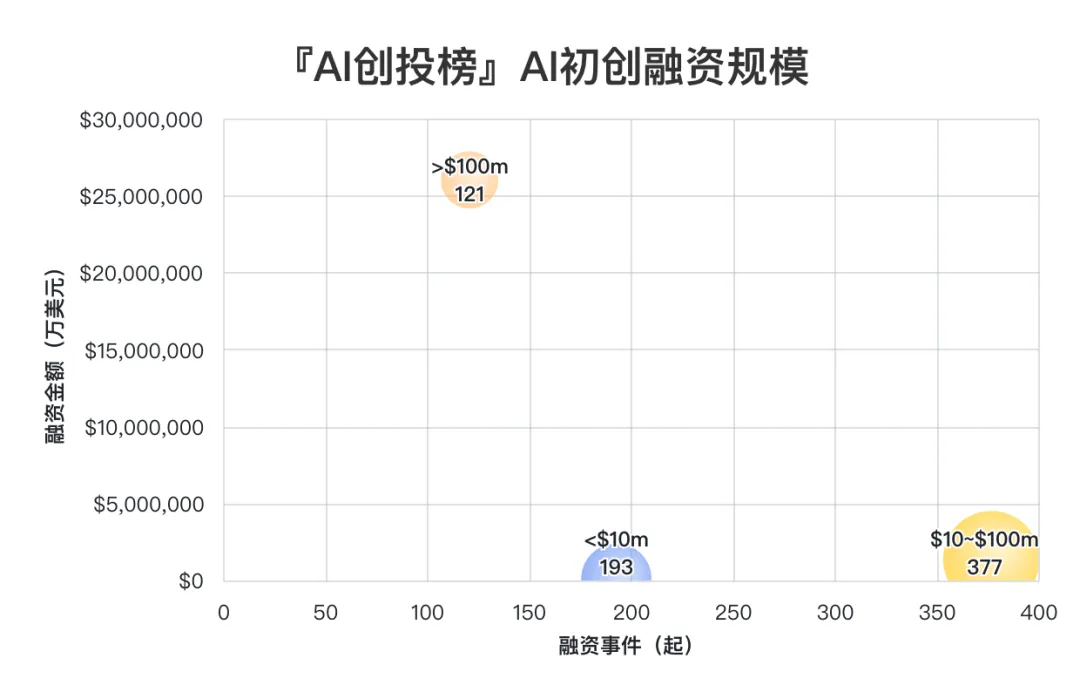

二、三大层解构:模型层"一骑绝尘"

模型层以75起融资撬动2099亿美元,占总融资额的76.4%。对比之下,应用层633起融资"仅"募集520亿美元。这意味着模型层的平均单笔融资额是应用层的34倍。

这组数据揭示了一个残酷的现实:AI行业的资金正在以前所未有的速度向头部模型公司集中。OpenAI单笔1100亿美元的超级融资、xAI的200亿美元E轮、Anthropic的300亿美元G轮、Waymo的160亿美元……这些"百亿美元俱乐部"成员几乎重新定义了创业融资的概念。当一家公司单笔募资额超过多数国家的年度VC总量时,我们已经不是在谈论传统意义上的"创业"了。

从融资事件数看,应用层以633起(占78.4%)依然是创业活动最密集的战场。这意味着对于绝大多数创业者而言,"做应用"仍然是最现实的路径,但也是竞争最激烈的赛道。

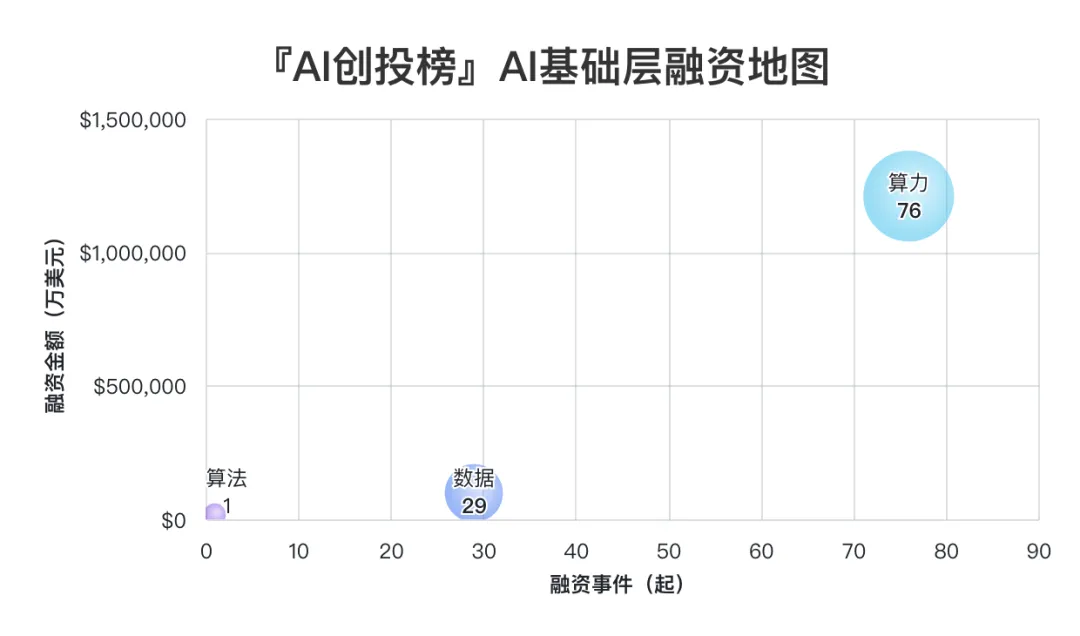

基础层99起融资对应130亿美元,相比上季度的65起/$125亿有显著的事件数增长(+52%),但金额持平。芯片、光互连、液冷散热、数据中心等基础设施的早期创业正在加速活跃。

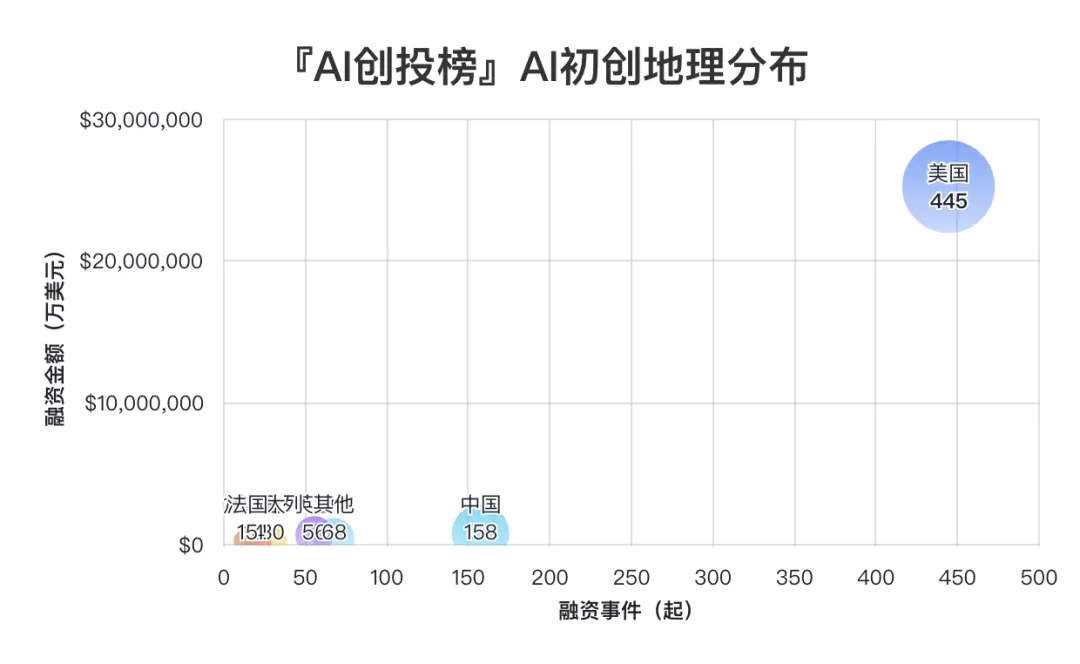

三、地域格局:美国一骑绝尘,中国应用层崛起

美国以445起融资、2519亿美元的绝对体量占据本季度91.7%的融资额。OpenAI、xAI、Anthropic、Waymo四家公司的融资总额就超过1700亿美元,几乎等于其余所有公司的总和。

中国以198起融资位列第二,但融资总额约75亿美元,仅为美国的3%。不过值得注意的是,中国198起融资中,具身智能/人形机器人方向的融资活跃度极高——银河通用(25亿元)、星动纪元(10亿元)、逐际动力(13.9亿元)、千寻智能(近20亿元)、智平方(超10亿元)等一批公司在Q1完成了大额融资。中国正在成为全球具身智能领域最活跃的资本市场。

英国(96起/$83亿)和法国(10起/$17亿)表现亮眼。英国的Nscale(20亿美元)、Wayve(12亿美元)和法国的AMI Labs(10.3亿美元,由Yann LeCun创办)是欧洲的标志性交易。

中美AI融资的结构性差异正在加深。美国的资金集中在基座模型与算力基建,中国的资金分散在应用与硬件。这不一定是劣势。当美国头部公司在"烧钱炼模型"时,中国创业者在机器人、出海应用、端侧AI等方向寻找更务实的商业化路径。对于投资人来说,中国的deal flow在"数量多、单笔小、赛道广"这个象限提供了大量alpha机会,尤其是具身智能赛道——这可能是中国在AI投资领域最接近与美国并驾齐驱的一个方向。

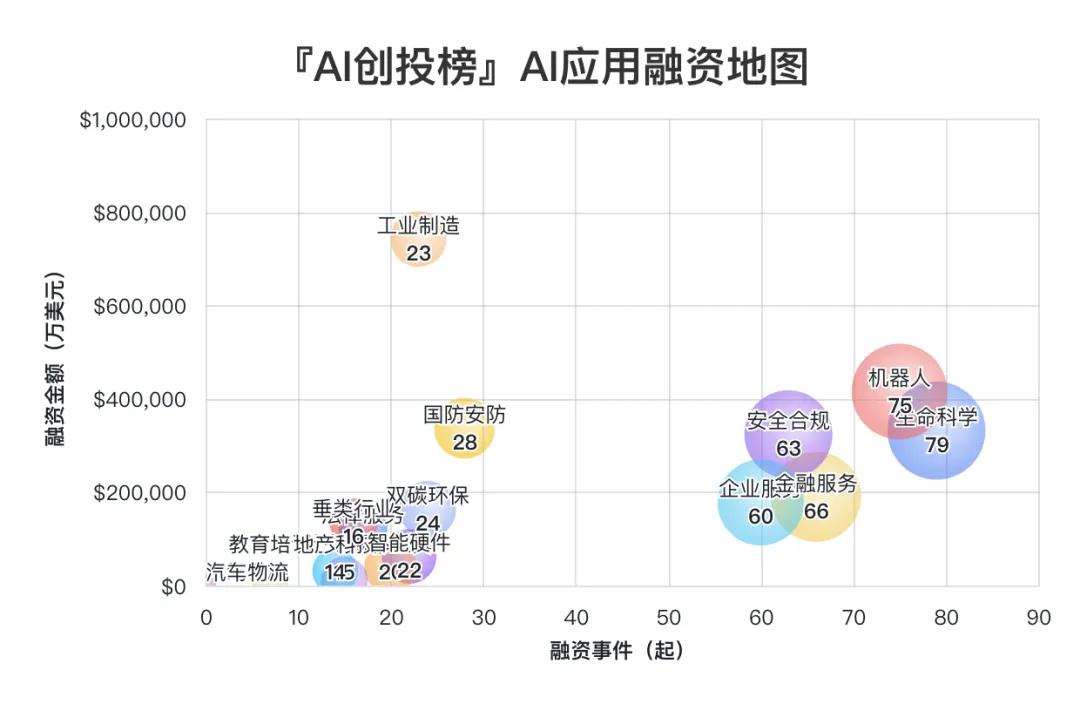

四、赛道热力图:谁在吸金?

几个值得关注的信号:

1、安全赛道爆发

63起融资、224亿美元,平均单笔超过5000万美元。Cyera(4亿美元/$90亿估值)、Upwind(2.5亿/$15亿估值)、Above Security(5000万种子轮)等交易显示,AI时代的安全需求正在快速货币化。Agent安全、AI治理、非人类身份管理(Oasis Security 1.2亿美元)等新细分正在涌现。

2、具身智能/机器人火热

76起融资、352亿美元。Skild AI(17亿美元融资/$140亿估值)、Rhoda AI(4.5亿/$17亿估值)、Apptronik(5.2亿美元)等交易展示了机器人"大脑"与"身体"两端的资本热度。中国在此赛道尤其活跃。

3、自动驾驶回暖

Waymo单笔160亿美元融资将这个赛道的季度数据拉到极高水平,但即使剔除Waymo,Wayve(12亿美元)、Waabi(7.5亿美元)等也说明自动驾驶正在经历第二波融资周期。

五、顶级案例:谁在引领这个市场?

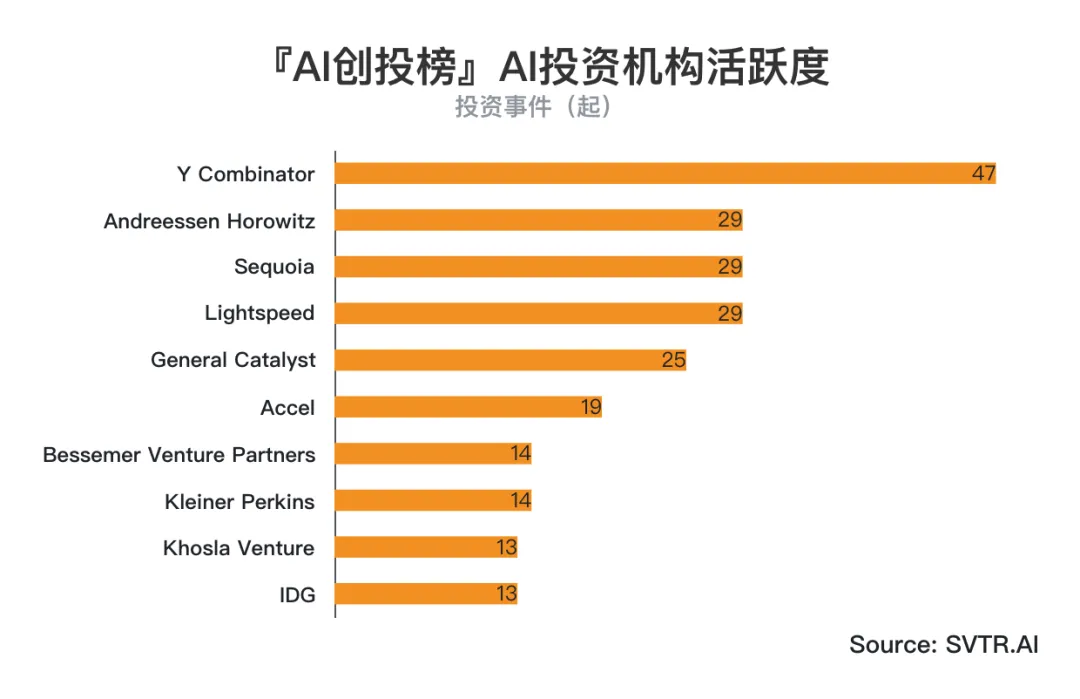

YC依然是AI早期创业最大的"入口",以47起参投遥遥领先。a16z和Sequoia在成长期持续加码。值得注意的是,Softbank通过xAI和Skild AI等超大额投资重回AI投资的中心舞台。

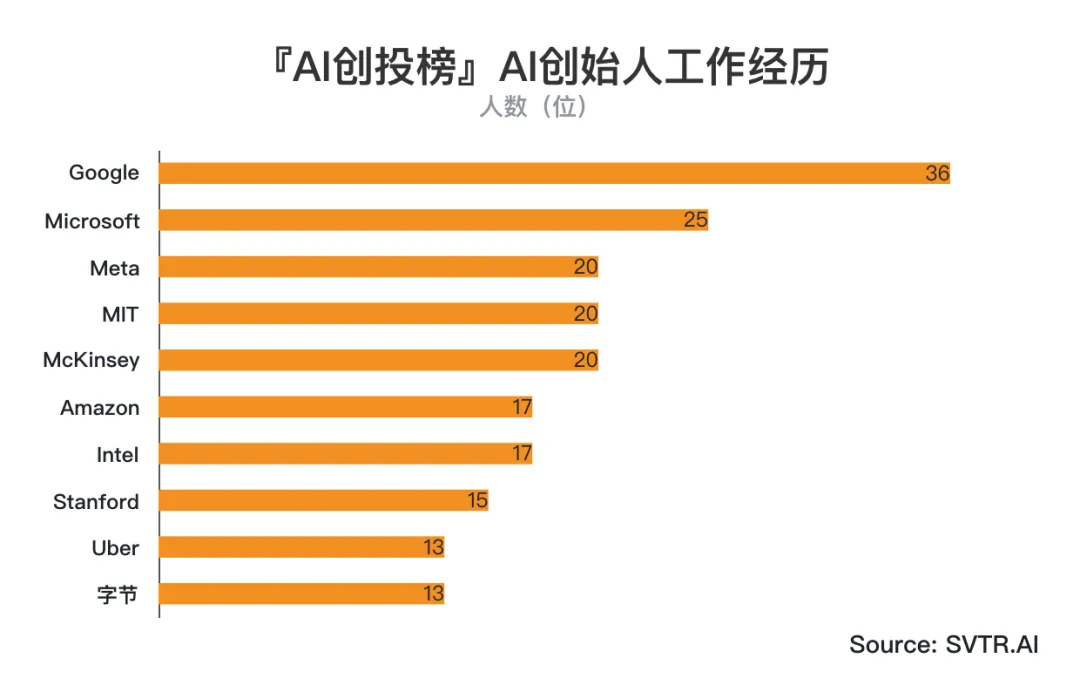

从创始人工作经历来看,Google系、微软系和Meta系创始人最为活跃。McKinsey入榜前五颇为有趣——越来越多的"非技术创始人"正在进入AI赛道,尤其集中在AI+金融、AI+医疗、AI+法律等垂直应用领域。

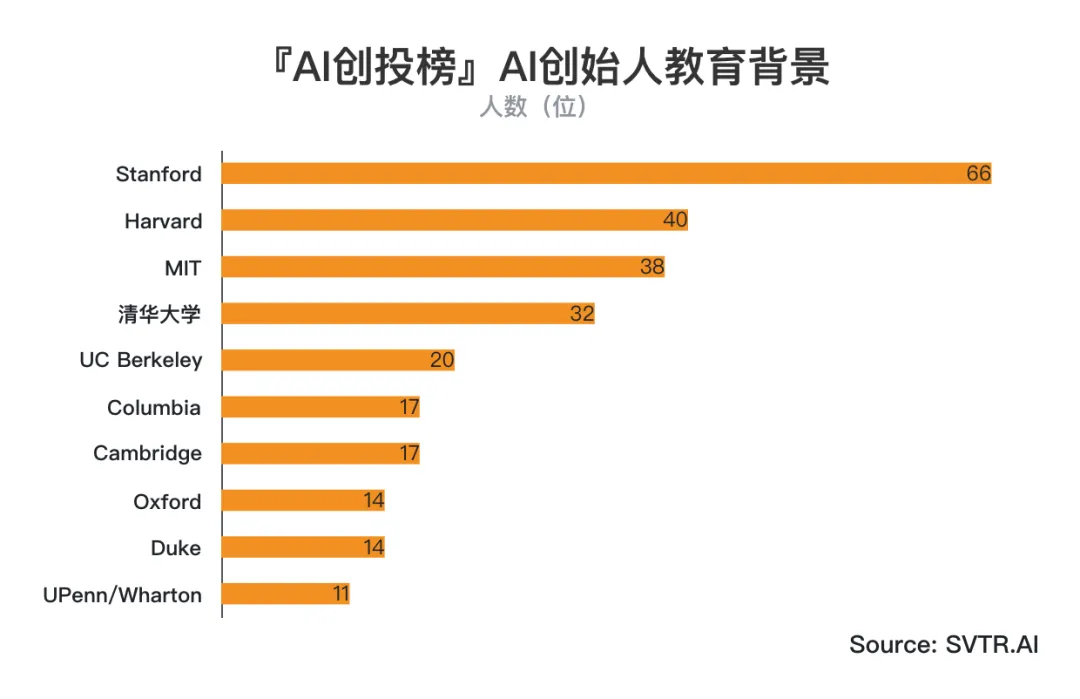

从创始人教育背景来看,Stanford以64位创始人稳居榜首,几乎是第二名Harvard的1.5倍。清华以32位创始人位列全球第四,是中国高校中AI创业产出的绝对王者,也是唯一进入前10榜单的非欧美高校。值得一提的是,英国老牌名校牛津和剑桥在Q1双双进入榜单前10位。

六、融资阶段与公司年龄

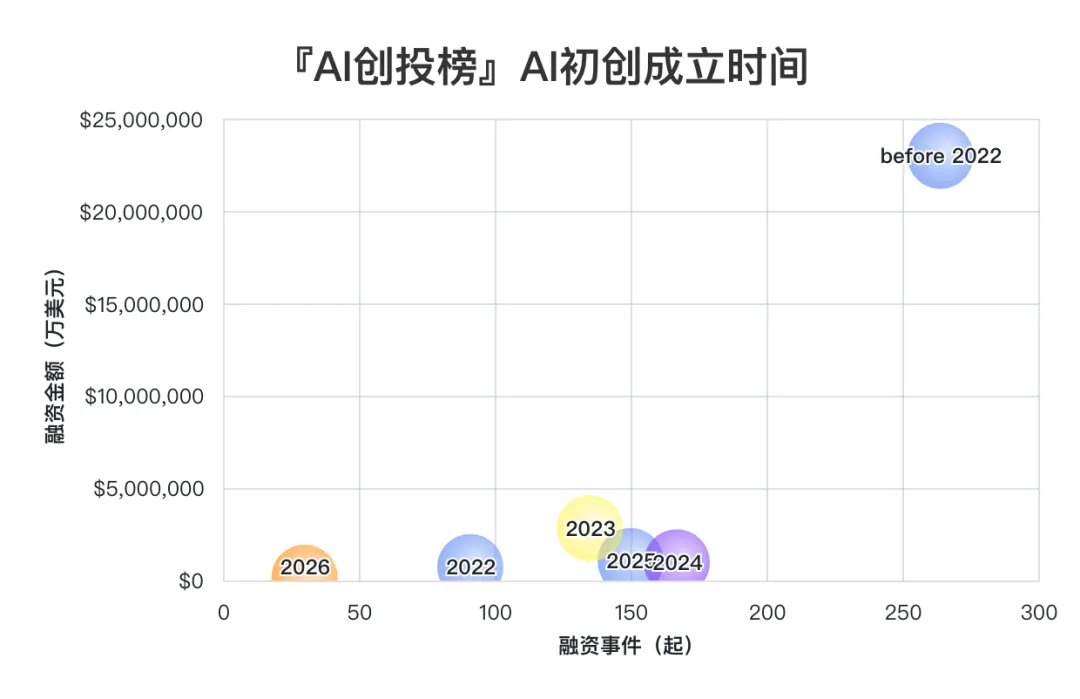

2025年以后成立的公司已有150起融资,意味着成立不到一年的AI公司里,每两天就有公司拿到钱。而2026年成立的公司融资事件达到30起,意味着进入2026年,新成立的AI公司,每三天就有一家获得顶级机构的青睐,这个速度在任何历史时期都是罕见的。

但从单笔均额看,2022-2024年成立的公司拿到的钱更多,这些是"训练期"结束、进入商业化放量的一批公司。

七、关键趋势与SVTR判断

趋势一:Agent经济的基础设施正在成型

本季度出现了大量服务于AI Agent的"picks and shovels"公司:AgentMail(Agent专用邮件)、Sapiom(Agent金融层)、Oasis Security(非人类身份管理)、Guild.ai(Agent治理)、Cotool(Agent安全编排)。Agent不再只是"套壳ChatGPT",它正在催生出一整套新的中间件和基础设施层。

趋势二:GEO(Generative Engine Optimization)赛道浮现

Profound($96M / $10亿估值)、Brandlight($30M)、Kime、Limy、Unusual等公司正在构建一个全新的赛道:帮助品牌理解并影响AI搜索与推荐引擎中的呈现。当ChatGPT和Perplexity开始取代Google成为用户的第一信息入口,品牌在AI中的"可见性"正在成为新的战场。这可能是SEO之后的下一个十亿美元级市场。

趋势三:AI+核能/聚变密集出现

Inertia Enterprises($4.5亿)、Standard Nuclear($1.4亿)、Alva Energy($3300万)、星环聚能(10亿人民币)、超磁新能(数亿人民币)、Project Omega($1200万)。核聚变与先进核能方向在本季度集中获得融资。AI数据中心对稳定、大规模电力的渴求,正在把核能推上创投热点。

趋势四:中国具身智能的"军备竞赛"

银河通用、星动纪元、千寻智能、逐际动力、智平方、自变量、灵初智能、魔法原子:中国具身智能赛道在Q1呈现"百亿级融资+百亿级估值"的集群效应。多家公司估值已破百亿人民币,乐聚、宇树、云深处启动A股备案,智元和银河通用谋求港股上市。这个赛道正在从研发期快速切入量产与上市准备期。

趋势五:会计/财务AI成为"隐形热赛道"

Basis($1亿/$11.5亿估值)、Accrual($7500万)、Stacks($2300万)、Inscope($1450万)、Datarails($7000万)、Pennylane($2.05亿),这些面向会计、FP&A、审计等财务工作流的AI公司在本季度集体崛起。会计是最后一批被AI改造的白领职能之一,但一旦开始,速度非常快。

八、全文结语

2026年Q1的2748亿美元是一个需要审慎对待的数字。

一方面,它反映了全球资本对AI长期潜力的极度看好:OpenAI、xAI、Anthropic等公司的超级融资本质上是一场算力军备竞赛的"弹药筹备",其融资规模已经超越了传统VC的范畴,更接近主权基金级别的战略押注。

另一方面,当前四名公司占据了全季度融资额的60%以上时,"AI创投繁荣"对于绝大多数创业者的实际含义是:头部公司在虹吸资金,而你需要在剩下的40%中与800家公司竞争。

对于SVTR社区的创业者和投资人,我们的判断是:

模型层的窗口已经关闭(除非你是Yann LeCun),但模型层的溢出效应正在创造大量基础设施和应用机会

应用层要找到"AI-native"的切入点,而不是"给现有SaaS加个AI功能",Decagon、Granola、Harvey等估值跳升最快的应用公司,无一例外是从Day 1就以AI为核心架构

中国创业者的比较优势在硬件和出海,具身智能、端侧AI硬件、面向全球市场的AI应用是目前最值得押注的方向

安全和治理将成为必配项,不是"nice to have",而是客户采购AI系统时的硬性要求

这是一个史无前例的季度。也可能是在未来回望时,我们会说"那是一切开始加速的起点"。

SVTR AI创投平台· 入驻申请

SVTR丨硅谷科技评论,立足硅谷,依托 #AI创投库、#创投评、#AI创投会、#AI创投营和全球投资网络,打造跨境交易加速器。我们为入选者交付两种结果:帮企业拿订单,帮优质项目拿融资。

创始人/项目方 (资本加速):融资路径诊断 + 锁定投资决策人

企业/服务商 (成长加速):客户需求匹配 + 标杆客户引入

投资人/LP (独家项目):获取精选项目 + 跨境闭门路演席位

如需申请加速或 Venture Studio 共建合作,添加运营合伙人微信:pkcapital2023