夜雨聆风

夜雨聆风过去两年,AI 行业最热闹的时刻,几乎都发生在发布会上。

今天是 GPT-5.4,明天是 Claude 4.6,后天是 Gemini 新版本。大家盯着排行榜、盯着 benchmark、盯着谁又在编程、推理、多模态上多拿了几分。整个行业的叙事,像一场持续不停的跑分比赛。

但如果把最近这一周的重要新闻放在一起看,你会发现:影响比赛走向的变量,已经不再只有模型能力本身。

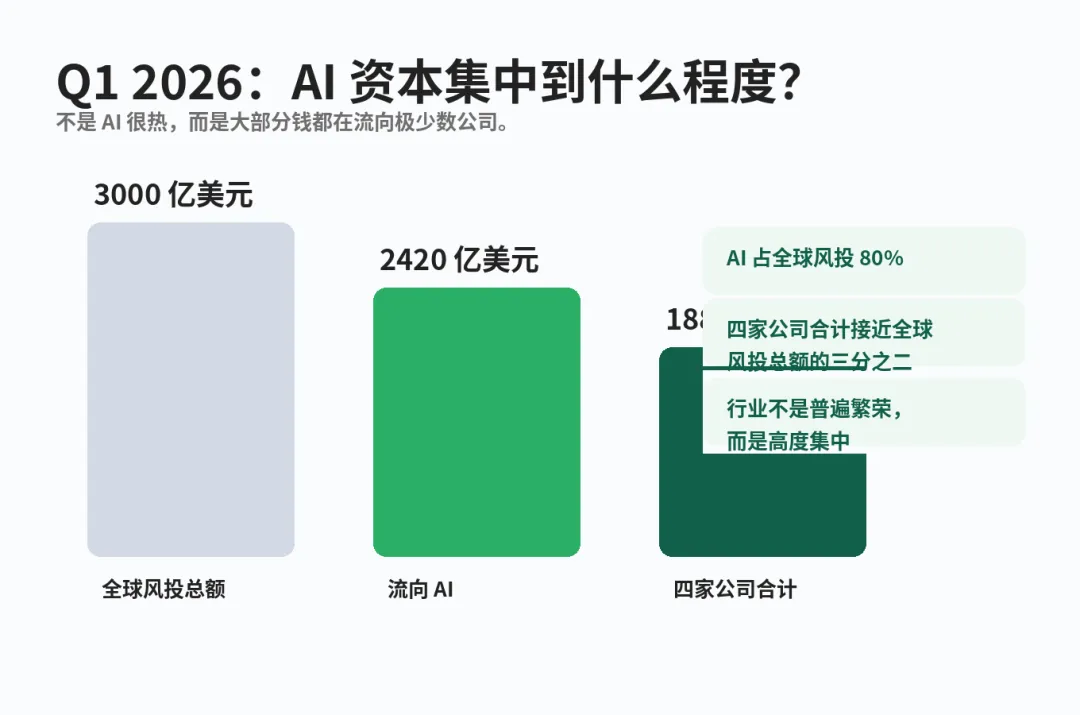

3 月 31 日,OpenAI 官方宣布完成 400 亿美元 融资,投后估值达到 3000 亿美元;随后多家媒体与 Crunchbase 更新数据显示,其本轮融资总额已扩大至约 1220 亿美元,估值被报道达到 8520 亿美元。4 月初,Crunchbase 更新 Q1 2026 数据称,全球风投一季度约 3000 亿美元,其中约 2420 亿美元 流向 AI,占比超过 80%。同一个季度里,按 Crunchbase 统计口径,OpenAI、Anthropic、xAI 以及自动驾驶公司 Waymo 四家公司合计融资 1880 亿美元,约占全球风投总额的 62.7%。

这恐怕不只是一条普通融资新闻。

这些变化至少提示出一个趋势:在 frontier AI 赛道里,竞争不再只是“谁的模型更强”,也越来越取决于谁能更早整合资本、算力和渠道资源。

换句话说,AI 的竞争,正在从模型能力延伸到资本能力。

Q1 2026:AI 吸走了绝大部分风投资金,而且大头继续流向少数头部公司

一、为什么说这不是一条普通融资新闻

如果只看表面,OpenAI 这笔融资很容易被理解成一句熟悉的话:又融了一轮大钱。

但这次的意义,可能不只是金额刷新纪录。

首先,金额已经大到超出互联网公司的传统尺度。1220 亿美元是什么概念?它不是某个明星独角兽的一轮融资,也不是一家上市公司发可转债补点现金流,而是一个已经明显超出人们对科技公司大额融资常规想象的数字。

更关键的是,这笔钱出现的时间点。

过去的 AI 叙事,核心是“能力突破带来估值提升”。模型更强了,融资自然更多。

但现在,资本越来越像下一阶段能力竞争的前提条件之一:没有足够资本支持,能力竞争会变得越来越难持续。

OpenAI 在官方公告里已经说得很直白:耐久的算力获取能力,会持续放大研究、产品、部署与成本优化之间的协同优势。

这意味着,从公司经营的角度看,模型已经不只是技术成果,也是一套资本密集型系统中的关键环节。模型越强,需要的 GPU 越多,训练时间越长,推理成本越高,容错空间越小,对数据中心和供电的依赖也越深。如果缺少持续融资能力,即便技术路线成立,也可能难以支撑到下一阶段的训练、推理和产品化投入。

再看 Crunchbase 的数据,信号就更明显了。

Q1 2026 全球风投总额约 3000 亿美元,其中 AI 拿走了 2420 亿美元,占比超过 80%。这已经不只是“AI 很热”,至少从这一季度的大额交易分布看,资本对 AI 的资源倾斜正在明显增强。

更值得注意的是,这 2420 亿美元里,约 1880 亿美元流向 OpenAI、Anthropic、xAI 和 Waymo 四家公司,约占 AI 融资总额的 77.7%。这意味着,当前这轮“AI 创业热”的资金分布,并不像表面上那么分散,而是越来越向少数头部公司集中。

与其说行业在普遍繁荣,不如说它在繁荣中呈现出更明显的头部集中趋势。

如果你把视角再拉远一点,会发现这和过去十年的互联网竞争已经不太一样了。移动互联网时代,很多产品可以先用更好的体验抢用户,再慢慢想办法变现。可在今天的 AI 行业里,很多最关键的投入根本等不到“以后再说”。你今天拿不到算力,明天就训练不动;你今天没有足够的推理预算,明天用户量一上来,服务就可能直接变成赔本生意;你今天招不到顶级研究员和基础设施工程师,明天就算模型路线对了,也不一定有能力把它真正做出来。也正因为如此,融资规模本身已经成为能力竞争的一部分。它不只是结果,也越来越像前提。你不是因为强才融到钱,而是要先融到足够多的钱,才更有机会继续维持“强”。从这个角度看,这轮新闻最值得关注的,不是 OpenAI 又值多少钱,而是 AI 公司和资本市场之间的关系,正在从“支持增长”变成“共同抬高行业门槛”。

二、资本在 AI 行业里买的到底是什么

很多人看到巨额融资,会下意识问一句:这些钱真能花得出去吗?

在传统互联网时代,这种问题通常是成立的。因为很多公司真正烧钱的部分,是营销、补贴、扩张和收购。钱砸下去,当然能换来增长,但边际效率会越来越低。

可 AI 不一样。

对头部基础模型公司而言,今天最烧钱的,已经越来越不是传统互联网式的流量投放,而是下面这几样:

• 大规模训练和推理所需的 GPU 与专用算力

• 数据中心、供电、网络和冷却系统

• 顶级研究员、工程师与产品团队

• 企业销售与交付体系

• 为了安全、合规和长期迭代预留出的时间缓冲

这几项里面,任何一项都不是“小而美”的创业逻辑能轻松承受的。

过去大家常说“软件吞噬世界”,默认前提是软件复制成本接近零。但至少在 frontier model 这件事上,情况没那么轻。AI 的很多能力虽然以软件形式交付,底层却越来越依赖重资产投入:算力、数据中心、供电、人才、销售交付、合规体系。

所以对很多投资人来说,AI 不只是一个更大的估值故事,更是对几种现实稀缺资源配置权的押注。

第一,是算力优先权。

这件事比“买更多卡”更重要。因为真正关键的,不只是你手上现在有多少 GPU,而是你在未来 12 到 24 个月里,能不能继续拿到稳定、持续、可扩张的算力供给。OpenAI 自己在融资公告里提到,算力会和消费者覆盖、企业部署、开发者使用一起形成强化飞轮。翻译成人话就是:谁能更早获得稳定算力供给,谁通常就更有机会在能力、产品和市场推进上保持领先。

第二,是亏损耐受力。

AI 公司的一个现实困境是,能力越强、用户越多,未必越赚钱,反而可能越烧钱。因为最先进的模型在服务大量真实请求时,推理成本很可能长期居高不下。你要靠足够厚的资本缓冲,去熬过“能力领先但利润不高”的阶段。资本越厚,公司的战略缓冲空间通常也越大。这意味着它们可以承受更长的投入周期,在试错、招人和长期布局上拥有相对优势。

第三,是渠道控制力。

OpenAI 最近一周的动作其实很有代表性:一边宣布超大融资,一边在 4 月 2 日为 ChatGPT Business 引入按量计费的 Codex-only 席位,同时继续强化 ChatGPT 在企业和工作流场景中的嵌入。融资当然也有估值与市场信号的意义,但更现实的作用,是让公司有能力把模型、产品、渠道、开发者生态和企业入口一起做厚。

Anthropic 这边的动作也反映出类似方向。它宣布在 2026 年先拿出 1 亿美元 投入 Claude Partner Network,用来支持帮助企业落地 Claude 的合作伙伴。这笔钱本身未必有 OpenAI 那么夸张,但它说明头部模型公司竞争的,不只是模型能力,也包括谁能更快占住企业采用和交付链条。

第四,是时间。

在 AI 行业里,资本买到的最稀缺的东西之一,其实是时间。你可以用钱去换更长的训练周期、更严格的安全测试、更完整的企业落地,以及更大规模的基础设施建设。更现实地说,资本会放大不同公司在训练周期、产品落地和基础设施建设上的时间优势。资金更充足的公司,通常拥有更长的投入窗口和更强的抗波动能力。

资本在 AI 行业里真正买到的,是算力与基础设施、人才、渠道、安全能力和时间缓冲

三、这会怎样改变接下来的 AI 竞争

如果资本在竞争中的权重继续上升,接下来的 AI 格局大概率会更集中:至少在基础模型层面,头部公司被正面挑战的难度可能会继续上升,应用层与平台之间的绑定关系可能会更强,而中小团队和开源社区则更需要寻找差异化突破口。跑分和 benchmark 不会消失,但它们未必再是唯一的胜负手。

原因也不复杂。哪怕一个小团队真的找到了更优雅的架构、更聪明的训练方法,它要面对的也不只是模型本身,而是对手背后更大的 GPU 池、更长的迭代周期、更强的安全团队和更完整的分发系统。换句话说,在资本和基础设施门槛持续抬升后,后来者想只靠一次技术领先就完成翻盘,难度可能会越来越大。

这也意味着,未来最值得看的未必只是“谁又发了一个最强模型”,而是谁能找到不需要和巨头在同一个维度上拼刺刀的位置。对很多团队来说,真正的机会未必是“再做一家 OpenAI”,而是在巨头铺好的昂贵基础设施之上,找到更轻、更快、更贴近具体场景的落点。

四、为什么这场战争才刚刚开始

很多行业在融资最疯狂的时候,往往已经接近泡沫顶点。于是自然有人会问:AI 这波会不会也是?

有可能,但至少从现在看,更像是另一种情况:这未必只是资本在追逐短期热度,也可能是在为一个更重、更慢、更长期的阶段提前下注。

原因很简单。

如果把过去两年的竞争粗略分阶段看,AI 或许才刚进入更重投入的下一阶段。前一阶段比的是谁先把模型做出来,后一阶段比的则更像是谁能把模型变成持续供给的能力。后一阶段比前一阶段更贵,也更难。

做出一个 impressive 的 demo,和让成千上万家企业长期依赖你的系统,完全不是同一种难度。前者靠研究突破,后者靠系统性建设。你要有分发、有支持、有安全、有定价、有 SLA、有交付、有上下游伙伴,还要有足够的钱去扛住这一切。

这也是为什么最近的新闻看起来分散,实际上却在朝一个方向汇聚。

OpenAI 融资,不只是融资。Codex 新增按量付费席位,也不只是定价调整。Anthropic 投 Partner Network,不只是渠道合作。Crunchbase 的 80% AI 资金占比,也不只是市场情绪。

这些事情放在一起,更像是在提示行业叙事正在变化:

市场讨论的重点,正在从单纯比较模型能力,逐步扩展到谁更有机会成为长期的平台型基础设施。

这场竞争的底层逻辑,已经从跑分战迁移到资源锁定战,再走向基础设施战

而一旦竞争进入这个层面,资本的重要性就会进一步上升。因为你争的已经不是某次发布会的掌声,而是未来几年里整条供应链、整套生态和整批用户的归属。

结语

AI 当然还是技术竞赛。

没有能力,资本也撑不起长期胜利。没有真正可用的模型,钱只能烧出更大的失望。

但从最近这一轮新闻开始,行业的底层现实已经越来越清楚:在 frontier AI 这条赛道上,技术领先和资本厚度,正在变得越来越难分开看。

至少对头部公司而言,更强的模型会带来更多用户和收入,更多用户和收入又会增强融资与资源获取能力,进而反过来加固模型优势。

这可以说是今天 AI 行业最值得关注的飞轮之一。

所以,如果你还把这场竞争理解成“谁又多刷了几分 benchmark”,那可能已经慢半拍了。

接下来几年,真正决定胜负的,也许不是哪家公司在发布会上最惊艳。

而是哪家公司,能更早锁定未来几年的关键资源。

如果这篇文章对你有帮助,点个赞、分享、推荐,是最直接的支持。