夜雨聆风

夜雨聆风点击上方蓝字·关注我们

【重要声明】

本文仅为产业技术与行业趋势科普,不构成任何投资建议。不推荐任何股票、不预测价格、不指导操作。市场有风险,投资需独立判断、自负盈亏。

核心看点

一、核心要点

AI算力需求正在重塑半导体封装的底层材料体系。 从Nvidia B100集成10颗芯片、封装基板尺寸达80mm x 80mm,到下一代产品进一步突破100mm x 100mm,传统ABF有机基板在大尺寸场景下面临翘曲加剧、良率骤降、层数堆叠受限等系统性瓶颈。Morgan Stanley供应链调研明确指出,150mm x 150mm可能是有机基板的面积极限。

这意味着,支撑AI芯片从"大算力"走向"超大算力"的封装材料,正在发生代际切换——从有机到无机,从ABF到玻璃。2026年是这一技术路线从实验室走向初期量产的关键拐点年。Prismark预测,2026年全球IC封装基板市场规模将达214亿美元,玻璃基板渗透率5年内有望超过50%。Yole Group预测2025-2030年半导体玻璃晶圆出货量年复合增长率将超过10%。

投资主线的边际变化在于三重催化共振: 一是英特尔2026年1月首秀EMIB玻璃基板,量产路线图持续推进;二是ABF材料供应链脆弱性暴露(味之素垄断95%份额,Palliser Capital要求涨价30%+),国产替代窗口打开;三是国内龙头沃格光电TGV全制程技术成熟,100万平米产能建设推进。

二、产业逻辑深度拆解

(一)AI大芯片封装触及有机基板物理极限

1. 底层逻辑

先进封装的设计选择正在决定基板的底层架构。当芯片设计采用2.5D/3D堆叠时,基板必须承受显著更高的功率传输需求,同时维持大面积信号完整性。随着芯片集成HBM等更多组件,基板物理尺寸被迫扩大,越来越多设计超过100mm x 100mm。

与此同时,为管理先进芯片的复杂布线和散热,基板层数已从PC CPU时代的约8层激增至20层以上。基板尺寸和层数的同步增长,大幅拖累制造良率,降低实际产出,进一步加剧高端ABF基板的产能压力。 封装基板不再是一种大宗商品,而是必须与其上方硅芯片协同设计的性能使能组件。

2. 产业验证

- 尺寸极限

Morgan Stanley供应链调研确认,150mm x 150mm是有机基板的实际面积极限(2026年2月券商研报) - 实际案例

Nvidia B100集成10颗芯片,封装基板尺寸达80mm x 80mm,已接近ABF极限;后续换代产品集成要求进一步提升 - 层数瓶颈

ABF基板从PC CPU的8层升至AI GPU的18-20层以上,良率和成本呈指数恶化 - 市场规模

2023年全球IC封装基板市场总规模944.8亿元(台湾电路板协会数据),高端ABF基板供需持续紧张

(二)玻璃芯基板的四大技术优势形成代际碾压

1. 底层逻辑

玻璃芯基板(Glass Core Substrate)用一片玻璃替代ABF基板中传统的有机芯层,从材料物理特性层面解决有机基板的系统性缺陷:

- 超高平整度与低CTE

玻璃CTE约3 ppm/°C,与硅芯片几乎一致,高温下翘曲减少50%,可承受极端温度循环。这使得大面积基板在封装过程中的形变问题从根本上得到解决 - 10倍互连密度提升

通过玻璃通孔(TGV)技术实现更小孔径(沃格光电已达3μm)和更细间距,远超有机基板激光钻孔能力,满足Chiplet高密度互连需求 - 光波导集成潜力(CPO)

玻璃透明特性可充当光波导,AI芯片可通过玻璃芯层内的光信号通信替代铜线布线,降低功耗——这是有机基板完全无法实现的功能 - 低介电损耗

优异的介电性能保障高频高速信号传输的完整性

2. 产业验证

- 英特尔里程碑

2026年1月首次展示EMIB玻璃基板封装技术,亚利桑那州投入10亿美元研发,计划2026年量产(券商研报,2026年1月) - 3D半导体路线图

业界首个3D路线图明确,玻璃芯基板未来5年需求从6层/12层向20层以上演进,尺寸从80mm x 80mm向150mm x 150mm扩展 - 全球巨头布局

英特尔、三星、台积电、康宁、肖特等国际龙头均已布局玻璃基板技术 - 国内封测跟进

通富微电已具备TGV封装技术并开始小批量生产,长电科技先进封装平台已兼容玻璃基板材料

(三)ABF供应链"灰犀牛"加速材料体系重构

1. 底层逻辑

ABF(Ajinomoto Build-up Film,味之素积层膜)是当前高端封装载板的核心介电材料,约占载板BOM的30%。日本味之素独家垄断全球95%份额,这一格局自1990年PC时代延续至今,依靠技术专利壁垒与英特尔等大厂的先发认证体系筑起极高护城河。

然而,AI需求的爆发式增长正在暴露这一单一供应链的结构性脆弱。2026年3月31日,英国对冲基金Palliser Capital宣布已成为味之素前25大股东,公开要求ABF涨价超过30%,理由是ABF作为"支撑全球AI基础设施不可或缺的一环"被严重低估。

2. 产业验证

- 市场空间

全球ABF市场规模有望从2025年5.14亿美元增长至2032年10.69亿美元(QYResearch数据) - 价格传导

2026年3月,头部CCL供应商Resonac和MGC分别宣布CCL及PP价格上调30%,产业链涨价潮已启动 - 国产替代窗口

华正新材CBF膜对标味之素AP-4800,介电常数和CTE指标达标,已在国内主要IC载板厂验证;生益科技SIF已在佛智芯FOPLP生产线完成验证 - 双重驱动

"需求激增+供给紧缺+对日去风险"三重因素叠加,ABF替代材料国产化进入加速期

三、代表性企业梯队梳理

(一)玻璃基板制造:TGV全制程技术是核心壁垒

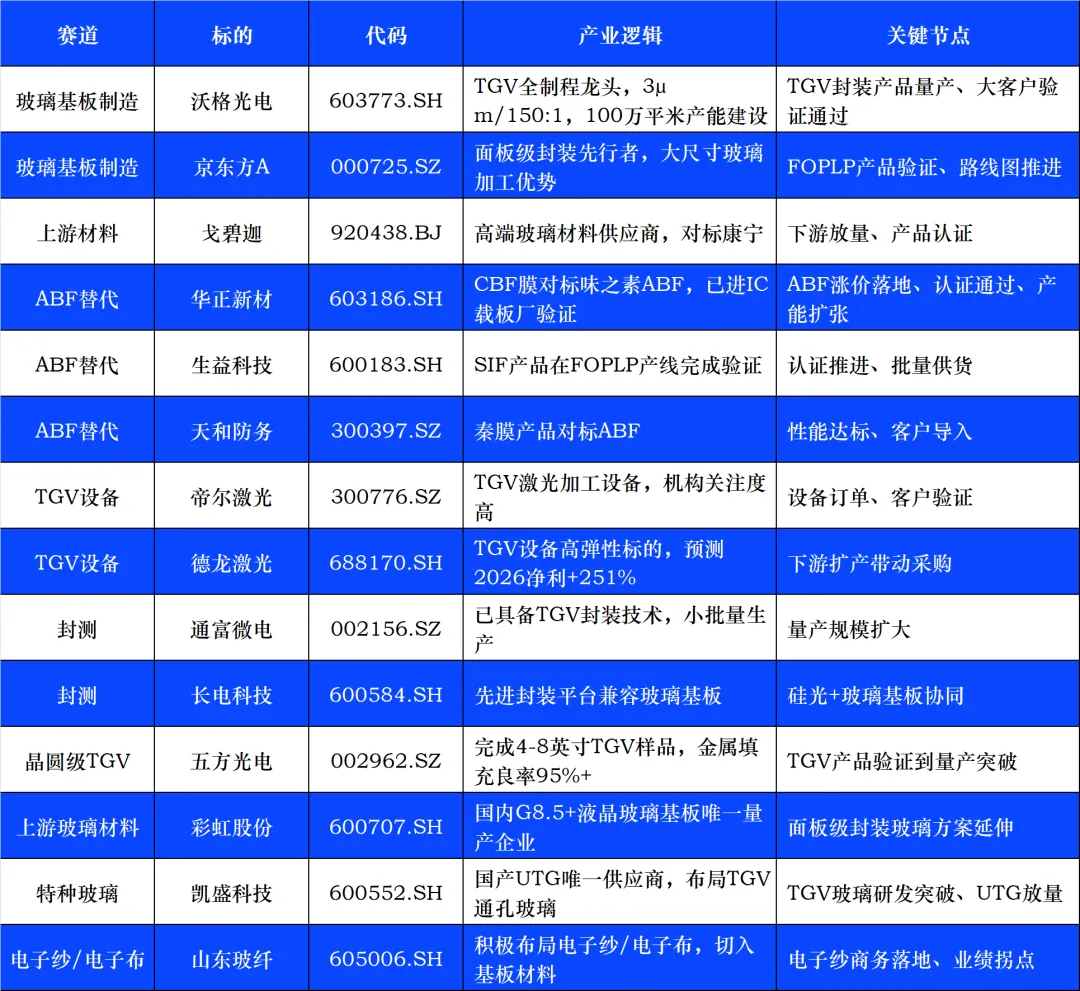

A1梯队(绝对龙头):沃格光电 (603773.SH)

- 核心逻辑

全球少数同时掌握玻璃基板TGV全制程技术的企业之一,技术能力可实现最小孔径3μm、深径比高达150:1的玻璃通孔加工,支持四层线路堆叠。TGV技术覆盖半导体先进封装、光模块/CPO、射频器件等泛半导体领域 - 产业进展

通过全资子公司湖北通格微建设年产100万平米芯片板级封装载板项目;1.6T光模块玻璃基载板已完成小批量送样;2025年4月成都AMOLED项目奠基(总投资6.28亿元);计划投入10亿元扩增玻璃基板产能至400万片/年 市场仍将其视为传统光电玻璃加工企业,但玻璃基半导体封装业务即将进入量产拐点。2020-2024年营收复合增长率达38.48%,2025年为玻璃基商业化元年

- 机构预测

海通国际预计2025-2027年营收29.76/40.43/52.90亿元,净利润0.13/2.53/4.80亿元,给予2026年40倍PE,目标价45.4元;国泰海通给予2026年PS 3倍,对应合理价值38.10元 - 关键节点

TGV半导体封装产品量产出货、大客户导入验证通过、2026年产能释放

A2梯队(面板级封装卡位):京东方A (000725.SZ)

- 核心逻辑

大陆首家从显示面板转向先进封装的企业,在BOE IPC 2024发布玻璃基面板级封装载板。依托面板产线的大尺寸玻璃加工能力和成熟供应链,具备从面板向封装迁移的独特优势 - 产业进展

发布2024-2032年玻璃基板路线图,计划到2027年实现深宽比20:1;10.5代线布局提供大尺寸玻璃加工基础 - 关键节点

市场聚焦其面板主业景气度,忽视了面板级封装(FOPLP)路线的长期潜力 - 产业催化

面板级封装产品验证进展、大客户合作落地

A3梯队(上游材料卡位):戈碧迦 (920438.BJ)

- 核心逻辑

高端玻璃材料"隐形冠军",聚焦半导体封装用玻璃基板原材料,对标国际龙头康宁。在玻璃基板产业链中占据上游材料端关键位置 - 产业进展

作为北交所标的关注度较低,但受益于整个玻璃基板产业链爆发的确定性最强 - 关键节点

下游客户放量带动材料需求、产品认证通过

晶圆级TGV新锐:五方光电 (002962.SZ)

- 核心逻辑

传统主业为IRCF红外截止滤光片和生物识别滤光片,依托光学精密加工能力向TGV晶圆级玻璃基板延伸。已完成4-8英寸晶圆级玻璃基板样品制备,TGV金属填充良率突破95%,在国内晶圆级TGV封装领域进展较为领先 - 产业进展

TGV玻璃基板产品目前处于样品验证阶段,与下游封装客户持续推进合作,加速向量产迈进市场主要关注其滤光片主业,TGV玻璃基板作为第二成长曲线尚未被充分定价

- 关键节点

TGV产品从样品验证到小批量供货、下游封装客户放量拉动

显示玻璃基板龙头:彩虹股份 (600707.SH)

- 核心逻辑

国内液晶玻璃基板绝对龙头,中国建材集团旗下,国内唯一具备G8.5+高世代液晶玻璃基板量产能力的企业。大尺寸高品质玻璃的熔炼、成形、薄化和表面处理等底层工艺与半导体封装用玻璃基板存在技术协同,具备向封装级玻璃基板延伸的产能和工艺基础 - 产业进展

2024年营收116.64亿元,净利润12.30亿元;2025年前三季度营收86.39亿元,净利润4.32亿元,毛利率从8.66%提升至16.82%。面板级封装(FOPLP)路线天然适配显示面板厂商的大尺寸玻璃加工产线,公司在大尺寸玻璃基板制造领域积累深厚 市场聚焦于面板玻璃景气周期,未充分认知其在大尺寸面板级封装玻璃制造方面的卡位优势 - 关键节点

面板级封装技术路线推进、下游封装厂商采用大尺寸玻璃方案、面板景气周期回暖

特种玻璃材料平台:凯盛科技 (600552.SH) / 凯盛新能 (600876.SH)(凯盛集团)

- 核心逻辑

凯盛科技是国产UTG(超薄柔性玻璃)原片唯一供应商,已向半导体封装用TGV通孔玻璃领域延伸。公司持续开展芯片封装用TGV通孔玻璃技术研发,重点突破介电性能、膨胀系数控制及玻璃加工性能等技术难点,逐步形成具有自主知识产权的半导体封装用TGV通孔玻璃产品 - 产业进展

UTG业务受益于折叠屏手机放量及太空光伏(申万宏源预计2030年行业增量空间超80亿元,凯盛科技有望获取较大份额);同时在TGV玻璃穿孔、不等厚柔性玻璃UFG、ITO导电玻璃、合成石英砂等新兴板块均有提前布局 市场主要关注UTG消费电子和太空光伏两大增量,TGV封装玻璃作为第三增长极尚处早期,一旦技术突破将打开新空间

- 关键节点

TGV通孔玻璃产品研发突破、UTG消费电子/太空光伏订单放量

电子纱/电子布配套:山东玻纤 (605006.SH)

- 核心逻辑

玻纤行业新锐企业,正从传统热固类产品向高附加值产品加速转型。电子纱/电子布是PCB及封装基板的关键增强材料,公司已积极布局电子纱/电子布领域,处于商务接触和技术对接阶段 - 产业进展

2025年营收24.85亿元(同比+23.87%),净利润-0.13亿元(同比减亏86%)。2026年净利润目标5000万-1亿元。风电纱快速放量(2026年规划销量15-20万吨,订单已排满),正积极推进30万吨二期项目(力争2026年底前量产)。电子纱/电子布业务处于商务谈判与技术引进阶段 市场聚焦其风电纱和传统玻纤主业,电子纱/电子布作为切入半导体材料领域的增量业务尚未被反映 - 关键节点

电子纱/电子布产品验证与商务落地、风电纱量价齐升带动业绩拐点、二期产能投产

四、代表性企业

五、风险提示

- 玻璃基板量产进度不及预期

TGV加工工艺仍面临良率、成本和可靠性数据不足等挑战,玻璃材料的脆性增加搬运和加工难度,规模化量产可能推迟 - ABF替代材料认证周期较长

CBF/SIF等国产替代材料虽已进入验证阶段,但从验证到规模供货仍需较长周期,且需同时满足细线路制作能力与良率的严苛要求 - 行业竞争格局恶化

英特尔、康宁、肖特等国际巨头技术积累深厚,国内企业在技术代差和客户资源上面临激烈竞争,玻璃基板产能大规模释放后可能出现价格竞争 - 下游需求波动风险

AI芯片资本开支受宏观经济和科技周期影响,若AI算力需求增速放缓,先进封装及玻璃基板的市场扩张节奏可能不及预期 - 估值透支风险

部分概念股前期涨幅较大,短期存在资金博弈和估值回调压力,需警惕炒作风险

内容声明:

本报告由Al生成。 所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。本文仅供交流分享,不构成任何投资建议。股市有风险,投资需谨慎。投资者据此操作,风险自担。