夜雨聆风

夜雨聆风

存储芯片产业正处在一个由人工智能(AI)革命、供应链重构与技术创新共同定义的历史性节点。2026年全球存储市场规模有望飙升至4450亿美元,同比增幅接近翻倍,这预示着本轮由需求驱动的“超级周期”在强度和持续性上均可能超越历史水平。

在此背景下,行业呈现出鲜明的“三重叠加”特征:高带宽内存(HBM)作为AI算力的核心组件需求爆发,传统的DRAM和NAND Flash因产能分配倾斜和自身需求复苏而共振上涨,共同构成了前所未有的增长局面。

在本轮存储芯片产业周期中,不同产品品类的技术轨迹和市场地位呈现出显著分化,HBM(高带宽内存)凭借其颠覆性架构成为金字塔顶端的明星产品。作为GPU和AI加速卡的“标配”内存,HBM通过2.5D/3D堆叠和硅通孔(TSV)技术实现了带宽的飞跃,其核心价值在于有效破解了制约算力性能的“内存墙”难题。当前行业正处在从HBM3e向HBM4过渡的关键节点,技术迭代速度不断加快。SK海力士的实践表明,即便HBM4开始提升产能,HBM3e在2026年仍将主导市场,预计占HBM总出货量的约三分之二。各大原厂正在为HBM4的量产做最后冲刺,SK海力士更是采取了“双代化”策略,在保持HBM3e领先优势的同时,积极建设青州M15X晶圆厂以备战HBM4及未来的HBM4e。这种技术跃迁不仅体现在性能参数上,更重构了产业价值链——HBM3e的带宽已达4.8TB/s(英伟达H200GPU搭载),而HBM4通过引入混合键合技术实现16层堆叠,带宽将突破2TB/s,并首次在内存堆叠中嵌入可编程计算单元,推动“内存中心计算”架构落地。

图表5:HBM技术代际关键参数对比与演进路线

数据来源:市场公开资料、中投产业研究院

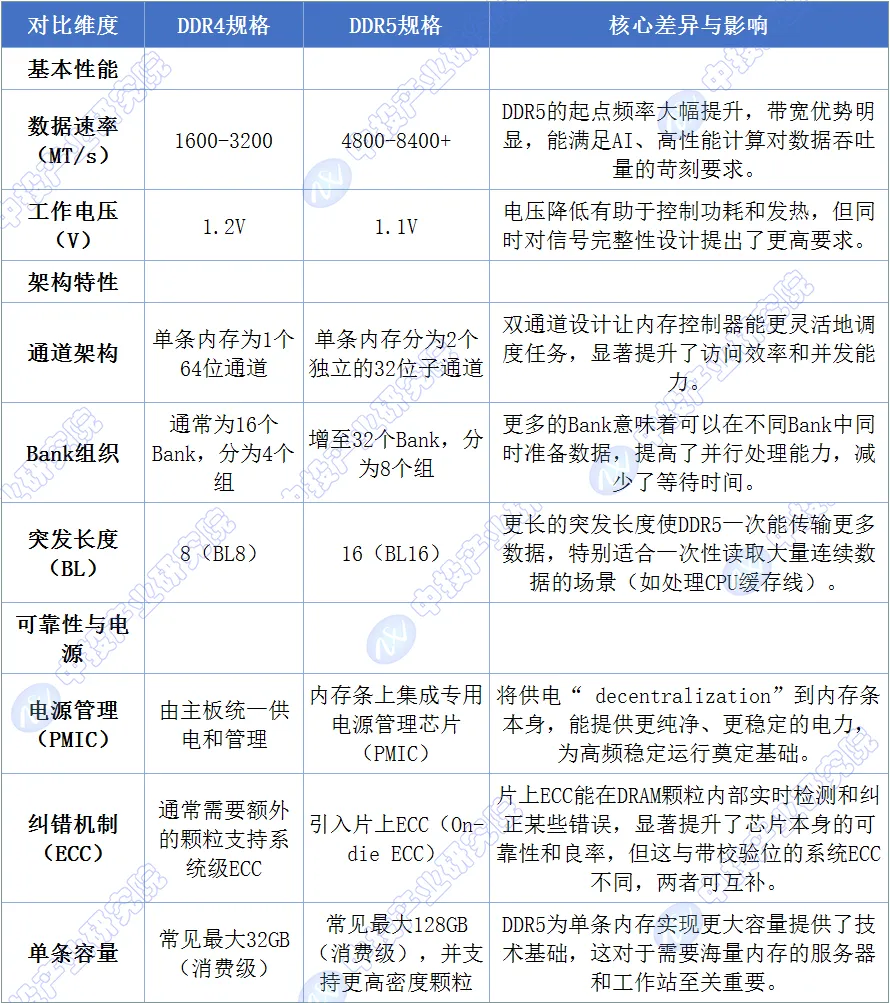

在DRAM领域,技术演进沿着高性能化与架构创新两条主线展开。一方面,DDR5在服务器和高端PC市场的渗透率持续提升,成为AI数据中心的“新标配”。其技术优势直接对应AI工作负载需求:DDR5起步速率3200MT/s,最高已突破8400MT/s,是DDR4(最高3200MT/s)的2.6倍,数据传输延迟低至16ns,能快速响应CPU的高频数据调用。更重要的是,DDR5采用1.1V低电压设计,相比DDR4的1.2V,同等负载下功耗降低15%-20%,对于拥有数万服务器的大型数据中心而言,这意味着显著的运营成本节约。市场数据印证了这一趋势:服务器DDR5模块的渗透率从2024年的不足30%快速提升至2025年的超50%,预计2026年将成为DRAM市场的第二大支柱。另一方面,为突破传统2D缩放物理极限,产业向3D DRAM架构探索迈出实质性步伐。

图表6:DRAM技术路线:DDR5与传统DDR4关键指标对比

数据来源:市场公开资料、中投产业研究院

NAND Flash领域的技术竞赛则聚焦于三维堆叠的极限突破。为了在单位面积内塞进更多存储单元,堆叠层数从早期的32层、64层向500层以上迈进,512层3D NAND单芯片容量已达1.6TB,而1024层技术也在研发中。这种“垂直扩张”显著提升了存储密度,但堆叠层数增加也带来了信号干扰和散热挑战。为此,混合键合(Hybrid Bonding)等先进封装技术的重要性日益凸显,它们通过直接铜-铜键合替代传统的微凸块连接,将接口间距从50微米缩小至10微米以下,实现了更短的电信号传输路径和更高的互连密度。这些技术进步共同支撑了企业级固态硬盘(eSSD)在性能、容量和可靠性上的全面提升,以满足AI数据中心对海量数据存储和快速读写的苛刻需求。野村证券预测,2026年eSSD的需求可能翻倍,将占到NAND总需求的约40%,凸显了技术升级与市场需求的紧密联动。

纵观存储芯片全品类技术演进,HBM的高带宽突破、DDR5的普及加速、3D NAND的堆叠竞赛共同构成了支撑AI算力爆发的“铁三角”。它们之间并非简单替代,而是协同互补:在高端AI服务器中,HBM3e负责GPU近存计算的高带宽数据交换,DDR5承担系统内存的通用数据缓存,而基于3D NAND的eSSD则提供海量训练数据的持久化存储,三者形成分层存储架构。这种协同效应正从数据中心向更多场景扩展,旗舰智能手机中DDR5保障多任务流畅性,3D NAND提供超大存储空间;智能汽车领域,HBM保障传感器数据实时处理,DDR5支撑座舱系统,3D NAND存储行车数据。

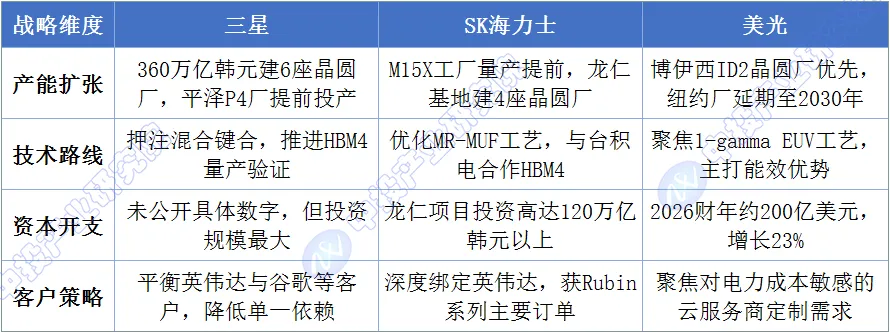

全球存储芯片市场长期由三星、SK海力士和美光“三巨头”主导的格局,在AI浪潮的冲击下正经历深刻重塑,呈现出更加复杂的竞合态势。2025年第三季度,三巨头合计占据全球DRAM市场95%以上的份额,其中SK海力士凭借HBM领域的领先优势,以36.7%的市场份额首度超越三星,终结了后者长达四十多年的市场统治地位。这种领导地位的更迭,反映了AI时代存储产业核心竞争力的重构——HBM技术实力已成为决定行业排名的关键变量。

巨头间的战略分野在产能分配与技术路线上体现得尤为明显。三家公司虽然都在All in HBM,但资源分配策略各有侧重。SK海力士凭借在HBM领域的先发优势,正全力巩固其领导地位,其超过20万亿韩元投资的M15X工厂是2026年HBM4产能的核心保障,该工厂已将量产时间表从原计划的2026年6月提前至2026年2月,初始产能规划为每月1万片晶圆。美光则展现出最积极的扩张姿态,其2026财年资本支出预计大幅增长23%,达到约200亿美元,主要聚焦于先进制程和TSV设备建设。三星作为全能型选手,采取了360万亿韩元新建六座晶圆厂的宏大计划,同时在HBM、先进制程和产能扩张上保持全面投入。这种战略差异直接体现在客户争夺上:SK海力士与台积电结盟,为英伟达下一代Rubin架构GPU供应HBM4;而三星则积极争取谷歌等客户,以平衡对英伟达的依赖度。

图表7:全球存储三巨头2026年战略布局对比

数据来源:各企业、中投产业研究院

展望2026年及以后,存储行业在持续高景气的背后,也需正视一系列结构性挑战和潜在风险。

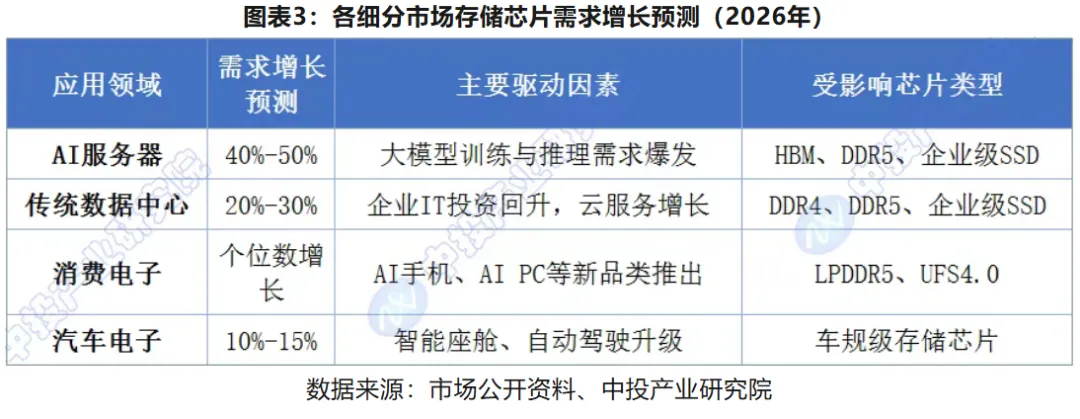

趋势一:AI驱动从云端向终端扩散,存储需求多元化。2026年被认为是AI终端创新的元年,苹果、Meta、谷歌等巨头均有新一代AI硬件(如AI眼镜、AI Pin)的推出计划。这将推动对低功耗、高性能的嵌入式存储(如LPDDR5X、UFS)的需求。端侧AI的普及意味着存储需求场景将从集中的数据中心,向海量的边缘设备蔓延,开启新的增长曲线。

趋势二:技术融合与架构创新成为竞争焦点。存储与计算的边界正在模糊。通过存算一体、近存计算等架构创新来突破“内存墙”限制,已成为学术界和产业界的研发热点。此外,HBM与逻辑芯片(如GPU)通过CoWoS等先进封装技术实现的异构集成,其协同设计和制造复杂度将决定下一代算力平台的性能天花板。