夜雨聆风

夜雨聆风⏱️ 全文阅读约 5 分钟

算力在暴跌,存储在暴涨。这两件事同时发生,正在重构一个我们以为已经理解的行业。

一、两条曲线,一个时代

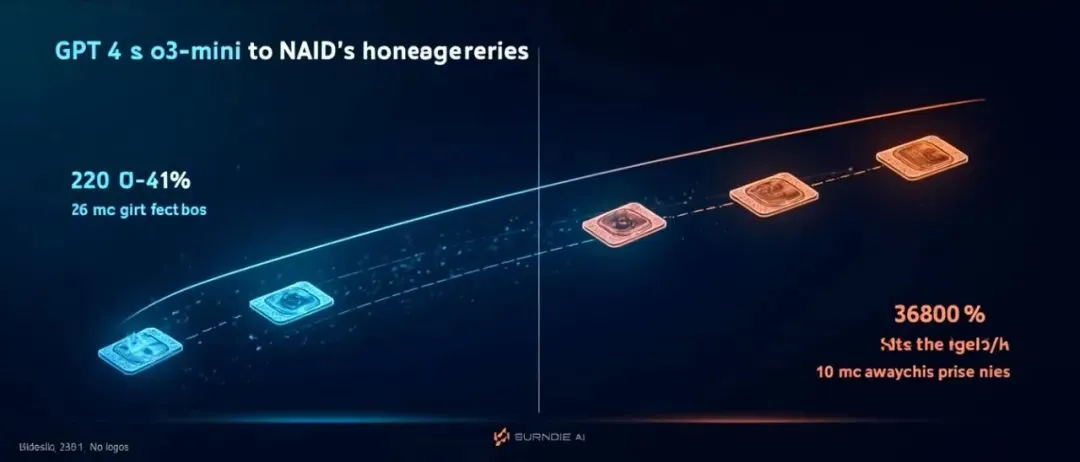

2023年3月,GPT-4输入成本每百万token 30美元,输出60美元。三年后,o3-mini输入0.0011美元,输出0.0044美元,降幅96%。

Gartner预测更激进:到2030年,万亿参数模型的推理成本将比现在再降90%以上。

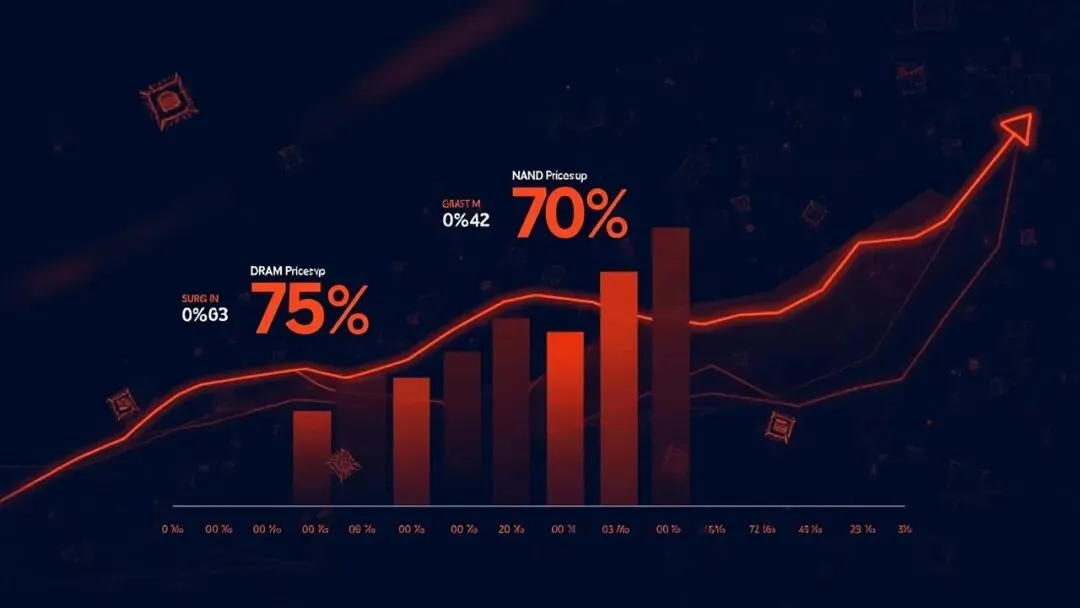

但存储是另一条故事线。2025年一季度NAND涨幅70%,DRAM消费电子端涨幅60%-70%。到2026年Q1,机构不断上调预测,DRAM最终涨幅摸到90%-95%。

两条曲线方向相反,同时存在。

二、不是周期,是结构

很多人问:这是不是又一个存储周期?不太一样。这一次是AI重新定义了存储的供需逻辑。

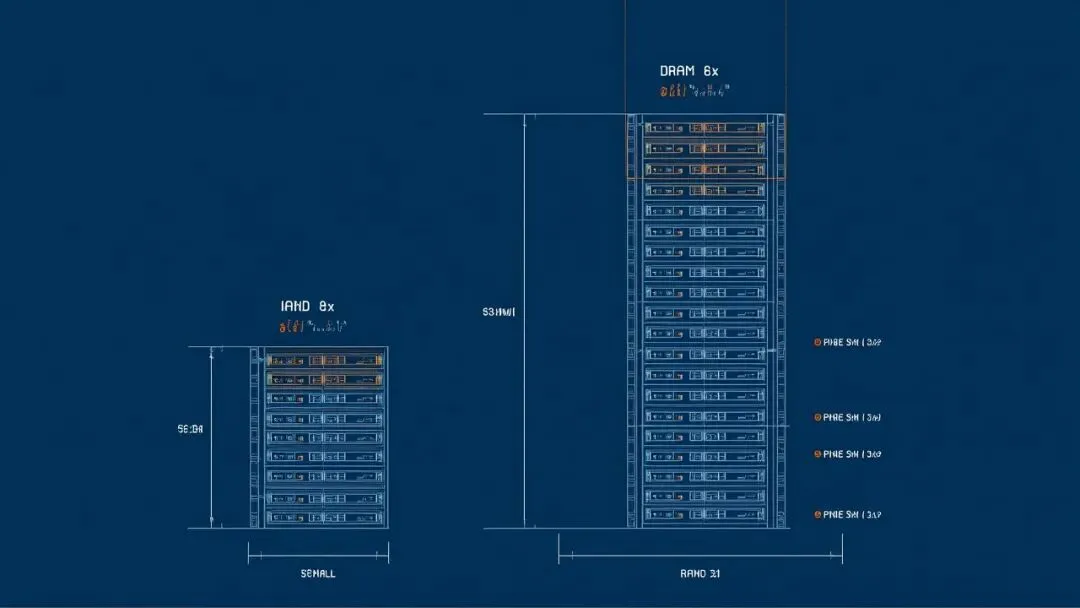

AI服务器对DRAM的需求是普通服务器的8倍,对NAND是3倍。一台H100服务器用到十几块GPU,每块配80GB HBM,推理还要配TB级企业级SSD。这不是增量,是指数级的改变。

三大原厂——三星、SK海力士、美光——都在把产能往HBM和高端DDR5倾斜。一片HBM的利润是普通DRAM的两三倍,资本是聪明的。

代价是消费级DDR4被牺牲了。SK海力士披露,DRAM和NAND库存只剩约四周,只有安全线的一半。

三、短暂的回调

清明节前DDR4/DDR5现货价格下调10%-30%。有人喊:存储要崩盘了。

但机构不这么看。三星证券说这是渠道商短期抛售行为,不是供需逆转。摩根士丹利认为谷歌TurboQuant内存压缩算法对HBM影响有限。

原厂反馈最有说服力:三大DRAM原厂仍将产能优先配置于数据中心与HBM产品,企业级与服务器内存价格保持坚挺。

四、NAND比DRAM更猛

这一波NAND比DRAM更凶。2026年Q1 NAND涨幅55%-60%,Q2预计70%-75%。1Tb TLC闪存晶圆2月单月暴涨25%,自2025年10月以来涨了近3倍。

铠侠表示2026年NAND产能已全部售罄。长江存储增量预计2027年才能释放,不足以撼动全球格局。

部分NAND原厂甚至要求客户预付三年货款才能锁定产能。不是谈判,是卖方市场。

五、谁在买单

传音控股是个极端案例。主攻非洲、东南亚低端市场,2025年净利润暴跌54%,因为用户对价格敏感不敢轻易涨价。

苹果好很多。库克说存储涨价对毛利率影响"微乎其微",高端市场有溢价能力。

安防行业就没这么从容了。

今年3月,海康威视全系产品涨价8%-15%,调价函坦承"原材料价格持续走高已超出企业可承受范围"。大华股份同日跟进,对部分IPC、球机、NVR产品调价。TP-LINK涨幅更大,5%-50%,少数产品超过50%。

宇视科技的调价函透露:他们"主动压缩自身利润空间,延缓了价格调整时间窗口",最终还是没扛住。大华在互动平台上说,他们的策略是存储占比高的产品才提价,占比不高的暂时不动——能涨的涨,不能涨的等。

真正有话语权的是云厂商。摩根士丹利数据显示,云服务商正在预付百亿美元级别锁定五年产能,这是战略性锁量,不是恐慌性囤货。

六、两个并行的事实

我们正处在一个奇怪的时代:AI在降低某些成本,同时在推高另一些成本。

算力在暴跌,存储在暴涨。两条曲线指向一个结论:AI应用会分化。推理成本占比高的应用会爆发,存储占比高的应用会进入淘汰赛。

最后说一个数字。三星电子2026年Q1营业利润预计57万亿韩元,同比增长754%-757%。相当于每天赚3亿美元。

这个数字是存储涨价最有力的背书。

AI钳能觉醒 · 2026年4月13日 · 杭州 · 18°C 东北风