夜雨聆风

夜雨聆风

点击蓝字 关注我们

前两天,我因为一笔正常贷款被拒,特意去查了一份详细的网贷大数据报告。不看不知道,一看才发现,报告上 “多头借贷”“频繁申请” 等标签,让我后背发凉。当天晚上我就拿着手机,一口气删了10个常用的App。

我这才知道,原来很多我们觉得方便的应用,都在悄悄影响我们的个人大数据。

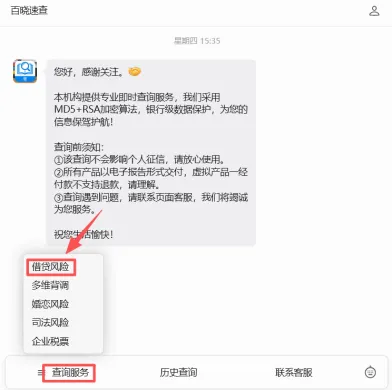

想知道自己手机里有没有这类 “问题 App”?千万别再瞎猜,最好先做一次全面的信用体检。

我用的是「百晓速查」公众号,关注后点击菜单里的 “查询服务”,选择借贷风险,几分钟就能拿到一份非常完整报告,相当于有了一份清晰的 “信用排毒地图”。

结合我的亲身经历,大家可以对照看看,手机里有没有这 4 类 “坑人” App:

别让分期变成依赖

现在有很多购物平台,动不动就会默认分期,一看原本几千几万的东西,分期下来一个月只需要几百块。看似方便,压力小,其实在你不知觉见,这些行为已经在悄悄蚕食你的大数据评分了。它会体现出你过度依赖信用消费。更麻烦的是,几十块的小额逾期,同样会留下不良记录,影响整体评分。

别把“测额度”当乐趣

各种网贷、消费金融类软件,很多人总喜欢随手点一下 “看看能借多少”,想着反正我又不申请,只是看一下,肯定不会有什么影响。其实在风控系统里,每一次的点击,不管有没有放款、有没有申请,都会被记为贷款申请。短时间点得太多,就会被判定为资金紧张、风险偏高。

这类App只留必要的就行,多余的尽早删掉。

不要频繁更换设备与账号

经常换手机、换手机号,异地频繁登录,更换住址,会让系统觉得你身份不稳定,存在失联或欺诈风险。

尽量固定常用设备和手机号,塑造稳定可靠的信用形象。

警惕过度索要权限

一些小游戏、小程序、工具类App,功能简单却要读取通讯录、短信等权限。一旦授权,就很可能关联到风险联系人,让系统判定你处于风险环境,直接拉低评分。

记住:非必要不授权。

温馨提示:个人大数据是咱们重要的数字资产,积极自查、及时清理,及时改正,远比出现问题后再补救更简单有效!千万别让这些隐形风险,成为你日后路上的绊脚石。

分享让更多人看看