夜雨聆风

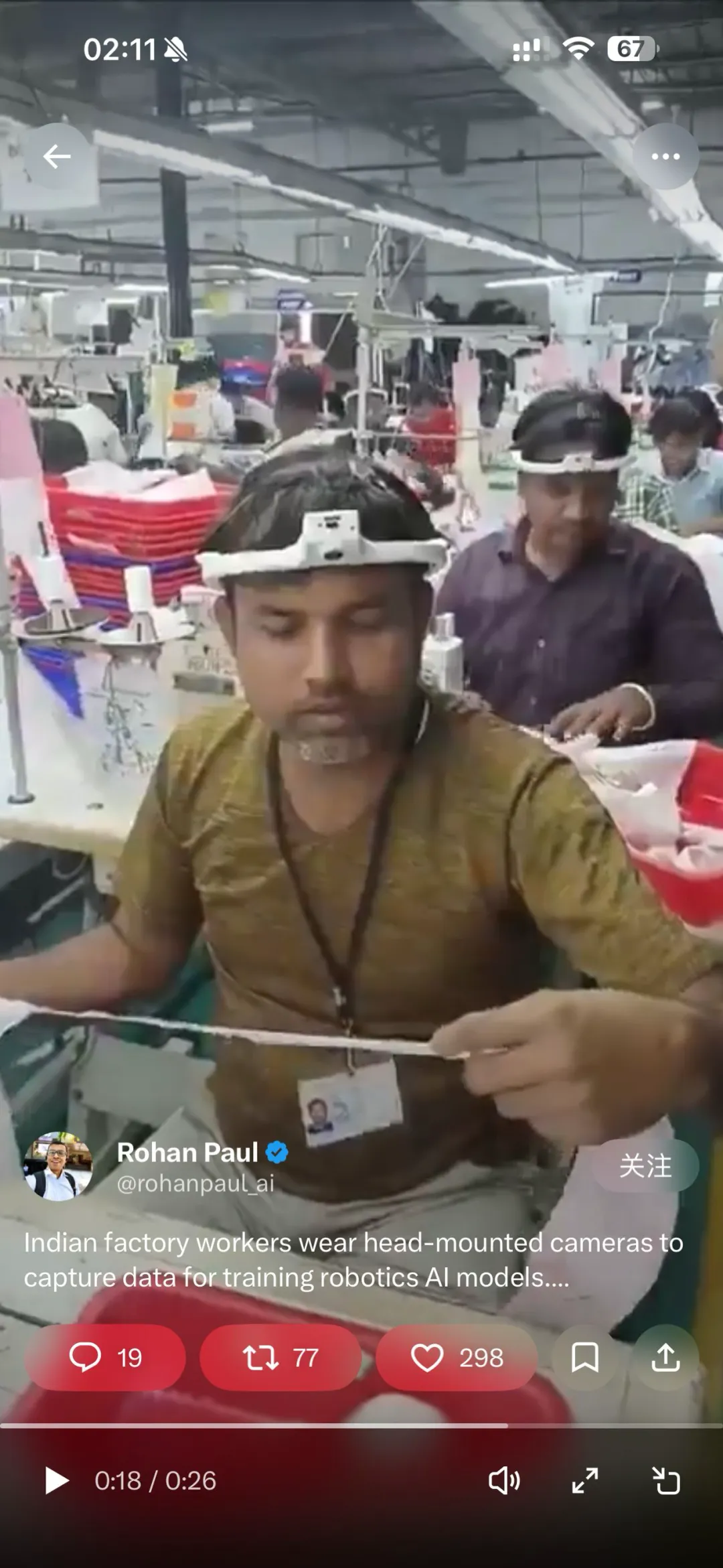

夜雨聆风今天临睡前,看到一篇讲机器人训练的推文,我思绪万千,睡意全无,顺势把最近所想所得成文。文中截图如下:印度一工厂流水线上的工人正在干活,头上绑着摄像头。系统不会去打扰,只是在默默记录——手怎么伸,腕怎么转,东西掉了怎么补,双手又是怎么配合的。

看上去有点笨,甚至有点土。但也正是这种办法,让人看得很清楚:技术若要处理现实问题,必然绕不开现场。

LLM 可以在网上读海量文本,机器人不行。机器人要学的不是“说话”,而是怎么动,怎么拿,怎么碰,怎么处理那些一团乱麻的现场情况。可这些偏偏最难采。贵,慢,乱,还不稳定。自己养一支机器人队伍去采,成本太高;靠遥控操作一点点教,又很烧钱。于是有公司就先退一步,借人的身体、借人的双手、借人的第一视角,去感知现实世界的边界。

这段时间我一直在探索 AI 在银行信贷业务中的真正落地,殊途同归,中小银行做普惠小微信贷,也卡在类似的地方。

表面上看,这两件事离得很远。一个是机器人,一个是银行;一个在工厂车间,一个在中小城市或乡镇。但往下看一层,困难点都很像:都拟用一套规整的系统,去理解一个不规整的现实。

机器人缺的,是具身数据。银行缺的,则是对真实经营现场的感知。

今天大家都在讲模型,讲智能体,讲风控升级。这些都没错。但对很多中小银行来说,真正难的往往不是模型不够强,而是系统根本碰不到真实经营本身。真正卡住它们的,基本上就在这里。

一、银行不是缺“更多数据”,而是缺接近真实经营的手段

习惯了零售业务“秒批秒贷”的人,往往不太容易理解,小微信贷为什么总是又重又慢。

原因并不复杂。零售金融之所以容易数字化,是因为个人消费、支付、征信、流水这些东西,大多已经被整理好了。系统读得懂,模型也算得动。

但普惠小微不是这样。

银行普惠金融真正面对的,是沿街商铺、夫妻店、小作坊、农林牧渔、区域产业链里的小经营主体。很多客户没有规范 ERP,没有标准报表,税票、流水、对公、对私、回款路径经常混在一起。你很难指望一家卖副食的小店,或者一家县里的零件加工点,按总部审批系统希望的样子,拿出一套完整、整齐、标准的经营材料。

问题就出在这里。

这些年不少机构在做普惠数字化时,容易掉进一个坑:总想着把现实塞进表单里。

为了适配总行的审批引擎、评分模型和规则系统,一线只能让客户填更多字段、补更多材料、回答更多原本不属于他们日常经营的问题。表面上看,系统拿到的数据越来越整齐;但真实情况常常正好相反——现实被一层层处理之后,很多最关键的东西反而丢了。

最后模型算出来的,未必是错的,但往往只是一个离真实经营不远不近的近似值。

这也是为什么很多银行做普惠,越做越累。不是没人努力,而是系统擅长处理的是标准件,可小微经营偏偏不是标准件。

二、为什么现场尽调能力依然不可缺失?

这也是另一个经常被低估的事实:普惠金融这么多年一直做不成纯线上,不只是因为技术还不够,还因为真实经营里有太多东西,本来就不是表单和报表能看清的。

车间有没有真开工,库存是在正常周转还是临时堆出来的,店里有没有真实客流,老板是在回避问题还是不善言辞,票据、订单、回款、场地、设备、上下游之间能不能互相对得上——这些东西,系统不是完全看不到,但看得远没有人那么直接。

可以预见在很长一段时间里,一线信贷员都不只是业务拓展的前端,更是银行接近真实经营的重要一环。

他们更像是银行这套大系统插在现实里的探头。系统看不到的,靠他们去看;系统一时对不上的,靠他们去核;系统很难判断真假的,靠他们先用专业知识过一遍。

说得再直白一点,在现阶段,很多银行对真实经营的理解,仍然离不开一线信贷员的现场判断和经验积累。

这一点,和机器人公司借工人的双眼很像。

所以接下来的问题就很清楚了:既然银行离不开现场,那真正该做的,就不仅是继续优化后台模型,而是想办法把现场那些原本散乱、依赖经验、难以复用的信息,一点点沉下来,变成系统真正能用的东西。

三、真正要补的不只是采集,而是中间这一步

很多人一讲到这里,第一反应就是:那就多采点数据,多接点外部数据,多上几个模型。这条路不能说错,但还不够。

因为现实中更常见的情况是:数据接了不少,真正用起来的不多;模型做了不少,最后推动业务动作的不多;报告看了不少,真正形成闭环的不多。

问题不在“有没有”,而在中间少了一步。

这一步说穿了,就是怎么把现场看到的、外部拿到的、经验里才有的那些东西,变成业务真能用的判断依据。

如果这一步没有补上,现场再丰富,也只是一次性经验;数据再多,也只是昂贵的堆料。

要跨越系统与现实的这道鸿沟,真正务实的做法,至少要扎扎实实地往下走5步:

第1 步:客群解构 | 先把客户拆开,而不是笼统地谈“小微”

很多机构做小微,最容易犯的错误,就是把“小微”当成一个整齐划一的客群。

可现实里,小微从来不是一类人。有的是产业链里跟着核心企业走的;有的是街边门店,现金流稳定,但账务很粗;有的是轻资产服务型企业,报表弱,但经营连续;还有的表面上材料齐全,真正脆弱的恰恰是交易和回款这条线。

如果不先分层,后面的准入、审查、审批和贷后,就只能越来越依赖客户经理个人经验。

所以真正靠谱的做法,不是先问“这类小微能不能做”,而是先问:

这到底是哪一类客户?它靠什么活着?它最能证明自己的东西是什么?更适合信用、抵押、担保,还是场景增信?它最容易出问题的地方在哪?

先拆开,后面才谈得上精细。

第2步:特征沉淀 | 把现场信息沉下来,而不是看过就算

再往下走一步,光“看到了”还不够。

很多机构也在讲画像,但一落地就容易空。说了一堆维度,最后没有字段;有了字段,没有轻重缓急;就算列了清单,又跟准入、审查、预警动作连不上。

这种画像,最后只能停在 PPT 上。

真正有用的画像,不在于写得多全,而在于能不能落到很具体的东西上:哪些信息能证明这家企业是真的;哪些能说明它经营还算稳定;哪些能看出交易和回款是不是站得住;哪些一出现就该提高警惕;哪些适合贷前看,哪些更适合贷后盯。

只有当图像、票据、库存、交易、回款、地址、关系这些东西,被一点点沉成字段、标签、规则和记录,现场信息才会变成组织能力。

不然今天是这个客户经理看到了,明天换个人又得从头来一遍。

第3步:逻辑交叉 | 重新理解外部数据:

不是答案,而是拿来核的材料

这几年不少机构并不缺外部数据,甚至接得很多。但一个很大的误区是,总想把外部数据当成结论来用——给我一个分,给我一个标签,最好直接告诉我通过还是拒绝。

小微信贷里,这种思路往往不稳。因为小微信贷最难的,从来不是“给一个客户打多少分”,而是判断它到底是不是真实在经营,交易是不是站得住,回款逻辑是不是说得通。

所以,外部数据在这里真正的价值,不是替你拍板,而是帮你去核。

核主体是不是真的。企业是不是空壳,法人是不是挂名,地址和实际经营能不能对上。核经营是不是真的。流水、税票、订单、物流、库存和回款是不是彼此支持。核交易背景是不是真的。上下游关系、合同背景、资金用途是不是经得住看。核贷后变化是不是真的有问题。司法新增、工商变更、经营收缩、关联扩散这些变化,能不能更早露出信号。

也就是说,外部数据在小微信贷里更适合做辅助判断,而不是直接下结论。

这个位置一摆正,很多事情反而顺了。它该放在哪个节点,命中后是补证、复核、降额、提级,还是贷后重点盯防,逻辑都会清楚得多。

第4步:偏好传导 | 把风险偏好翻成具体动作

还有一层,经常被讲得很重要,但真正做进去的不多,就是风险偏好。

很多银行并不缺风险偏好文件,也不缺各类限额、指标和报表。问题在于,这些东西很容易停在纸面上,进不到业务动作里。

文件上写的是“审慎稳健”“适度容忍”“控制集中度”,可业务真正关心的是:这个客群还能不能放?这个区域到底是收还是冲?这个产品要不要调价?哪个信号一出来就必须上会?偏离到什么程度,谁必须先动?这些问题如果回答不了,风险偏好再完整,也很难真正服务业务。

所以真正需要补的,不是再写一版更漂亮的偏好声明,而是把它翻成一条能走得通的链:

怎么量,量到什么程度算偏,偏了以后怎么动,谁先动,最后怎么回看。只有这样,偏好才不只是文件,而会慢慢变成经营约束。

第5步:机制咬合 | 把预警推成闭环

最后一层,也是最容易烂尾的一层,就是闭环。

很多银行不是看不见风险,而是看见了也推不动。

预警发出来了,然后呢?客户经理谁跟?审查人员什么时候介入?

是补材料、做复核、降额、缩期、加担保,还是先进入观察名单?

谁负责拍板?多久必须回看?动作之后有没有效果?

这些如果都没有预先设计好,那么预警就还是一条信息,不是一个机制。

所以银行今天真正需要的,不一定是更花哨的模型,而是把“看到异常以后怎么办”这件事先钉住。

只有组织开始会动,前面的数据、模型、偏好、画像,才算真正长出牙齿。

四、再看 AI 在普惠金融中的位置

如果把 AI 理解成一个可以替代信贷员、替代审批人、替代风控经理的一键式黑盒,那大概率会失望。银行不是电商,也不是纯流量生意。很多高风险、高责任的环节,短期内本来就不适合完全自动化。

但换个角度看,AI 在普惠金融的位置其实很清楚。它最适合先做什么?

做整理。把现场信息、票据、流水、影像、外部数据先拉齐。

做拼接。把原本散落在不同系统、不同节点里的信息,串成一条能看的线。

做提示。把该补证的地方、该复核的信号、该提级的路径提前推出来。

做流转。把工单、预警、责任分配、回看节点这些没人愿意碰的事先推起来。

做留痕。把过程记清楚,让后面的复盘、审计、责任划分都有依据。

这正是 AI 工程化(AI Engineering)的核心精髓。金融风控在此时不再是单纯追求云端大模型参数的暴力美学,而是构建一套灵活的系统编排机制。让 AI 像调用各项具体的“技能(Skills)”一样,去动态提取现场录音里的关键字、比对多维度的外部数据、自动流转合规工单。

说到底,AI 在银行里更现实的角色,不是裁判,而是副驾;不是一句话下结论,而是把那些本来没人愿意做、但又必须做的中间活,先做扎实一点。

这件事一旦做成,银行得到的也不只是效率提升。

更重要的是,它开始真正积累自己的现场认知。什么样的经营状态对应什么样的真实风险,什么样的异常组合最值得警惕,哪些信号只是噪音,哪些信号值得立刻动作——这些东西,过去主要沉在个体经验里,未来才有可能一点点沉进系统里。

结语:谁能把真实经营翻出来,谁就能执普惠金融牛耳

金融的底层,始终是风险定价。

过去银行更擅长给那些已经被整理过的资产定价,比如房产、标准报表、成熟流水。可在普惠小微领域,真正决定风险的,往往不是这些纸面信息,而是那些长期散落在现场、关系、交易和经营细节里的真实信号。

所以,中小银行今天真正缺的,未必只是更多模型,也未必只是更多数据接口。更深一层看,它们缺的是一套能持续运转的办法:

把客户分开看,把现场情况沉下来,把外部信息拿来核,把风险偏好落成动作,把预警真正推起来,再把那些高频、重复、适合留痕的事情,慢慢交给系统去做。

这件事听上去并不炫,甚至有点笨。它不像大模型演示那么亮眼,也不像“重构银行业务流程”这种口号那么容易传播。但真正难的事情,往往就是这样:不在台前,在一线;不在概念里,在细节里。

机器人公司最后发现,最值钱的不是一句更聪明的算法,而是怎样更便宜、更持续地接近真实世界。

中小银行做普惠,应该也是一样。

谁先把真实经营低成本地采进来,谁只是看到了问题;

谁再把这些现实信号变成可执行的业务办法,谁才真正往前走了一步。

而这一步,才是 AI 在银行落地最难、也最值钱的一公里。