夜雨聆风

夜雨聆风报告摘要

本报告全面复盘了2025年全球CXO行业的核心趋势与关键数据。在全球生物医药投融资明确复苏(融资额604亿美元,+4%)的驱动下,CXO行业景气度持续上行。CDMO展现出强劲的需求韧性,生物CDMO龙头(Lonza、Samsung Biologics等)业绩高增,化学CDMO领域,中国企业在多肽、ADC等新分子赛道凭借综合优势(人才、产能、合规)巩固了难以撼动的全球地位。CRO板块呈现温和复苏,临床CRO(如IQVIA、泰格医药)因IND申请恢复而率先回暖,临床前CRO(如昭衍新药)订单已触底反弹。我们维持行业“优于大市”评级,重点推荐药明康德、药明合联、凯莱英、昭衍新药等龙头企业。

关键词

CXO、投融资复苏、CDMO、CRO、新分子疗法、多肽、ADC、生物药、临床CRO、临床前CRO

一、宏观环境:全球投融资进入明确复苏通道

2025年,全球生物医药投融资市场迎来关键拐点。

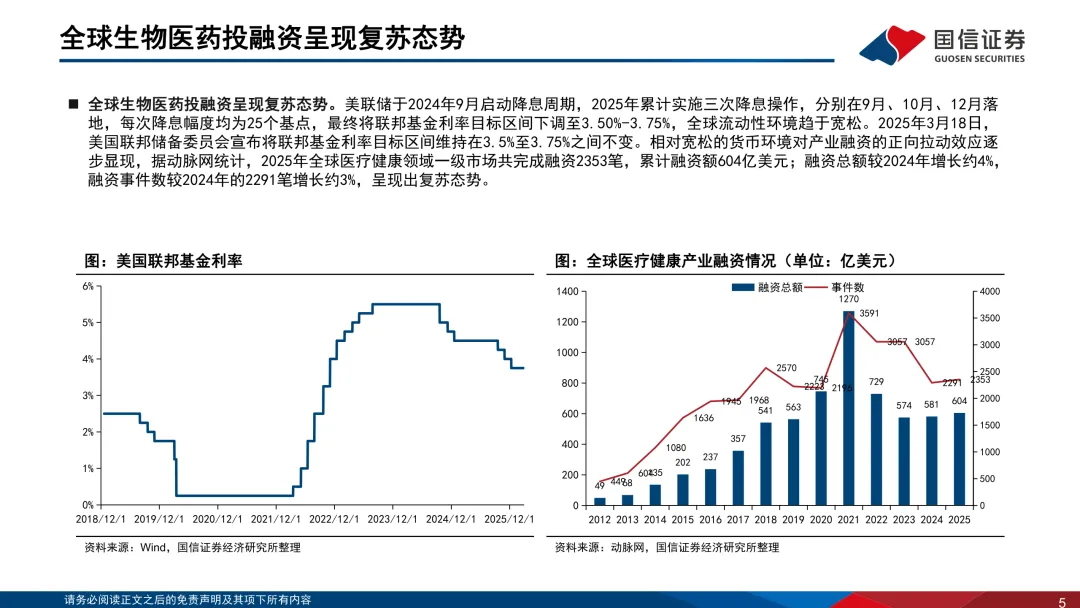

融资数据亮眼:全年医疗健康领域一级市场完成融资2353笔,同比增长3%;累计融资额达604亿美元,同比增长4%,结束了此前的下行周期。

流动性改善:美联储自2024年9月启动降息,至2025年底累计降息75个基点,营造了相对宽松的货币环境,有效缓解了Biotech企业的资金压力。

研发管线推进:投融资回暖直接催化了研发活动。2025年,美国FDA受理的IND申请达1960项(+7.6%),中国NMPA受理的IND申请达1878项(+13.34%),为CRO行业提供了坚实的订单基础。

二、CDMO板块:需求韧性凸显,新分子引领增长

CDMO作为药物生产的“卖水人”,其需求根植于全球药品市场的稳健增长(2025年达1.94万亿美元)和新分子疗法的爆发。

1. 生物CDMO:海外巨头业绩高歌猛进

业绩表现:以Lonza(收入82.24亿美元,+19.2%)、Samsung Biologics(收入31.45亿美元,+30.3%)、Fuji(CDMO收入16.19亿美元,+11.0%)为代表的海外巨头,在2025年均实现了远超行业平均的高速增长。

订单充沛:Samsung Biologics在手订单高达212亿美元,药明生物未完成订单总量达237.2亿美元,显示出强劲的市场需求。

产能扩张:各大CDMO持续进行全球化的产能布局。Lonza、Samsung、Fuji均在欧美等地扩建或收购工厂,药明生物则加速建设新加坡基地,以满足全球客户的一体化需求。

2. 化学CDMO:中国企业综合优势稳固

新分子引擎:多肽、ADC、寡核苷酸等新分子药物市场预计未来五年将保持双位数复合增长,成为化学CDMO的核心增量来源。

中国龙头领跑:

凯莱英:2025年收入66.70亿元(+14.9%),化学大分子(多肽)业务收入增长124%。

药明合联:作为XDC(偶联药物)CDMO龙头,2025年收入59.44亿元(+46.7%),在手订单达14.89亿美元。

竞争格局:相比欧洲产能建设周期长、印度在知识产权和供应链稳定性上的短板,中国企业在人才红利、化学合成能力、合规产能规模及知识产权保护方面形成了难以复制的综合优势,中期(5年内)全球领先地位稳固。

三、CRO板块:温和复苏,临床快于临床前

CRO作为研发链条的“加速器”,其景气度与投融资环境高度相关,呈现出分阶段复苏的特征。

1. 临床CRO:率先回暖,量价齐升

海外龙头稳健增长:IQVIA(收入163.10亿美元,+5.9%)、MedPace(收入25.30亿美元,+20.0%)等海外临床CRO巨头业绩已重回增长轨道。

国内市场强劲反弹:受益于IND申请的恢复性增长,国内临床CRO龙头泰格医药2025年营收同比增长3.5%,净新增合同金额同比增长20.6%,累计待执行合同达182亿元,重回正增长通道。

2. 临床前CRO:触底反弹,静待业绩兑现

复苏节奏滞后:临床前CRO受投融资影响更直接,在复苏初期企业倾向于优先保障临床阶段投入,因此其复苏慢于临床CRO。

积极信号显现:实验动物等核心服务价格已触底回升。昭衍新药新签订单自2025年Q1起连续多个季度实现同比正增长,2025年Q4新签订单同比大增41%,预示着后续业绩有望迎来持续修复。

核心看点

看点一:投融资是先行指标,CXO景气度进入上行周期

全球生物医药融资额和IND申请数量的同步增长,为CXO行业提供了清晰的需求指引。行业已从2024年的低谷中走出,正式迈入新一轮景气上行周期。

看点二:CDMO的“护城河”在于新分子与全球化产能

无论是生物药还是化学药,CDMO的增长引擎已切换至多肽、ADC等高壁垒新分子领域。同时,能否提供覆盖全球主要市场的合规、稳定、高效的产能,成为头部企业拉开差距的关键。

看点三:中国化学CDMO的全球地位难以撼动

报告明确指出,中国企业在人才、技术、产能、成本、知识产权等方面的综合优势,构筑了强大的竞争壁垒。在可预见的未来,中国仍将是全球创新药产业链不可或缺的核心制造基地。

看点四:CRO复苏呈现“临床先行,临床前跟进”的梯队特征

临床CRO凭借其在研发后期的位置,率先享受到投融资复苏的红利;而临床前CRO的订单反弹,则预示着整个研发管线的活力正在全面恢复,为行业长期增长奠定基础。

看点五:龙头企业强者恒强,马太效应加剧

无论是在CDMO还是CRO领域,头部企业凭借其一体化平台、全球化布局和深厚客户资源,获取订单的能力远超中小玩家,行业集中度有望进一步提升。

结论

2025年是全球CXO行业承前启后的关键一年。在投融资环境改善的大背景下,行业整体展现出强大的韧性和明确的复苏态势。展望未来,随着新分子疗法的持续突破和全球研发外包渗透率的不断提升,CXO行业有望迎来更高质量的发展。我们坚定看好具备一体化平台能力、全球化布局、以及在新分子领域深度卡位的中国CXO龙头企业,它们将在这一轮上行周期中充分受益,并持续巩固其在全球医药创新生态中的核心地位。

▲点击上方小程序

▲或在公众号消息框发送:

131,即可免费下载原文

往期相关资料推荐:

76份药企PPT下载丨2025 JPM 大会亮点回顾:制药巨头战略布局与前沿动态第一期

76份药企PPT下载第二期丨2025 JPM 大会亮点回顾:制药巨头战略布局与前沿动态

76份药企PPT下载第三期丨2025 JPM 大会亮点回顾:制药巨头战略布局与前沿动态

免责声明:所载内容、图片来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。本公众号原创文章,欢迎转载,转载时请注明出处。