夜雨聆风

夜雨聆风当前AI商业化正处在快速落地与深层瓶颈交织的阶段,这一篇是围绕AI 商业化趋势和未来的几点思考。

01 普及与落地

AI早已走出实验室,既有《苏超十三太保》、央视网短视频《流金谷恩仇录》这类出圈内容让AI走进民间,也有小龙虾(OpenClaw)、豆包手机等工具,依托大语言模型,结合提示词、上下文工程与Skills插件,快速实现业务自动化,让机器主动理解人的需求,让人们看到它的潜力。

大语言模型就好比发动机,提示词工程是控制系统调校输出,上下文工程则是设计油箱避免模型 “失忆”。

AI落地需以安全为前提,隐私与数据安全决定了其只能渐进式推进、逐步完善规范。

历经AI狂热、焦虑与内卷后,市场会逐渐回归理性,企业不再追逐炫技,转而聚焦真实场景、性价比与数据合规,优先解决制造业、金融等领域的降本、质控等实际问题,能落地、可盈利的方案才具备商业价值。

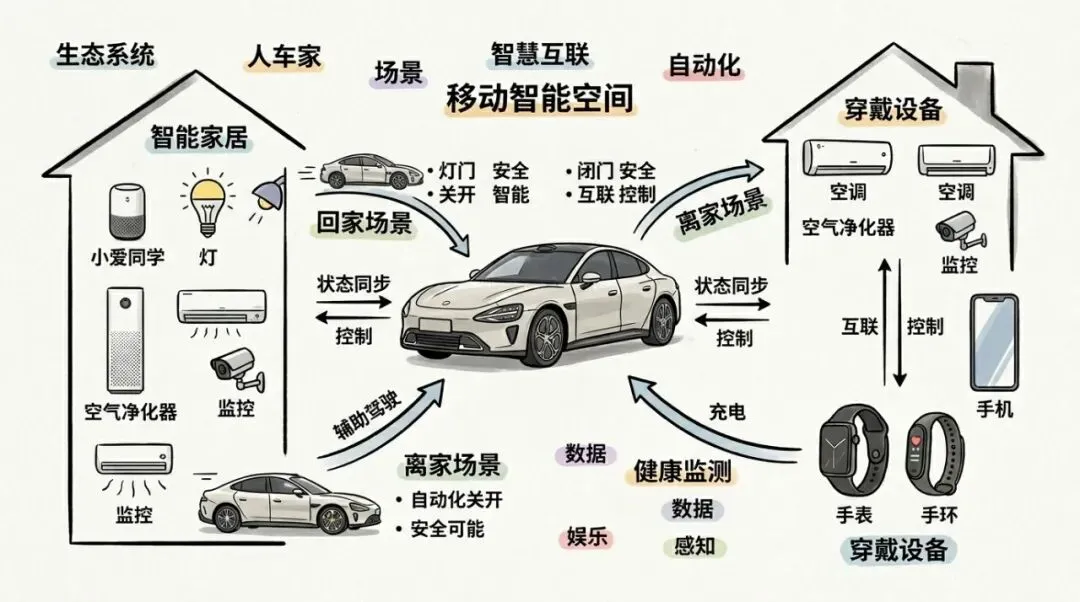

在AI结合场景落地上,小米的车、家、穿戴设备全生态打通做得尤为出色,车辆成为移动智能空间,实现场景自动联动闭环,这也是我长期看好小米的核心原因。

未来AI的核心方向便是全场景融合,降低人机交互成本,自然融入生活与工作。

国家也通过政策硬性推动AI普及,根据相关规划,2030年新一代智能终端、智能体普及率将超90%;据权威机构预测,2030年中国AI产业规模将突破10万亿元,智能经济将成为全新的万亿级增长极,全面重构生产与消费生态。

02 技术拐点、硬件瓶颈与架构突破

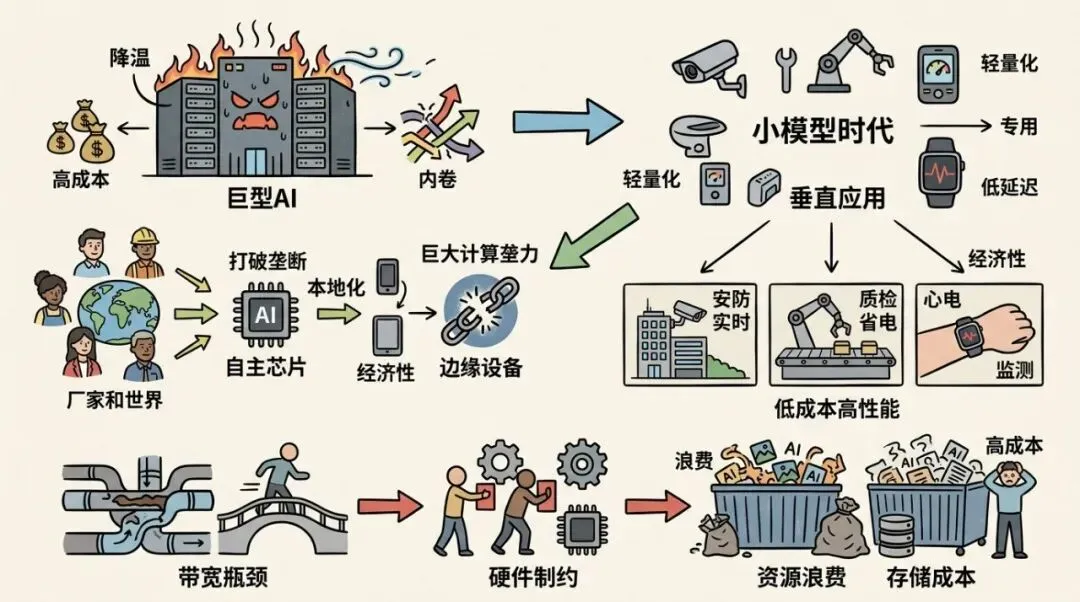

大模型烧钱内卷降温,行业转向轻量化垂直小模型,AI专用芯片与边缘设备加速研发,海内外厂商布局自研芯片与本地部署,既打破英伟达算力垄断、防范卡脖子风险,也贴合实体经济需求、降低AI使用成本。

多数场景无需完整大模型,小模型搭配专用硬件已足够支撑楼宇安防、工业质检、可穿戴心电监测等业务,具备高性价比、低延迟、安全节能等优势。

但AI发展受硬件硬性约束,芯片、带宽构成底层瓶颈,AI生成内容暴增也导致资源浪费与存储成本飙升。

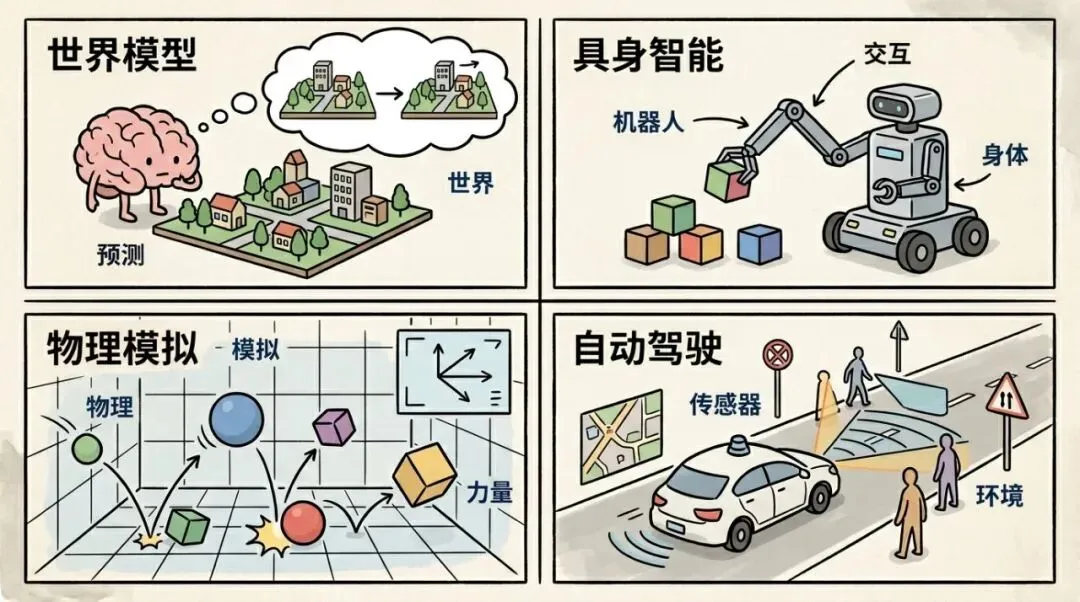

更深层的是Transformer架构天生适配文本,难以处理物理世界连续数据,在机器人、工控等场景算力消耗激增,堆参数仅为表层优化,大语言模型也无法真正理解物理法则。

目前产学研正探索多元破局路径:杨立昆的世界模型、李飞飞团队的具身智能、英伟达的物理仿真、自动驾驶等等专用AI均在重构AI底层逻辑.

各技术路线优劣并存,无绝对最优解,需产学研共同探索验证,现阶段应在现有技术与资源约束下,寻找最贴合落地的阶段性最优解。

03 基建绑定绿电

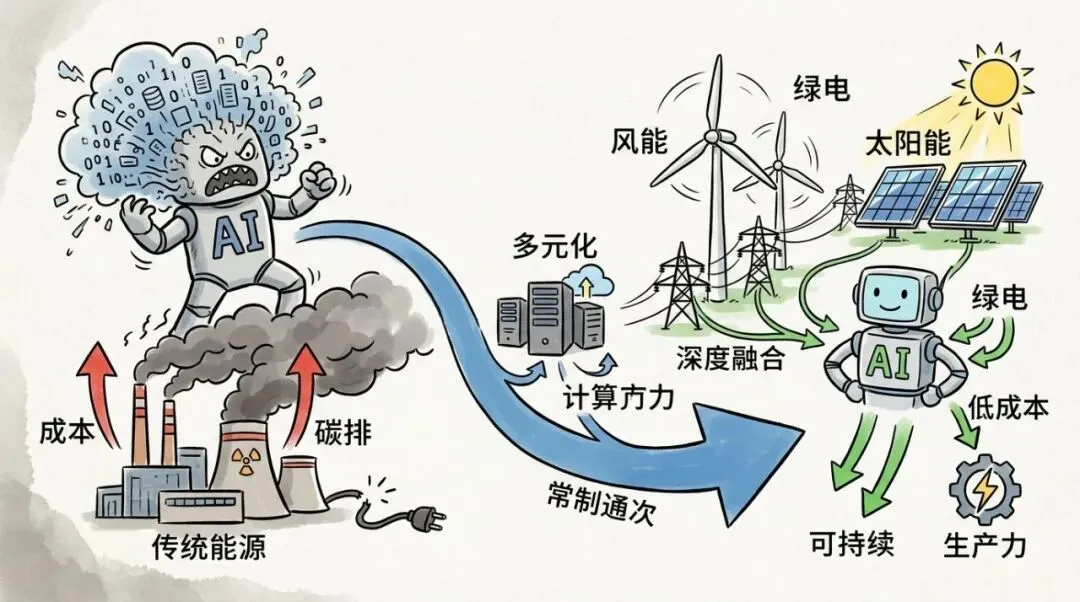

AI运行离不开算力,而算力消耗电能是底层物理规律 —— 调用算力越多,耗电越多。

芯片运算必然产生能耗,单张H100显卡满功耗近700瓦,万卡智算集群每小时耗电超7000度,加上配套设施,能耗极为夸张,这是算力扩张的刚性代价,无法通过技术优化完全抵消。

全球AI算力爆发使传统能源体系难以支撑,依赖煤、石油、天然气供电不仅成本随算力指数级上升,还会产生大量碳排放,不符合绿色发展目标。

马斯克提出的太空发电构想仍属远期规划,现实路径是算力供给多元化并深度绑定绿电,唯有风电、光伏等可再生能源,才能长期降低电力成本,让AI成为可持续生产力。

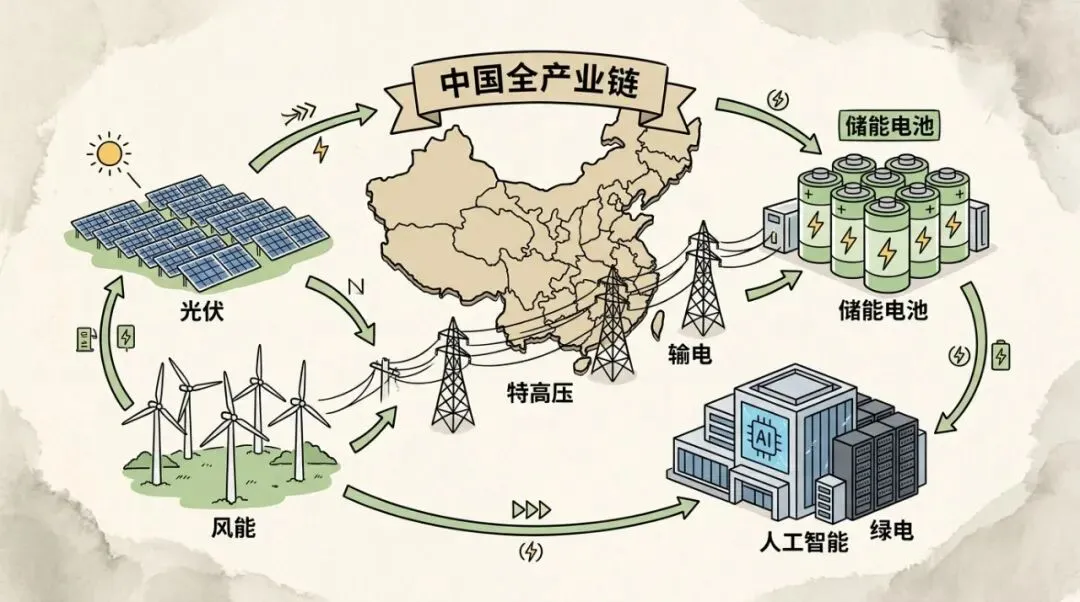

当前全球算力供给正从集中式转向区域多极化、本地自建,能源自给能力决定算力中心的成本与竞争力,中国在此占据绝对优势:

中国变压器产能占全球60% 以上,数据中心相关订单已排至 2027 年后,交付周期远短于欧美,成本低20%—30%;

且中国在光伏、风电、特高压输电、储能电池领域拥有全产业链主导地位,能形成从发电到用电的完整闭环,全球暂无其他国家能支撑如此大规模AI绿电基建。

未来,无绿电配套的算力项目将失去审批、供电及成本优势,绿电+算力一体化方案将成为 AI 基础设施主流。

04 全球格局分化

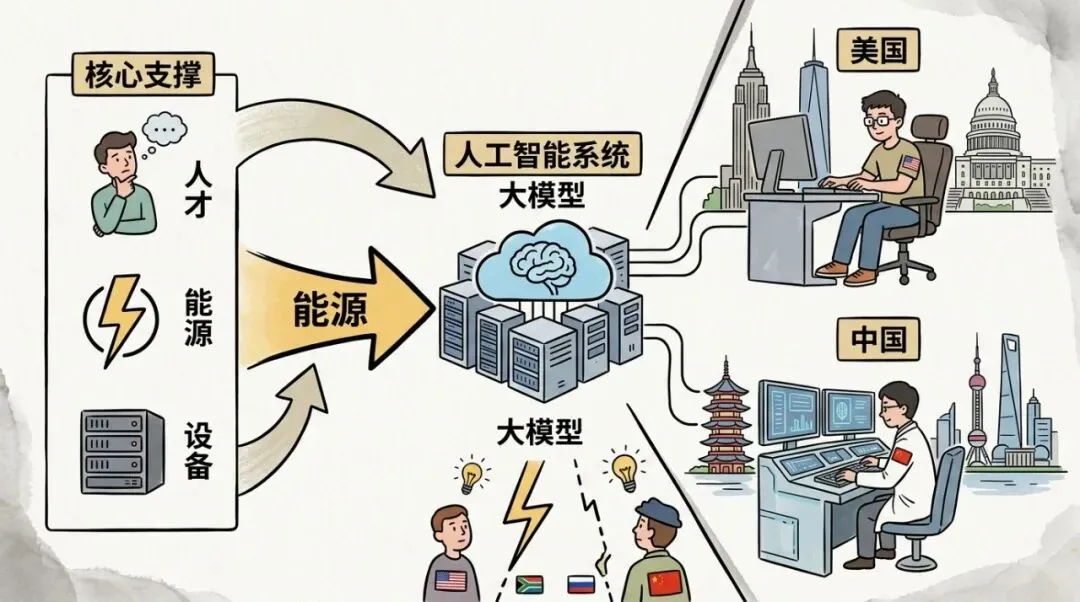

AI发展高度依赖人才、能源、设备等核心支撑,尤其能源是关键前提 —— 能源紧缺的国家,根本无法搭建完整的AI体系,难以开展大模型研发与全栈生态布局。

现阶段,由于中东局势,全球真正具备完整大模型研发、全栈AI生态布局实力的,仅中国和美国,形成明显的双寡头格局。

其中,大量华裔科研与工程人才活跃在全球AI领域,在AI工程落地、规模化落地、效率优化等方面,华裔团队展现出突出优势,能高效推进技术落地与规模化实现,适配各类实际应用场景。

但拉长周期来看,在脑机接口、通用智能,神经科学,思维意识探索等这类更偏向颠覆性创新的领域,欧美,印度等国家的人可能更有优势,这与不同文化底层的思维模式差异密切相关,也是未来长期值得关注的变量。

当前AI行业渗透已达极致,几乎所有应用场景都在标配AI能力:炒股软件、电话客服、金融服务、企业后台、门店运营等,但凡有交互界面,必搭配AI功能,本质上仍是流量与用户入口的争夺。

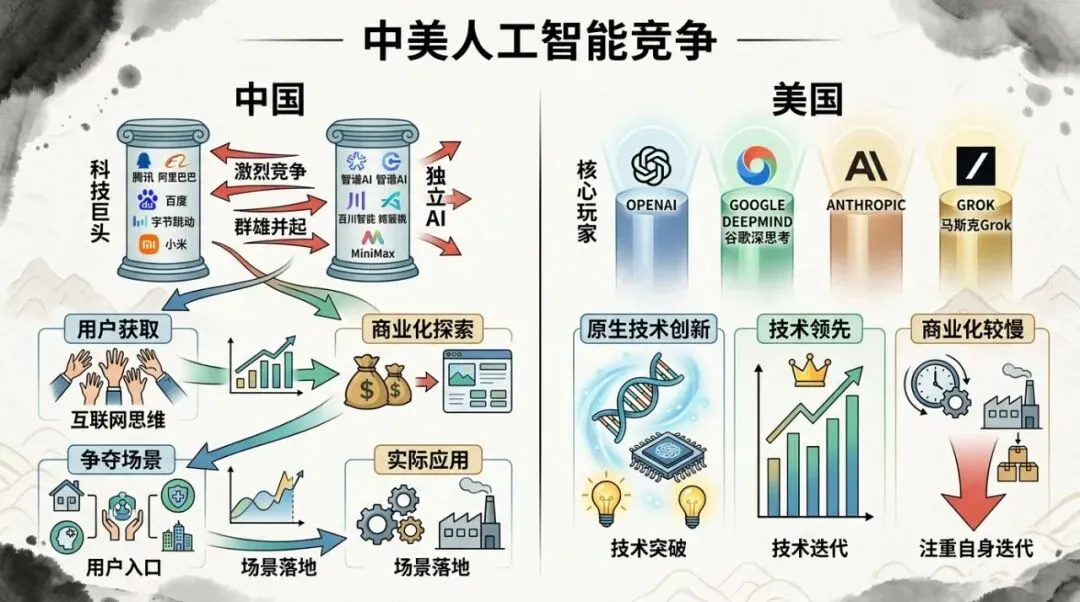

中国这边,腾讯、阿里、百度、字节、小米等科技巨头悉数下场,再加上Deepseek等AI公司,赛道内卷激烈,整体延续互联网时代的用户争夺思维,一边摸索AI商业化落地路径,一边疯狂抢占场景与用户入口,全力推进 AI 技术的实际落地与场景适配。

美国的核心AI玩家则更聚焦原生技术创新,OpenAI、Google DeepMind、Anthropic、马斯克的 Grok 等,在技术前沿性上占据优势,但商业化落地节奏相对平缓,更侧重技术本身的突破与迭代。

至于全球其他国家,绝大多数已彻底失去 AI 核心赛道的竞争资格,仅少数国家能在 AI 硬件配套等单一环节勉强立足,无法跻身 AI 核心第一梯队,难以参与全球 AI 核心赛道的竞争与布局。

05 行业规范完善

AI 溯源、版权确权、商用合规逐步收紧,灰色空间快速收窄,合规能力成为 AI 商业化的核心入场券。标志性事件频发:

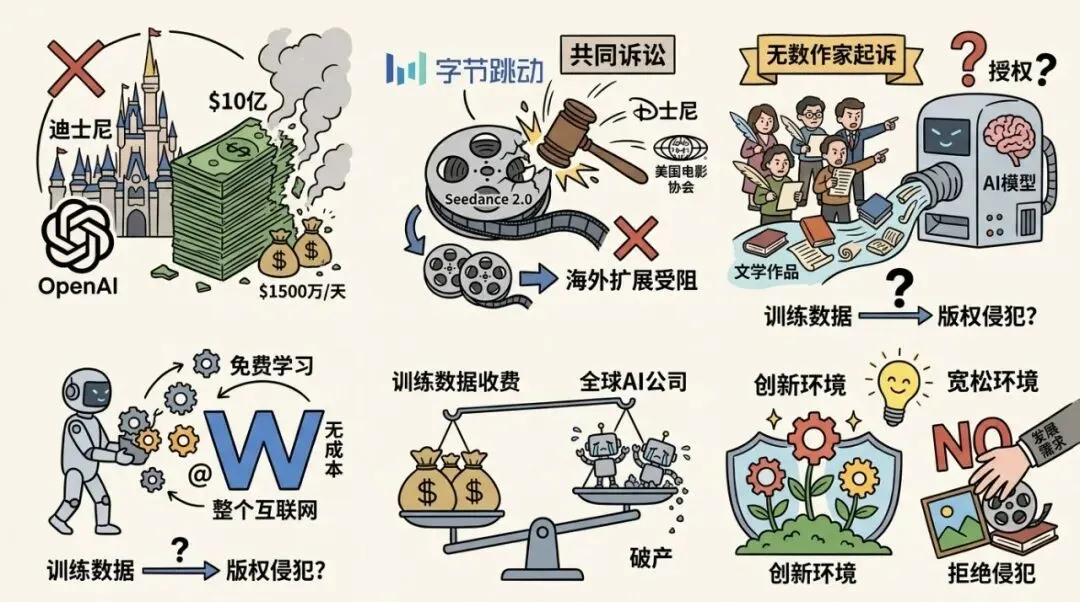

迪士尼与 OpenAI 的10亿美元合作,因版权风险及日均1500万美元的算力成本终止,原本计划授权经典IP用于Sora视频生成的方案落空;字节 Seedance2.0因未经授权使用影视素材训练模型,遭迪士尼、美国电影协会联合维权,出海计划搁浅;文学领域纠纷突出,大量作家起诉AI公司未经许可使用其作品训练模型,核心争议集中在 “AI数据训练是否构成著作权侵权”。

AI行业陷入核心版权悖论:模型本质是 “无成本学习全网信息的白嫖党”,若为训练数据全额计费,全球AI公司将集体破产;技术发展需宽松创新环境,但不能成为侵权借口。

法律明确 “思想与表达二分法”:著作权仅保护文字、图像等具体表达,不保护抽象思想、方法,类似 “读书记感悟、合理引用片段” 不构成侵权,但若原样复制、商业牟利则触碰红线。

更需警惕的是平台对数字资产的强势掌控,多数平台协议强制将用户上传内容的所有权、使用权归平台所有,这些数据成为 AI 训练的 “免费燃料”,甚至可能用于保险定价、军事分析等敏感领域,存在重大安全隐患。

而国内用户隐私保护意识薄弱,习惯 “弱隐私社会”,但 AI 滥用(杀熟、骚扰电话、垃圾广告、诈骗)屡禁不止,倒逼监管加速完善规则。

未来合规核心是 “平衡创新与保护”:通过法定许可、合理使用制度划定 AI 训练边界,避免全量付费的商业不可行;同时建立溯源机制、明确责任归属,让平台与企业对数据使用、内容生成负责,既保障创作者权益,也为技术创新留足空间。

06 价值终极走向与 AI 替代的深层思考

虽然现在词元(Token)付费模式开启,但是仅少数巨头能实现AI稳定盈利,绝大多数企业仍未跑通AI商业化模式,可见技术领先不等于商业成功。

行业竞争激烈,OpenAI 已叫停 Sora 项目,seedance2.0则立马涨价,整体呈现互联网式 “赢者通吃” 格局,只有具备全产业链布局能力的主体才能占据优势。

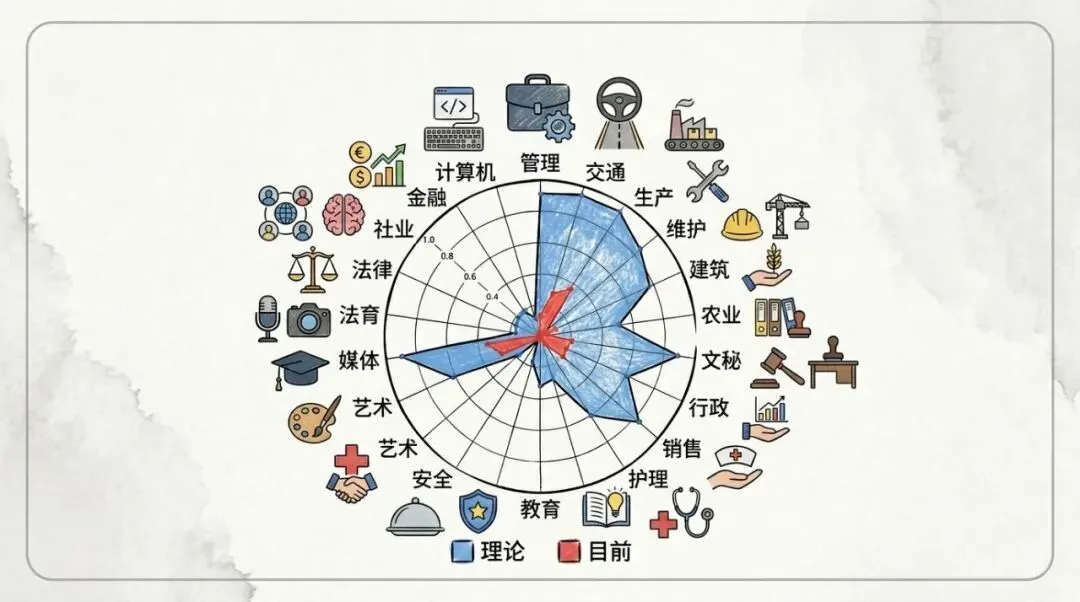

与当时的互联网热一样,AI技术本身不是泡沫,但是目前所谓AI市场全都是泡沫。AI替代被严重夸大,网上流传的AI行业替代图清晰显示,它仅能替代少量工作,更多是作为辅助工具提升效率,无法取代需要情感共鸣、责任担当、复杂判断的岗位,人机协同才是未来常态。

这也决定了AI时代的价值终极走向:随着其批量生产同质化图文、视频内容,个人审美、独特视角、真实情绪等真人特质会愈发稀缺,这类有温度、不可复制的内容与判断,才是长期不可替代的核心价值。

若AI替代失控,将引发严重社会危机:GDP的核心是流动性,一旦AI导致失业率暴增,人们收入减少、消费萎缩,会引发物价暴涨、产能过剩等等带来滞涨恶性循环;即便通过全民发钱重构社会结构,这样的社会也极度脆弱,抗风险能力极差。

好在很多人和公司已意识到这一问题,不再单纯追求技术速度与经济增速,而是在文化宣传中注重人文关怀、幸福感知与人性温度,引导技术回归 “以人为本”。

新技术必然伴随新问题,而这些问题终究需要人来探索解决,且人类适应新技术能力极强,能够逐步适配 AI 迭代,找到人与技术共生的平衡点。

结语

以上,便是我关于当前AI商业化趋势与未来发展的思考。

从落地普及到技术瓶颈,从基建布局到全球格局,从合规规范到价值回归,AI 正处在机遇与挑战交织的关键节点 —— 它不是万能的神话,也不是虚无的泡沫,而是需要在技术创新与人文关怀、商业盈利与社会责任中寻找平衡的长期命题。

唯有立足真实需求、坚守底线、兼顾效率与温度,才能让 AI 真正赋能产业、服务于人,走出一条可持续的商业化之路,而我们,也将在这场技术变革中,见证并参与一个全新智能时代的到来。