夜雨聆风

夜雨聆风423 页的英文原文链接:https://hai.stanford.edu/assets/files/ai_index_report_2026.pdf

1. 导言

2026年4月,斯坦福大学人类中心人工智能研究院(Stanford HAI)发布了年度旗舰研究成果——《2026年AI指数报告》。这份报告以其数据详实、视角宏观、洞察深刻而享誉全球,已成为政策制定者、企业领袖和学术研究者追踪人工智能发展脉络的指南[1]。

本年度报告揭示了一个令人瞩目的图景:人工智能正以前所未有的速度重塑全球科技版图。从模型能力的飞跃到产业格局的变迁,从人才流动的暗涌到监管信任的分化,十大核心发现勾勒出一个既充满机遇又暗藏隐忧的AI新时代。以下是对这十大发现的解读。

2. 十大核心发现

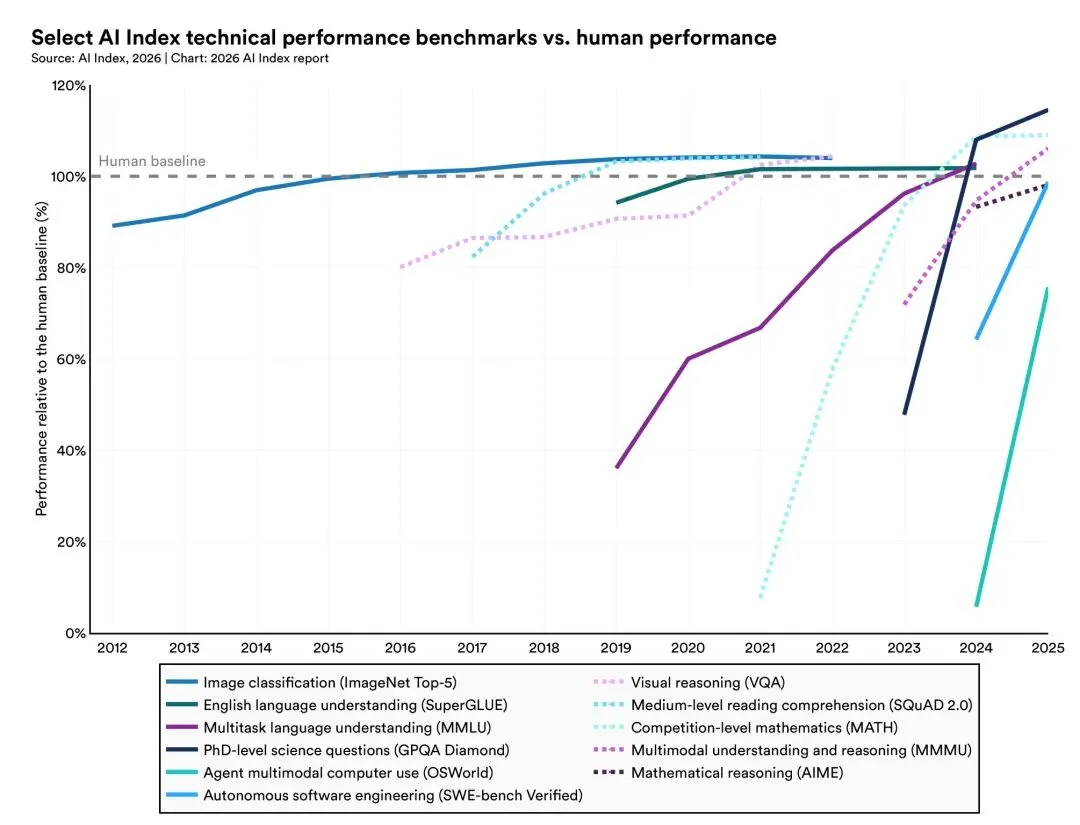

2.1 AI能力非但没有触顶,反而加速攀升,惠及前所未有的广泛人群

曾几何时,“AI能力即将触顶”的论调甚嚣尘上。然而,2025年的数据给出了截然不同的答案:产业界贡献了超过90%的顶尖前沿模型,其中多个模型在博士级科学问答、多模态推理和数学竞赛等领域已达到甚至超越人类基准水平[1]。

在编程领域,变革尤为惊人。关键基准测试SWE-bench Verified的性能在短短一年内从60%飙升至近100%——这种进步速度在任何技术领域都堪称罕见。与此同时,AI的普及浪潮同样势不可挡:企业采用率已达88%,五分之四的大学生正在使用生成式AI工具[1]。

AI技术性能基准与人类表现对比(100% 是人类基准线)

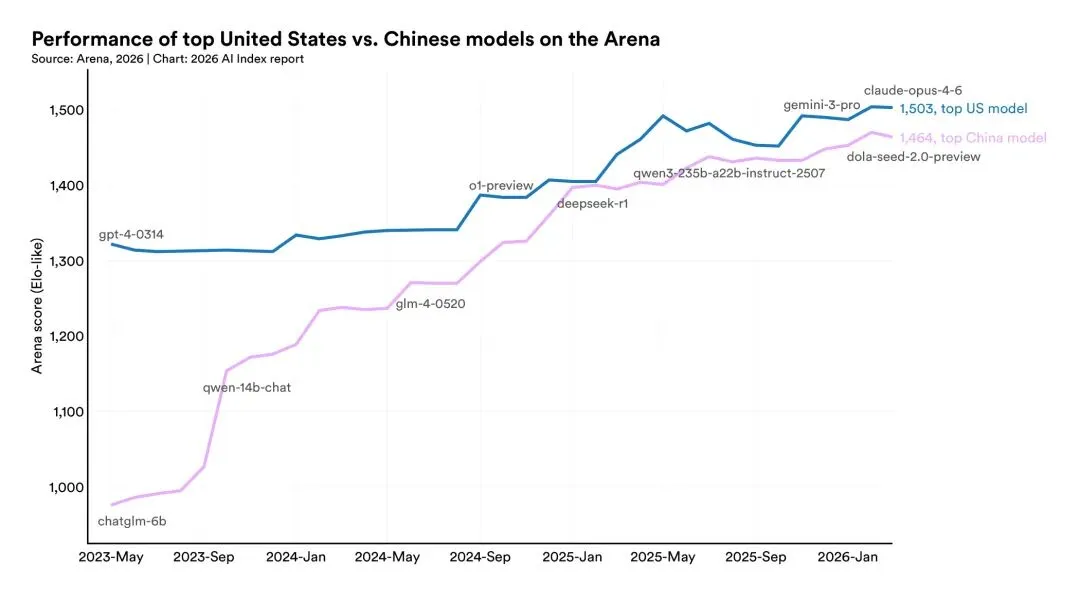

2.2 中美AI模型性能差距已基本消弭

全球AI竞争格局正经历深刻变革。自2025年初以来,中美两国的顶尖模型多次交替领先。2025年2月,深度求索(DeepSeek)的R1模型一度与美国顶尖模型并驾齐驱;截至2026年3月,Anthropic的旗舰模型仅领先2.7个百分点[1]。

两国在AI领域呈现出各有所长的竞争态势:

值得关注的是,韩国凭借卓越的创新密度脱颖而出,在人均AI专利数量上位居全球首位[1]。

美国与中国顶尖模型在Arena上的表现(粉色中国,蓝色美国)

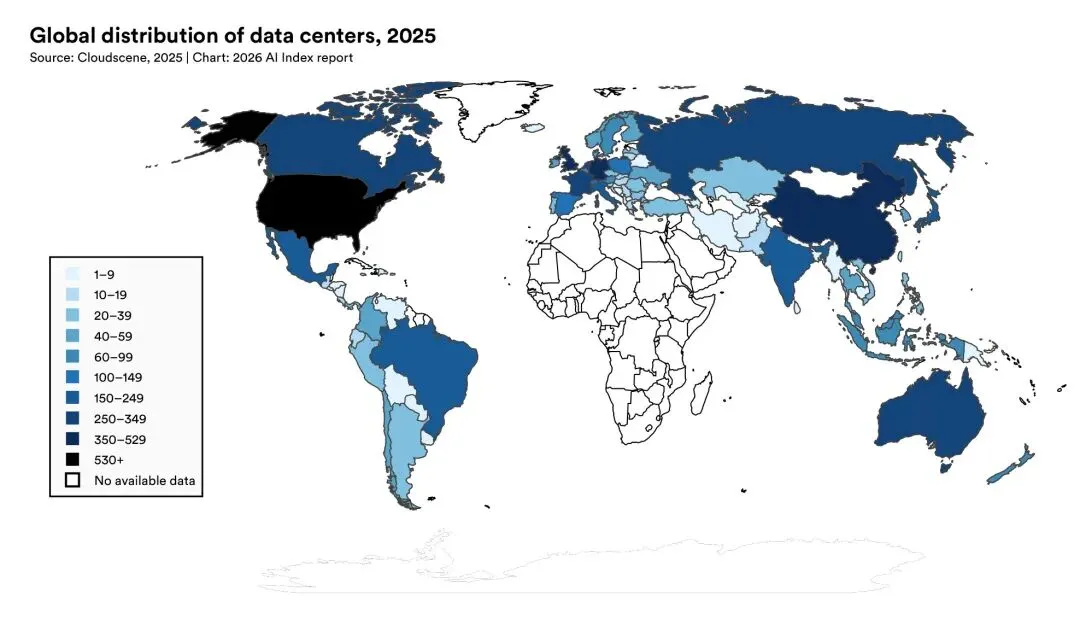

2.3 美国坐拥全球最多AI数据中心,但芯片制造高度依赖台湾

美国以5,427座数据中心的绝对优势傲视全球,数量超过第二名国家的十倍以上,能源消耗同样居于世界之首[1]。

然而,这一辉煌数字背后隐藏着一个脆弱的现实:几乎所有顶尖AI芯片都出自同一家公司——台积电(TSMC)。全球AI硬件供应链对这家台湾晶圆代工厂的依赖程度之深,足以令战略家们夜不能寐。尽管台积电美国扩建项目已于2025年投入运营,但供应链多元化之路仍任重道远[1]。

2025年全球数据中心分布

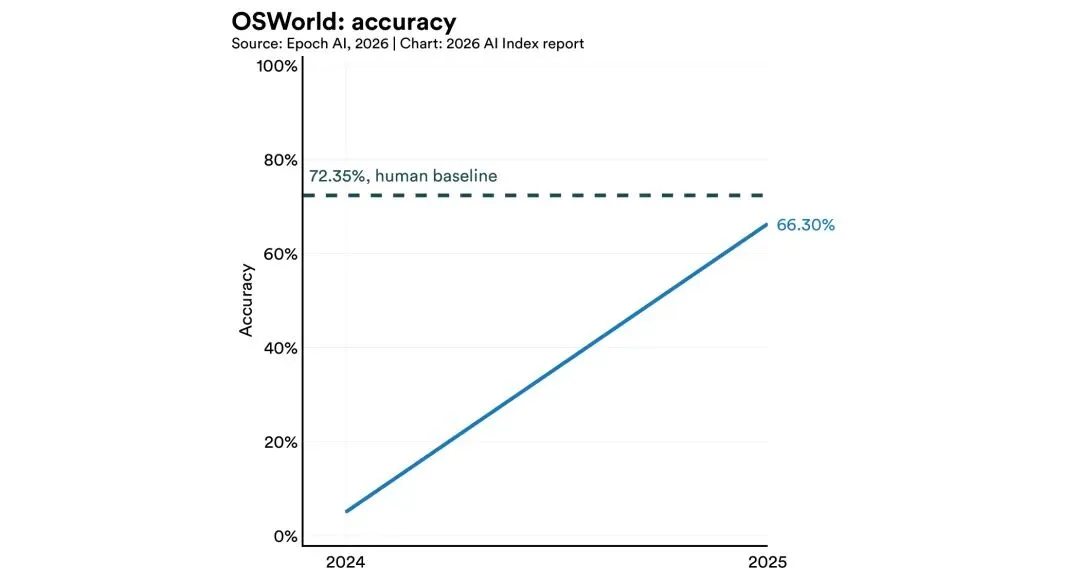

2.4 AI能力的”参差前沿”——能摘奥赛金牌却看不懂时钟

人工智能的能力边界呈现出一种令人困惑的”参差不齐”。Gemini Deep Think在国际数学奥林匹克竞赛中斩获金牌,展现出超凡的数学推理能力;然而,最顶尖的模型在识读传统指针时钟时,准确率却仅有50.1%——与随机猜测相差无几[1]。

研究人员将这一现象称为AI的“参差前沿”(Jagged Frontier):在某些领域登峰造极,在另一些领域却表现平平。AI智能体在OSWorld基准测试中的表现印证了这一特点——任务成功率从12%跃升至约66%,进步显著,但仍有近三分之一的结构化任务以失败告终[1]。

OSWorld准确率

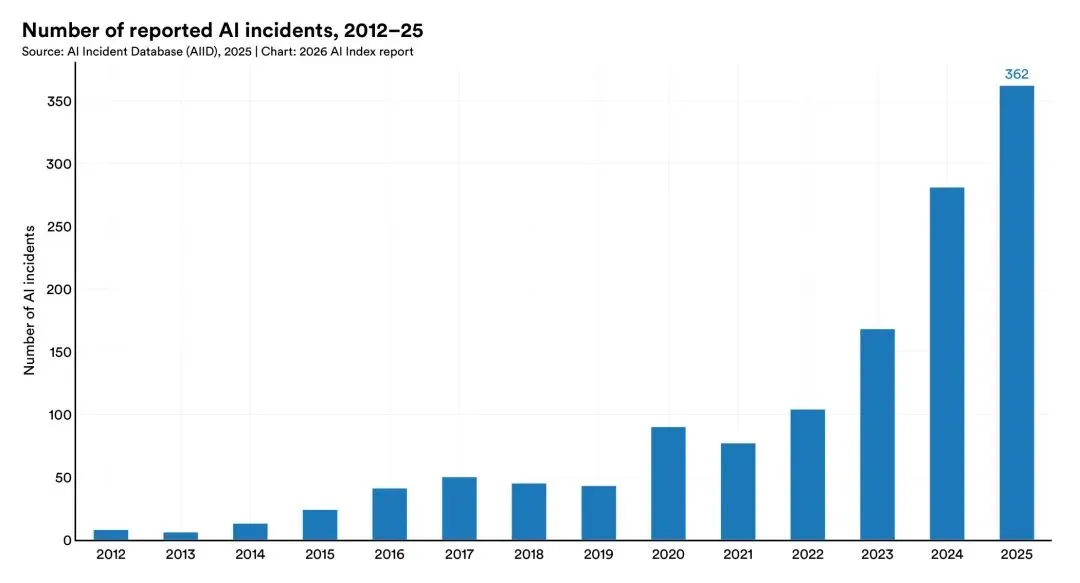

2.5 负责任AI发展滞后于能力进步,安全基准落后、事故频发

AI能力的狂飙突进与负责任AI的步履蹒跚形成了鲜明对比。几乎所有顶尖前沿模型开发商都会公布能力基准测试结果,但在负责任AI基准上的报告却参差不齐、时有缺失[1]。

与此同时,AI事故数量急剧攀升:2025年记录在案的AI事故达362起,较2024年的233起增长了55%[1]。更棘手的是,最新研究表明,负责任AI的不同维度之间存在此消彼长的关系——提升安全性可能以牺牲准确性为代价,这使得平衡发展变得愈发困难。

2012-25年报告的AI事件数量

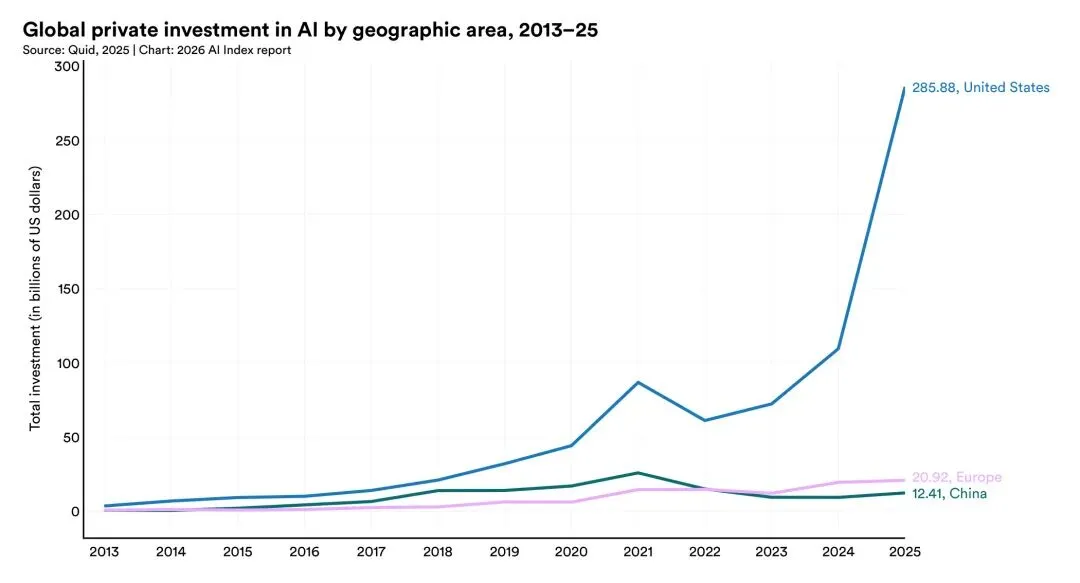

2.6 美国AI投资领跑全球,但人才吸引力正在衰退

2025年,美国AI私人投资达到2,859亿美元,是中国124亿美元的23倍以上——尽管仅看私人投资数据可能低估了中国的实际AI支出,因为其政府引导基金规模不容小觑[1]。

美国在创业活力方面同样遥遥领先,2025年新获融资的AI企业达1,953家,是第二名国家的十倍以上[1]。

然而,一个令人忧心的趋势正在浮现:流入美国的AI研究人员和开发者数量自2017年以来骤降89%,仅过去一年就锐减80%[1]。人才是AI竞争的根本,这一数据为美国敲响了警钟。

2013-25年按地区划分的全球AI私人投资(图中主要为美国、欧洲、中国)

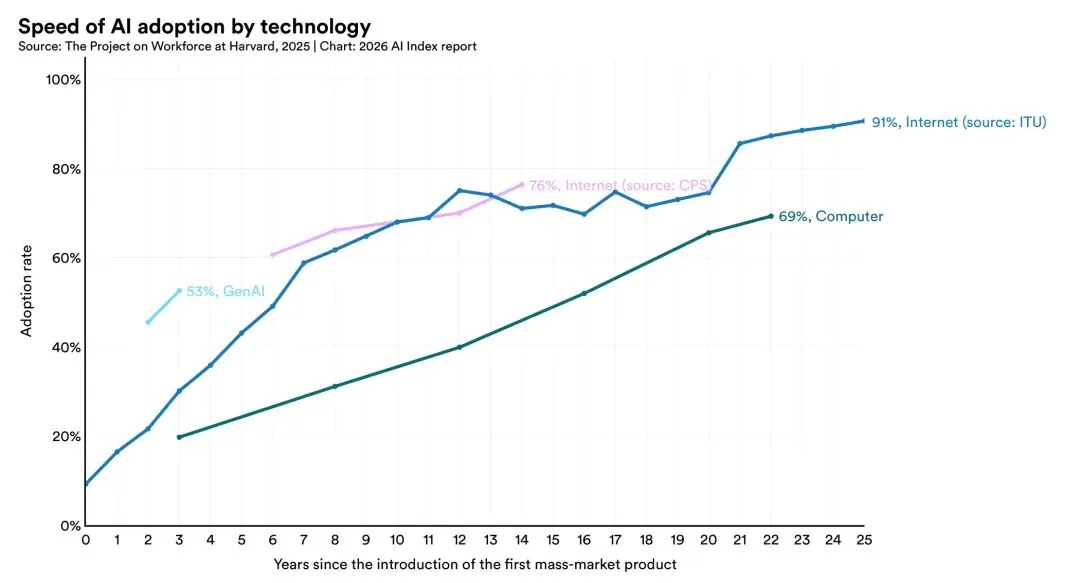

2.7 AI普及速度创历史纪录,消费者从免费工具中获益巨大

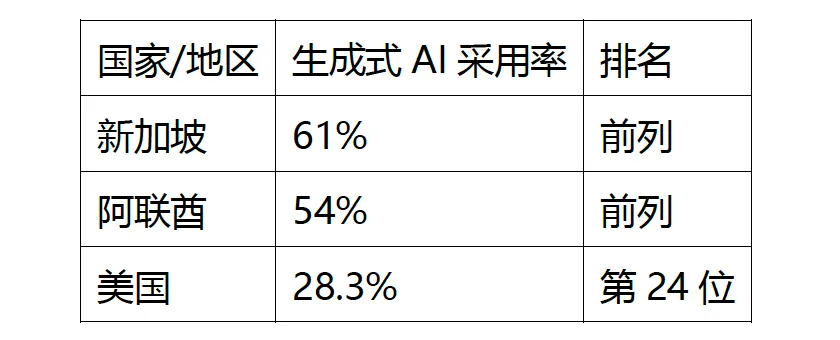

生成式AI在短短三年内实现了53%的人口渗透率,超越了个人电脑和互联网的普及速度,创下技术扩散的历史新纪录[1]。

然而,普及程度在全球呈现显著分化,与人均GDP高度相关。部分国家和地区展现出超预期的采用率:新加坡(61%)和阿联酋(54%)表现亮眼,而美国仅以28.3%位列第24位[1]。

从经济价值角度看,生成式AI工具为美国消费者创造的年价值在2026年初已达1,720亿美元,用户人均价值在2025至2026年间增长了两倍[1]。

各技术的AI采用速度

2.8 正规教育跟不上AI发展,但全民终身学习正在兴起

教育领域呈现出一幅矛盾的图景:超过80%的美国高中生和大学生已在学业中使用AI,但仅有半数中学制定了AI使用政策,且只有6%的教师认为这些政策足够清晰[1]。

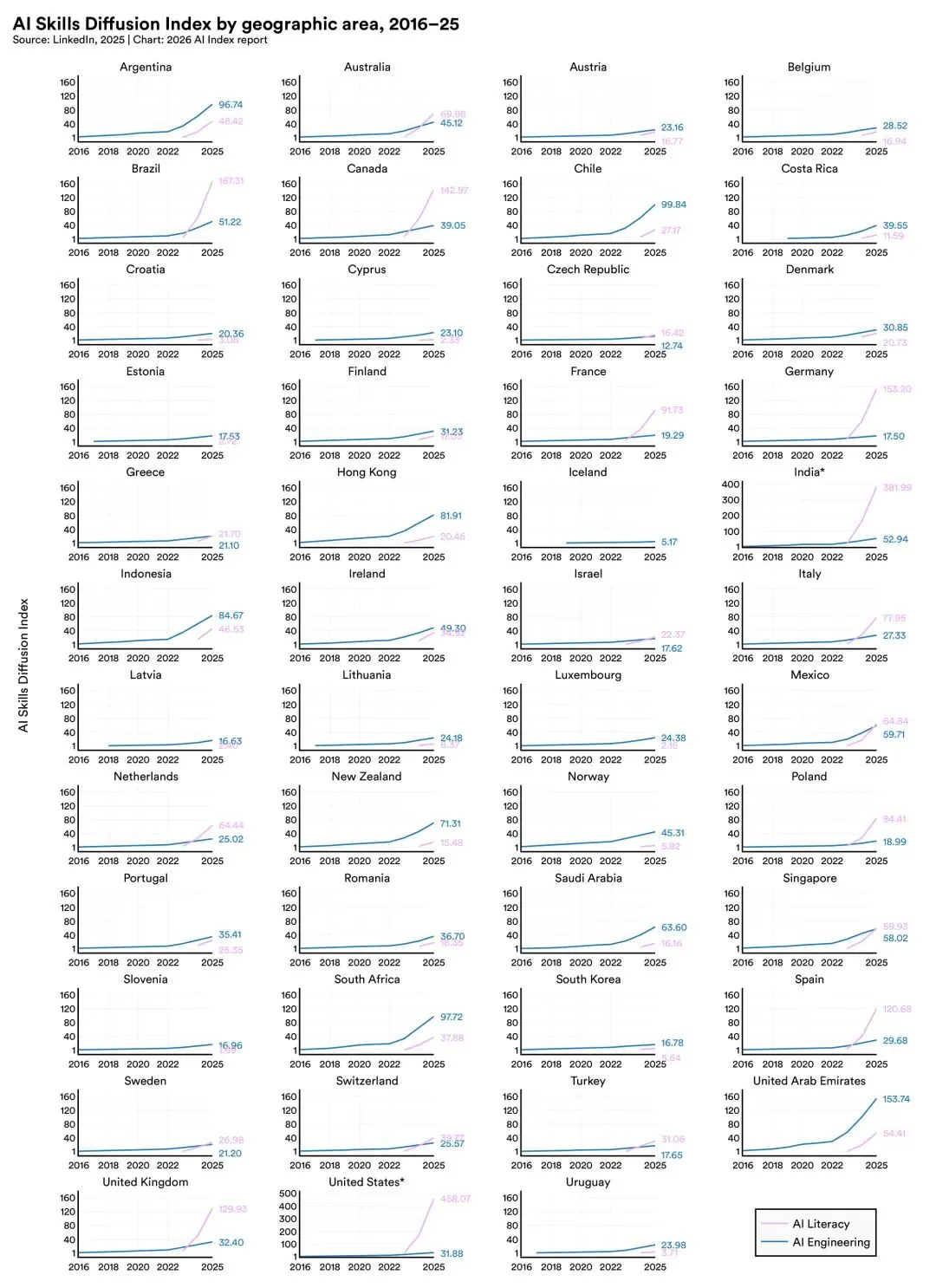

制度滞后之下,自主学习蓬勃兴起。AI工程技能增长最快的地区是阿联酋、智利和南非——这些并非传统科技强国的国家正在弯道超车。值得注意的是,2022至2024年间,美国和加拿大新晋AI博士数量增长了22%,而这批新增博士选择了留在学术界而非投身产业[1]。

2016-25年各地区AI技能扩散指数

2.9 AI主权成为国策核心,开源力量正在重塑全球参与格局

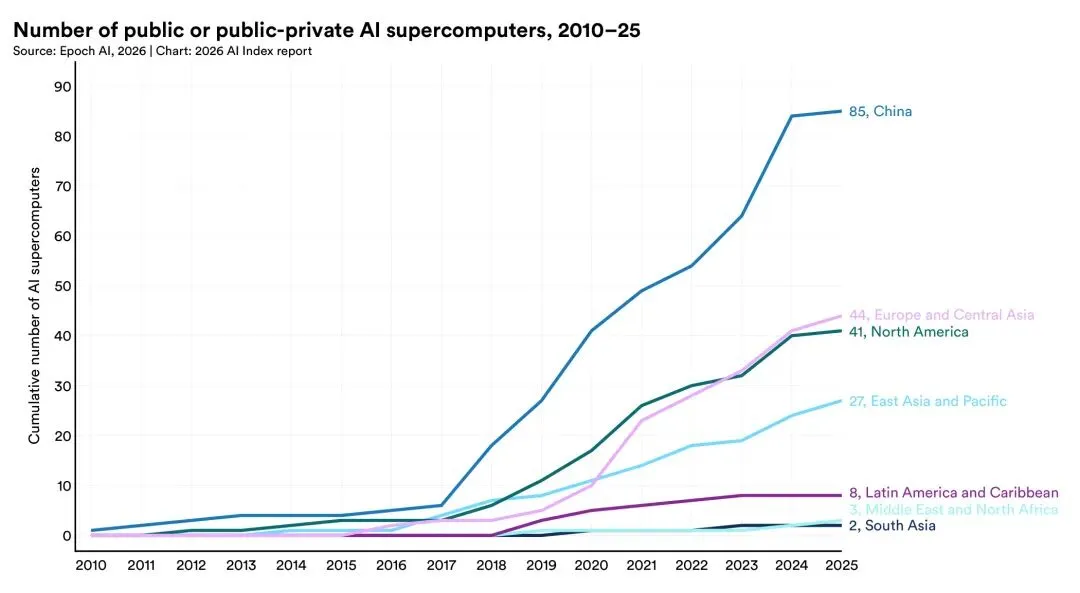

“AI主权”正成为各国战略规划的核心议题。国家级AI战略在全球范围内加速扩展,尤其是在发展中经济体;与此同时,政府支持的AI超级计算投资持续攀升——这反映出各国对掌控本土AI生态系统的雄心壮志[1]。

然而,前沿模型的研发能力仍高度集中于中美两国。令人欣慰的是,开源开发正在重新分配参与权:来自世界其他地区的GitHub贡献已超越欧洲,并正在逼近美国,推动了更多语言多样化的模型和基准测试的诞生[1]。

2010-25年公共或公私合营AI超级计算机数量

2.10 专家与公众对AI前景看法迥异,全球监管信任度参差不齐

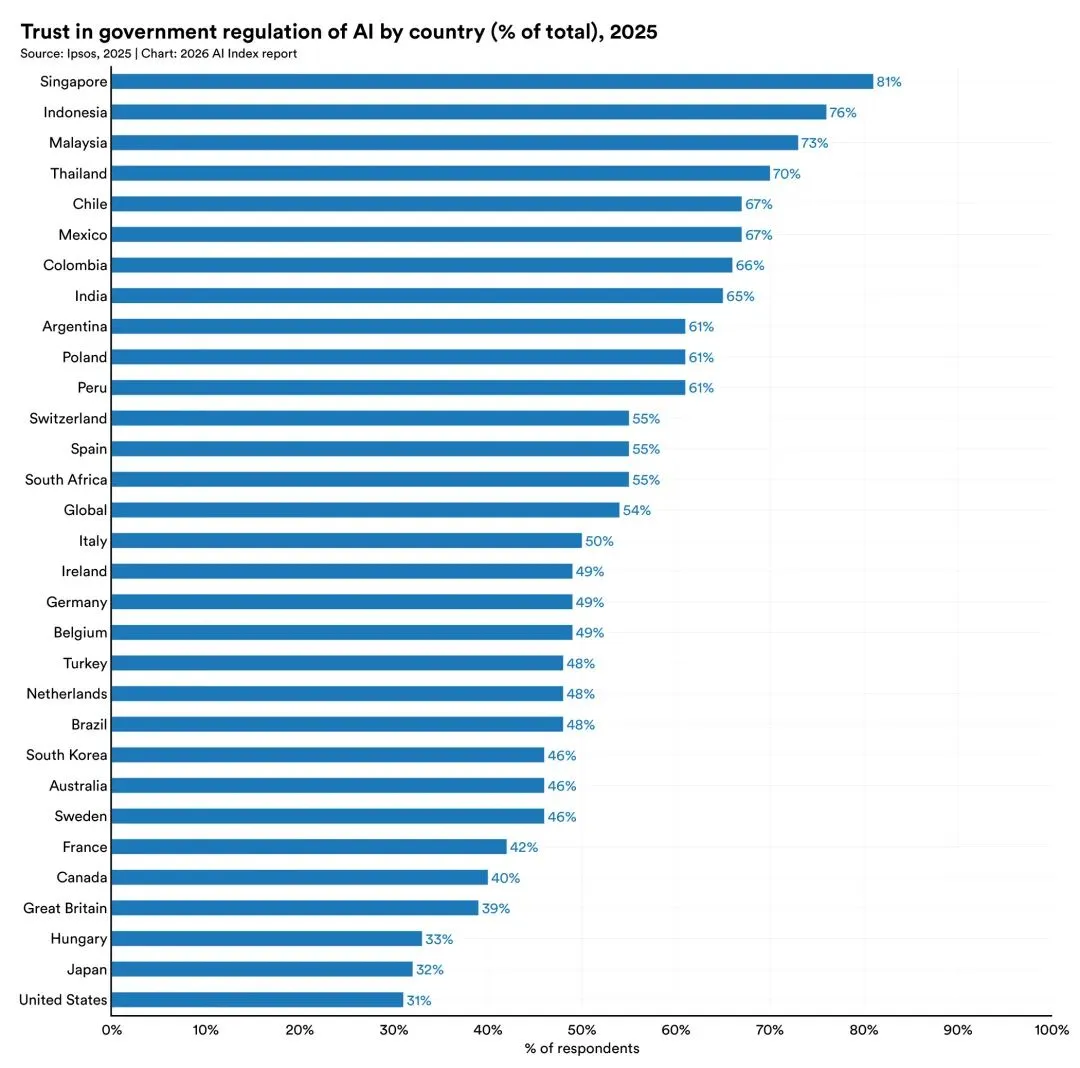

一道巨大的认知鸿沟横亘在AI专家与普通公众之间。谈及AI对工作的影响,73%的专家持乐观态度,而公众中仅有23%——两者相差整整50个百分点。类似的分歧同样出现在AI对经济和医疗领域影响的判断上[1]。

在监管信任方面,全球呈现高度分化态势。在受调查国家中,美国民众对本国政府监管AI的信任度最低,仅为31%。从全球视角看,欧盟在AI监管方面获得的信任度高于美国和中国[1]。

2025年各国对政府监管AI的信任度

3. 结语

斯坦福大学2026年AI指数报告为我们描绘了一幅AI发展的全景图:技术能力正以超乎预期的速度演进,全球竞争格局趋于多极化,而治理挑战与公众信任问题日益凸显。

报告揭示的核心启示是:AI革命已不可逆转,但其走向并非注定。 技术的飞速进步与负责任发展之间的张力、国家竞争与全球合作之间的平衡、专家信心与公众忧虑之间的鸿沟,都需要政策制定者、企业领袖和社会各界共同面对。

在这个AI能力”参差前沿”的时代,唯有兼顾创新与审慎、效率与公平、主权与开放,人类社会才能真正驾驭这场技术变革,让人工智能成为造福全人类的力量。

声明:本文为 AI 翻译为主,人工进行微调!

参考文献

[1] Stanford HAI, 2026-04-14. 2026 AI Index Report. https://hai.stanford.edu/ai-index/2026-ai-index-report