夜雨聆风

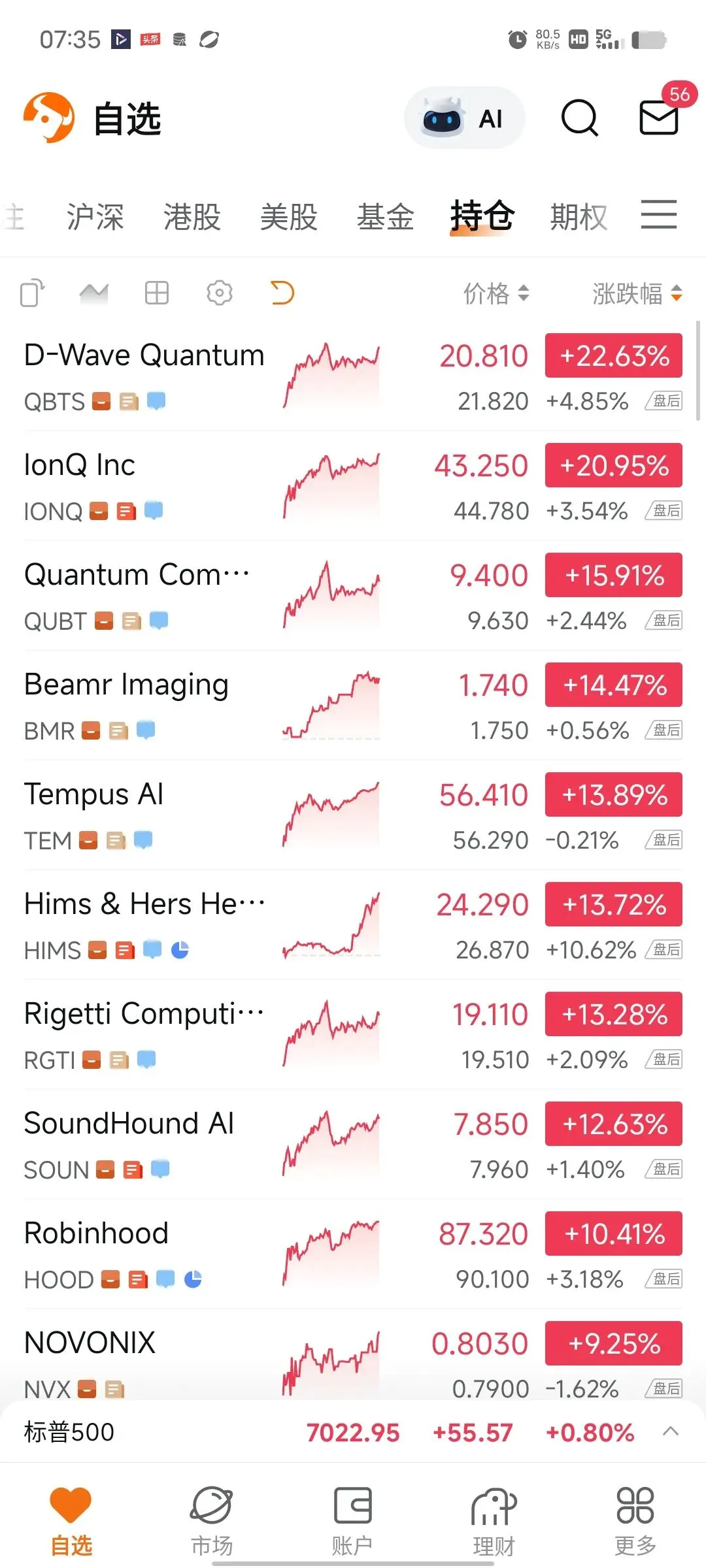

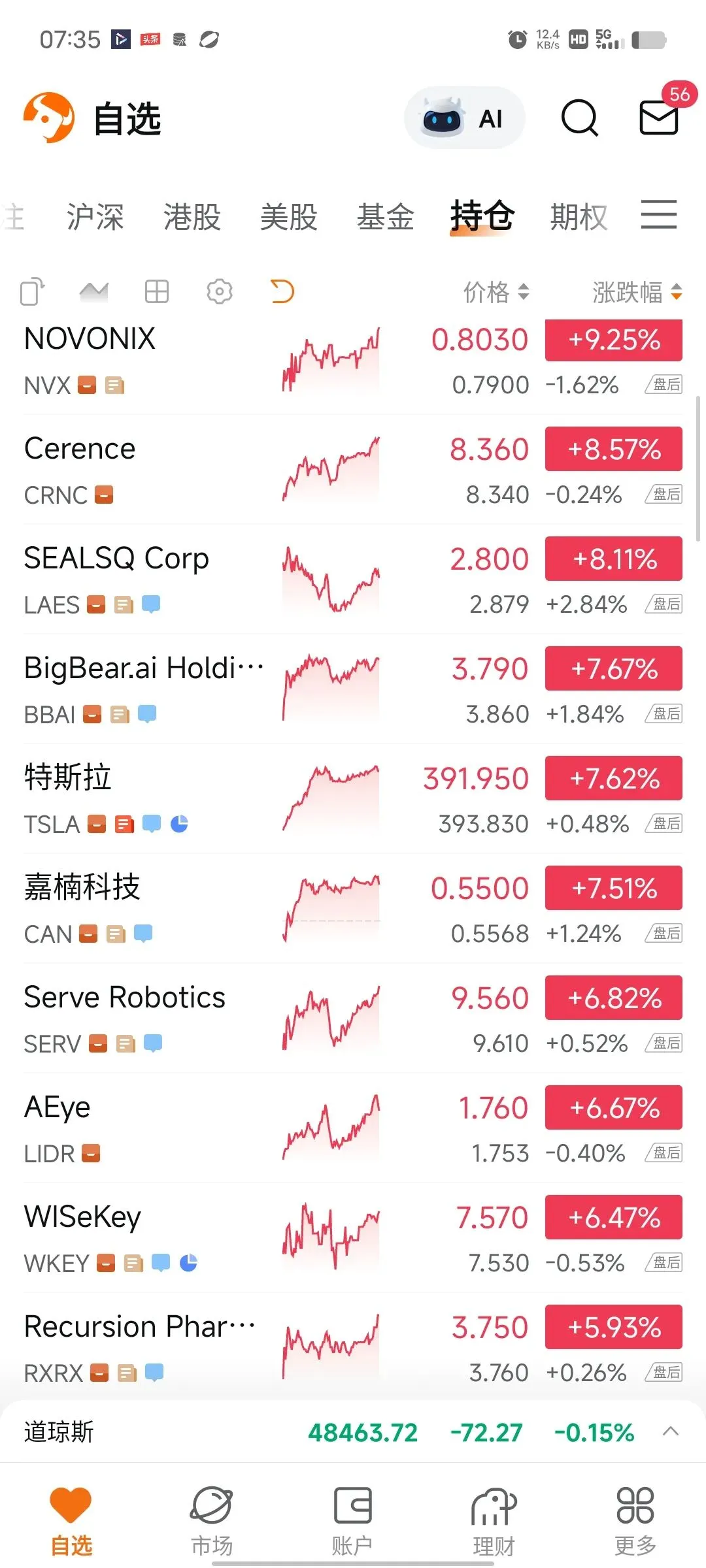

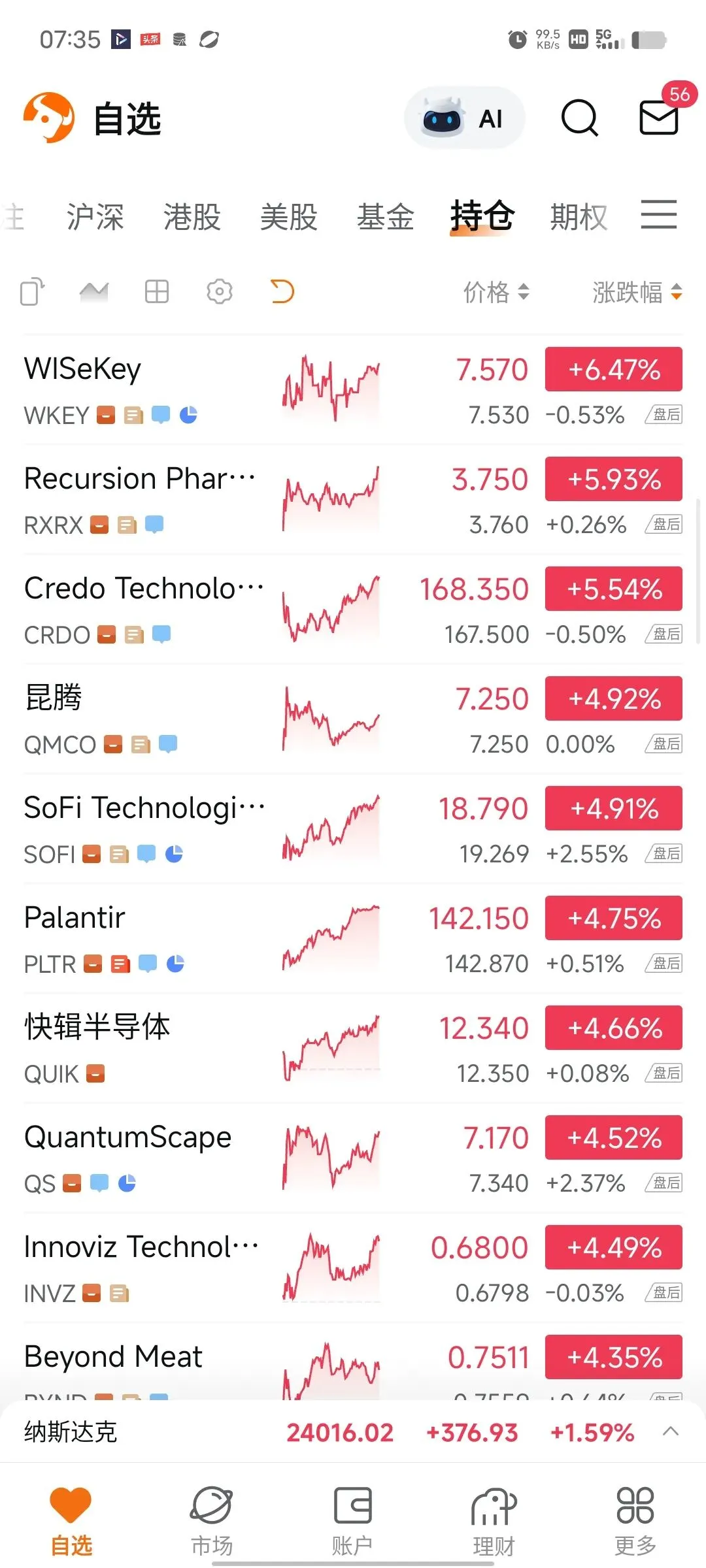

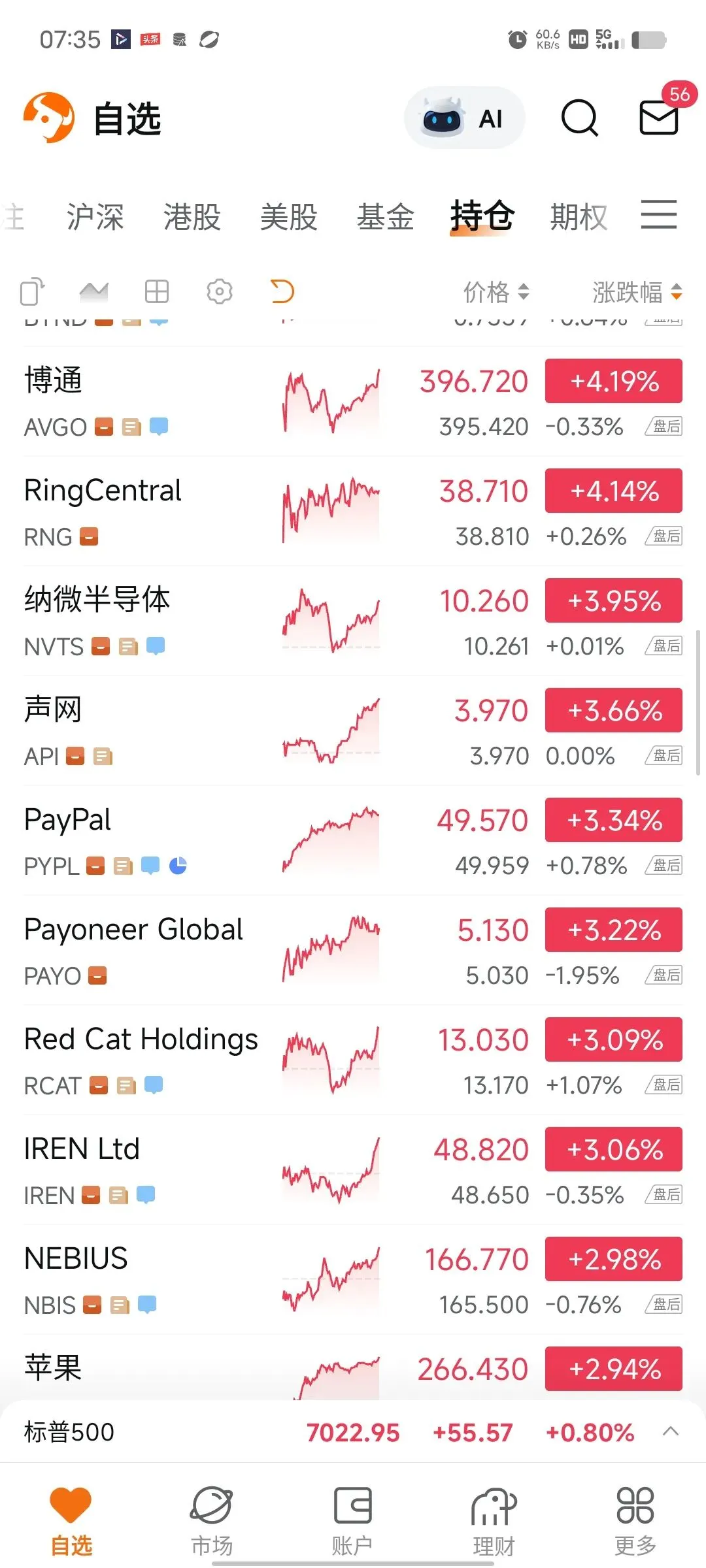

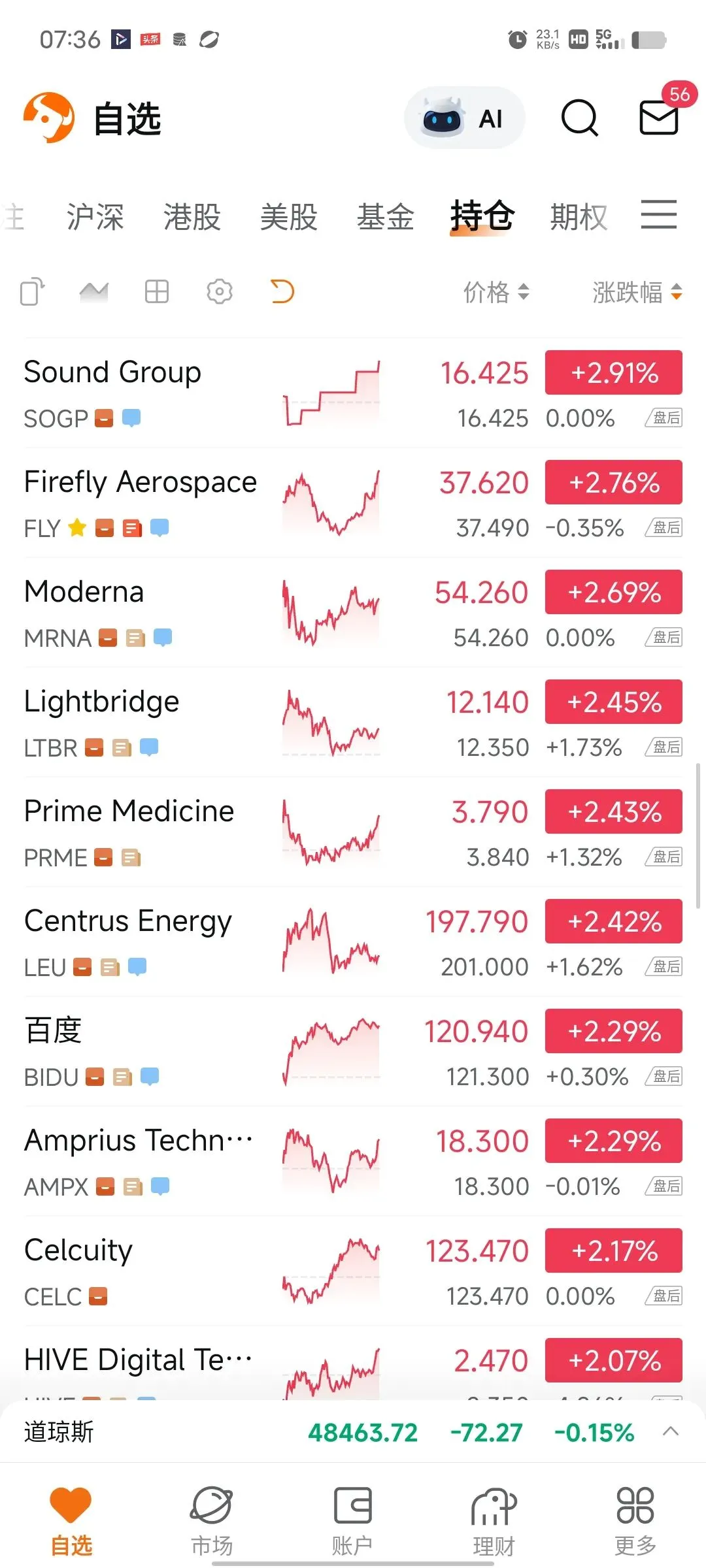

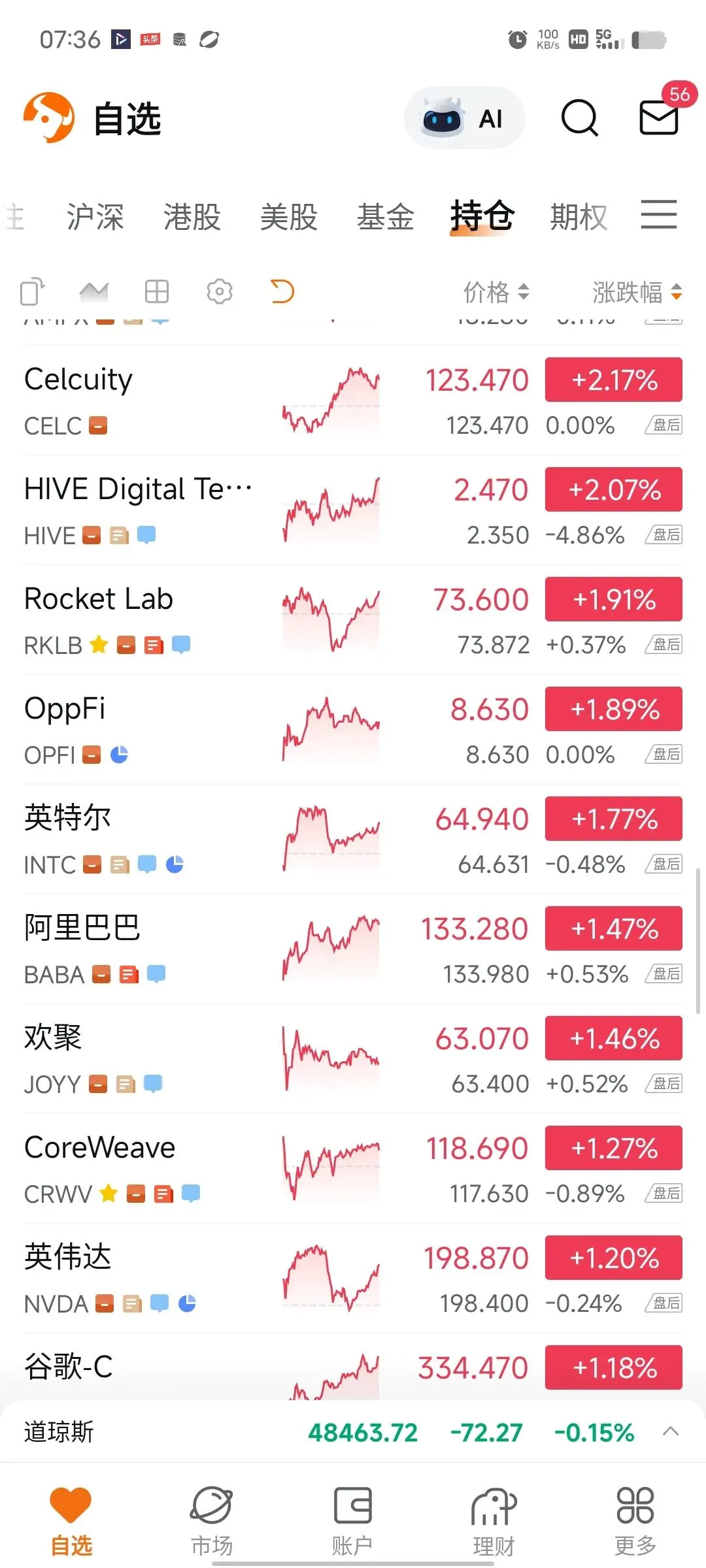

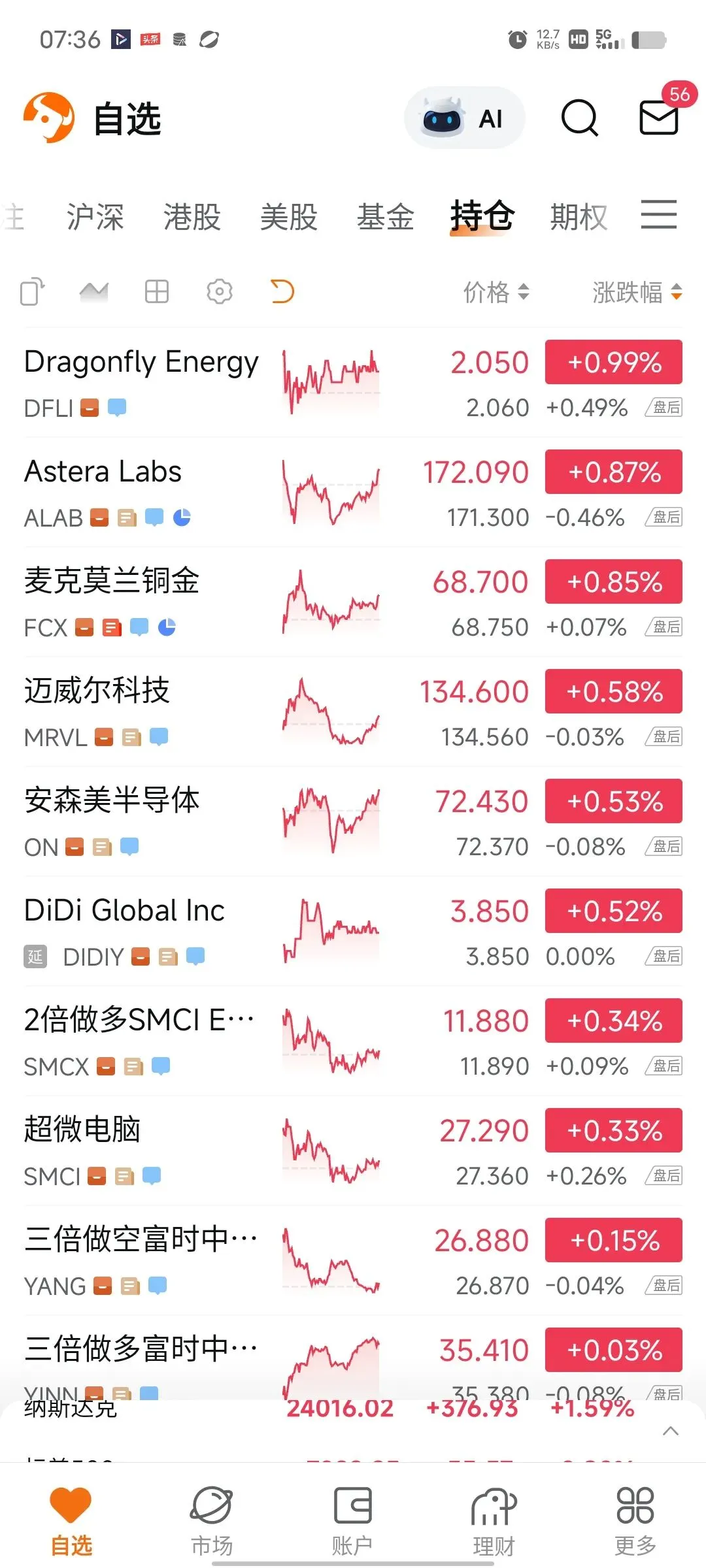

夜雨聆风美股的策略昨天看到转折点以后我就立马把之前赚钱多的光通信,存储全部卖了,换成超跌的ai应用,量子计算,之前超跌的ai应用软件股票,果然行情和我预测的一致。这个行情没有来临时候我就发了公众号,美股接下来反弹之前跌幅大的小市值科技公司,ai应用大公司特斯拉和对hood等金融软件科技公司。这波反弹最凶猛的就是这些公司。现在美股跌的都是存储,光通信股票,之前战争时期这些股票持续暴涨巨大。所以资金流出低估值的ai应用。看看我的美股选股策略和收益率。

对映射到A股哪些机会,注意什么呢?最近a股涨幅巨大的存储和光通信要出来点。接下来资金水往低处流,重点要布局一个超低的板块。现在全部是底部,很多大资金已经埋伏进去,但是估值全部都是暴跌50%以上的。就是ai应用。

A股很多投资者对于AI应用的认知有所偏差。通用大模型就是典型的应用,龙虾更是一款火爆的应用。经常会有投资者把通用大模型、龙虾等,和AI应用对立起来,甚至部分国内机构也完全搞混,只能说缺乏起码常识。

AI应用包罗万象。这是比互联网应用规模大N倍的市场,所以决策层要提前出台政策刺激AI+。AI技术融入政务、金融、教育、医疗、法律、传媒等领域的实践。实际上,智能驾驶、人形机器人、脑机接口、卫星互联和太空算力等,都是AI应用的方向。很多投资者把AI应用和软件划等号,那是彻底误读AI应用的含义。我用豆包帮大家选出了一些有业绩支撑的,市盈率只有20倍左右,超跌30%以上的ai政务ai软件股票,按你给的三个严格条件筛选(截至 2026-04-15):

- 年内跌幅 ≥25%

- PS <10、PE <30

- 2026 Q1 预增 / 减亏 / 扭亏

筛选出以下 6 只符合全部标准 的软件股(数据均为最新公开):

1. 启明星辰(002439)— 网络安全

- 年内跌幅:-28%

- PE(动态):26.8

- PS:5.7

- Q1 业绩:预增 2279%–3281%(3800–5400 万)

- 逻辑:中移动入主、成本优化、AI 安全订单落地

2. 榕基软件(002474)— 政务/信创

- 年内跌幅:-25.2%

- PE:28.3

- PS:9.56

- Q1 业绩:预增 45%–65%

- 逻辑:政务IT、AI质检、低估值小票弹性

3. 天融信(002212)— 网络安全

- 年内跌幅:-31%

- PE:27.5

- PS:3.61

- Q1 业绩:扭亏(去年亏损,今年盈利)

- 逻辑:数据安全、AI 防火墙、低估值

4. 久其软件(002279)— 政企数字化

- 年内跌幅:-27%

- PE:24.1

- PS:2.40

- Q1 业绩:预增 30%–50%

- 逻辑:财务 SaaS、AI 报表、低估值高现金流

5. 华宇软件(300271)— 法律科技

- 年内跌幅:-26%

- PE:29.2

- PS:3.37

- Q1 业绩:预增 55%–75%

- 逻辑:法院/检察院信息化、AI 法律文书

6. 德生科技(002908)— 人社/AI 服务

- 年内跌幅:-29%

- PE:25.7

- PS:6.44

- Q1 业绩:预增 40%–60%

- 逻辑:社保卡、政务 AI、民生数字化

ai医疗 用豆包选股,按你 “年内跌幅≥25% + PE<30 + PS<10 + 2026Q1正增长/减亏” 严格筛选,AI医疗板块符合条件的标的很少,下面是 精准匹配+次优备选(截至2026-04-15)。

一、完全符合4条件(优先关注)

1. 迪安诊断(300244)— 病理AI+检验

- 年内跌幅:-28.3% ✅(≥25%)

- PE(TTM):18.2 ✅(<30)

- PS:4.7 ✅(<10)

- 2026Q1:预增 ✅

- 预告:净利 1.25~1.45亿,同比 +30%~+50%

- AI亮点:灵眸病理大模型、AI实验室自动化、与阿里云合作

- 风险:行业价格战、回款偏慢

2. 创业慧康(300451)— 医疗IT+CDSS

- 年内跌幅:-26.7% ✅

- PE(TTM):27.5 ✅

- PS:5.1 ✅

- 2026Q1:减亏/扭亏 ✅

- 机构一致预期:净利 -0.1~+0.05亿,同比显著减亏

- AI亮点:电子病历AI、临床决策、医院数据中台

- 风险:医疗IT预算收缩、竞争加剧

二、接近符合(次优,3/4条件满足)

1. 润达医疗(603108)— 检验AI+华为合作

- 年内跌幅:-25.9% ✅

- PE(TTM):亏损 ❌(2025年亏损)

- PS:5.8 ✅

- 2026Q1:减亏 ✅

- 预告:净利 -1500~-1000万,同比减亏 50%+

- AI亮点:良医小慧、检验报告AI解读、华为云合作

- 风险:短期扭亏难、IVD渠道毛利下滑

2. 万东医疗(600055)— AI影像DR/CT

- 年内跌幅:-24.1% ❌(接近25%)

- PE(TTM):26.8 ✅

- PS:6.3 ✅

- 2026Q1:预增 ✅

- 预告:净利 6500~7500万,同比 +25%~+45%

- AI亮点:万里云、AI骨折/肺结节诊断、基层影像

- 风险:影像设备集采、AI商业化偏慢

三、排除(明显不符合)

- 卫宁健康:PE亏损、年内跌幅 -18%(不够)

- 联影医疗:PE 55+、跌幅 -7.8%

- 迈瑞医疗:PE 29(接近)、但年内仅 -8.5%

- 科大讯飞:PE 50+、跌幅 -12%

- 美年健康:PE 40+、跌幅 -21%

四、结论(可直接入池)

- 首选:迪安诊断(300244)

4项全满足:超跌+低估值+Q1高增+病理AI落地

- 次选:创业慧康(300451)

4项全满足:超跌+低估值+Q1减亏+医疗IT复苏

- 备选:润达医疗(603108)

3项满足,减亏明确、AI合作强、超跌 目前,a股缺少很好的ai应用公司,很多行业软件公司经营者推出的产品,不是用ai技术去提高政府人员办公效率。而是推出和那些大模型公司重复的大模型应用。所以这些公司不建议大家买。可以纳入观察。我觉得涨不起来。就算每次炒作都是很快暴跌,没有基本面做支撑。看来看去,还是万兴科技靠谱,做产品出海。实实在在的ai应用软件。还有算力股票靠谱。中国缺少很好的把ai应用在政府机构,国防军工,医疗,广告领域的科技公司。美国的pltr这样优质ai应用公司根本没有。Palantir (PLTR) 之所以成为美股AI第一大牛股(2025年至今最高涨超5倍),核心是:政府基本盘稳如泰山 + 商业AI爆发式增长 + 真正解决“数据孤岛”的硬核技术 + 全行业AI应用落地。

一、为什么 PLTR 这么牛(4大核心逻辑)

1. 政府业务:绝对壁垒,长期现金牛

- 国防AI垄断地位

产品 Gotham 是美军、CIA、FBI、北约的核心指挥系统 。

- 2025年拿下 美国陆军 $100亿十年合同

- 俄乌战场实战验证:情报-决策-打击闭环,压缩俄军反应时间至分钟级

- 合同长(5–10年)、续约率130%+、现金流极稳

- 高壁垒、难替代

涉密资质、数据安全、政治信任、20年深耕 → 没有竞争对手。

2. 商业业务:2025年起爆发(最关键)

- 增速炸裂

- 2025 Q4:美国商业收入同比 +137%

- 剩余合同价值(RDV)$43.8亿,同比+145%

- 2026指引:商业收入 ≥+115%

- 从“政府承包商”→“企业AI操作系统”

产品 Foundry + AIP 打通企业所有数据孤岛,AI直接驱动业务决策,不是玩具。

3. 技术壁垒:本体论(Ontology)+ AIP大模型平台

- 本体论(核心护城河)

把人、车、资产、事件、数据统一映射,跨部门/跨系统实时联动。

其他公司(微软/谷歌云)只有云+大模型,没有这套数据治理底层。

- AIP(AI平台):杀手级应用

把GPT-4等大模型接入企业私有数据,自然语言对话 → AI自动执行流程。

客户80%已用于生产决策,AI贡献商业收入 52%。

4. 业绩与财务:全面爆发(华尔街最爱)

- 连续10季度加速增长

- 2025全年:营收+56%,净利$16.25亿

- 2026指引:营收+61%($71.9亿),运营利润率57%

- 高毛利(86%)、高现金流、Rule of 40≈127%(SaaS顶级水平)

二、PLTR AI 主要应用领域(全覆盖)

1. 国防/军事/情报(基本盘)

- 战场指挥:目标识别、火力分配、战损评估、无人机协同

- 情报分析:反恐、反欺诈、追踪网络威胁、卫星影像解析

- 后勤/供应链:装备维护、物资调度、军工制造优化

- 代表:美军TITAN系统、北约JADC2、乌克兰战场系统

2. 金融服务(增长最快)

- 风控/反欺诈:交易监控、信用卡诈骗、房贷风险

- 运营自动化:客户开户(9天→秒级)、合规审查、报表生成

- 客户智能:精准营销、信用评估、反洗钱(AML)

- 客户:摩根大通、花旗、房利美

3. 制造业/工业

- 供应链:多工厂/多级供应商实时协同、预测缺料、物流优化

- 质量控制:AI质检、缺陷溯源、良率提升

- 数字孪生:产线仿真、设备预测性维护

- 客户:空客(A350供应链)、法拉利、西门子

4. 医疗健康

- 临床数据整合:电子病历、检验、影像统一分析

- 急诊AI分诊:危重患者识别、资源调度

- 药物研发:临床试验方案、靶点发现、文献挖掘

- 客户:诺华、美国联邦卫生机构

5. 能源/资源

- 勘探优化:油气田AI分析、产量预测、成本降低

- 电网智能:负荷预测、故障预警、新能源调度

- 供应链:全球能源贸易、物流、库存优化

- 客户:壳牌、BP、美国能源部

6. 汽车/出行

- 智能工厂:整车制造、供应链、质量追溯

- 车队管理:网约车/租车调度、动态定价、维保预测

- 自动驾驶:多传感器融合、仿真、决策系统

- 客户:赫兹租车(效率68%→94%)

7. 政府/公共安全(非国防)

- 税务/海关:逃税识别、走私稽查、贸易合规

- 边境安全:人员/车辆监控、非法活动预警

- 城市治理:交通、应急、公共服务优化

三、一句话总结

PLTR 不是“炒大模型”的题材股,而是AI时代的“数据操作系统”:

- 政府:国防AI绝对龙头(稳)

- 商业:全行业AI落地爆发(快)

- 技术:本体论+AIP形成不可复制壁垒

风险:估值极高(PE≈200倍)、美国政治风险、海外扩张慢。