夜雨聆风

夜雨聆风最近两年,在投资圈、创业圈,有一句话被反复引用。

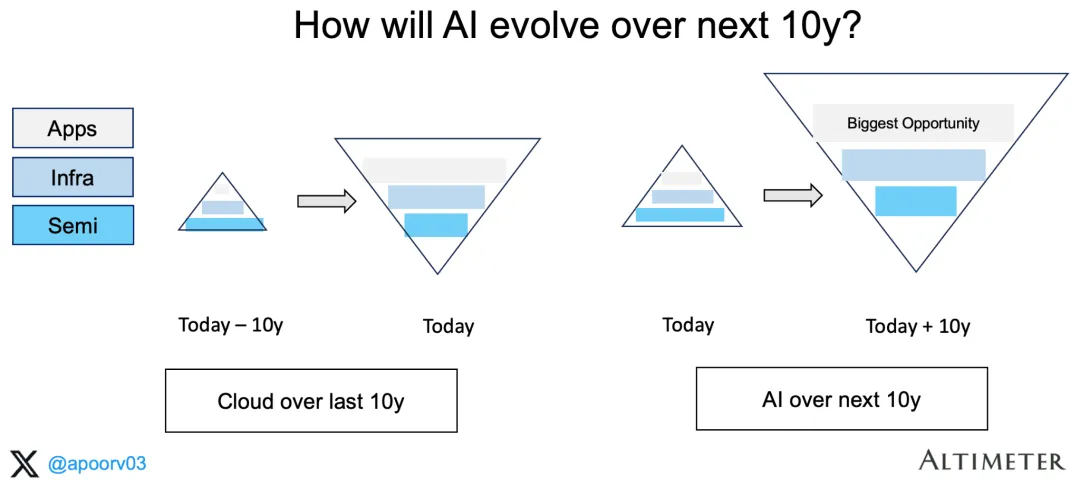

「AI会复刻云计算的发展路径,最大的机会在应用层。」

这句话被说得特别有底气。逻辑也听起来很顺,云计算时代,基础设施就是卖服务器带宽,是低毛利、打价格战的活,真正赚大钱的是Salesforce、Zoom、Shopify这些SaaS公司。所以AI时代也一样,芯片和云是基础设施,真正的机会在能落地的应用。

我承认,第一次听到这个逻辑,我也觉得挺对。

但我最近想清楚了一件事,这句话有个前提预设,埋得很深,大部分人没注意到。

这个预设是,云计算时代,应用层才是最大的赢家。

但这是真的吗?

我们来核实一下。

2013年,亚马逊首次单独披露AWS的财务数据。年收入79亿美元,运营利润率25%。这个数字出来之后,华尔街震惊了,因为彼时整个亚马逊的北美零售业务,利润率都没这么高。从那之后,「AWS才是亚马逊真正的护城河」变成了投资界的共识。

2024年,AWS单季度运营利润率达到了38.1%,是历史最高位。全年收入超过1050亿美元。从2006年到2024年,18年,涨了100倍以上。

而同期,那些被认为是「云计算时代最大赢家」的SaaS公司,发生了什么?

Zoom,峰值市值1600亿美元,后来跌到200亿。DocuSign,峰值600亿,后来跌到130亿。Twilio,峰值650亿,后来跌到90亿。BVP纳斯达克新兴云指数,2021年底到2022年底,整体跌了超过60%。

所以你看,「应用层是云计算时代最大赢家」这个预设,和历史上真正发生的事情,有明显偏差。

真正的赢家,是AWS。是基础设施。

这不是小细节,这是整个判断框架的起点。你先把这个搞清楚,再来看AI时代,答案就非常清晰了。

那AI时代,谁是那个「AWS」?

答案不难猜,就是云厂商。

但我想讲得更细一点,因为AI时代的云厂商,做的这件事比AWS还要复杂、壁垒还要高,角色可以用三个词来概括,算力地主、Token央行、全栈生态盟主。

这三件事,串在一起,就是一台二十四小时不停运转的抽水机。

我一个一个来说。

先说算力地主这件事,这是最好理解的一层。

2022年11月底,ChatGPT出来了。五天后,它成了史上增长最快的消费级应用,百日破亿用户。

然后整个行业陷入了一个非常有意思的混乱状态。每一家想做AI的公司,不管是大模型初创、传统软件厂商,还是互联网大厂,面临的第一个问题都是,算力从哪里来?

自建GPU集群不是不行,周期最快也要12到18个月。英伟达的芯片当时交货期在12个月以上,最夸张的时候排到了24个月。

所以现成的选项只有一个,找云厂商租GPU集群。

这就是「算力荒红利」,是AI第一波浪潮打进来的那一刻,最直接的受益者不是任何一个AI应用,而是云厂商。应用层那时候多数还在找PMF,而云厂商已经在数钱了。

数据也能印证这个判断。2025年中国AI云市场增速148%,是全行业最快的赛道。阿里云AI相关产品连续十个季度三位数增长。腾讯云2025年首次实现规模化盈利,运营了十五年,第一次真正赚到钱,核心靠的就是AI算力需求的爆发。

马化腾在财报会上专门提到这件事,语气里带了一点难掩的骄傲感,这是一个折腾了十五年的部门,终于在AI这个时间节点上赚到了钱。

但「算力地主」还不是最有意思的部分。

最有意思的是Token央行这件事。

你想想看,Token是什么,Token是AI的最小计费单元。任何智能调用,文字生成、图片理解、代码补全、Agent推理、复杂工作流,最终都折算成Token来计费。

所以呢,任何智能功能的调用,都是云厂商的一笔收入。

不是按月付订阅费,不是按年付License,而是用了多少、付多少,每一次调用、每一个Token,都直接转化为云厂商的收入流。

MaaS,也就是模型即服务,是这个逻辑的商业载体。企业接入阿里百炼、火山方舟、腾讯云MaaS,就相当于接入了一个AI中枢。这个中枢,每天二十四小时接收调用请求,每一个请求产生Token消耗,每一个Token就是收入。阿里百炼平台的Token消耗,2025年底的三个月里增长了六倍。

火山引擎豆包的日均Token调用量,2025年9月突破了三十万亿。三十万亿是什么概念,全中国有14亿人,每人每天要调用两万次AI,才能凑到这个数字。

更关键的不是这个量,而是增长曲线。火山引擎在中国公有云大模型调用市场的份额达到了49.2%,接近其余所有玩家加起来的总和,而且这个数字还在增长。

但「更早」这件事,还只是开胃菜。

我真正想说的,是「更持久」。

传统IaaS,也就是传统的卖算力,是低毛利、打价格战的活。2015到2022年之间,阿里云、腾讯云、华为云打的那场价格战,几乎是「不计成本抢份额」,互联网客户靠低价,政务云靠关系,阿里云一度陷入「营收千亿但不盈利」的困境。

但AI云和传统云有一个根本性的不同。

传统云,客户的迁移成本很低,改改配置,重新部署,换一家云厂商代价不大。所以价格战打得起来,因为你不降价客户就走。

AI云,客户的迁移成本极高。

为什么高?因为当一个企业在某家云厂商上把自己的业务数据微调了模型、把工作流用Agent跑通了、把私有知识库接进去了,这些资产全部深度绑定在这家云厂商的生态里。迁移意味着什么,意味着重写整个AI基础设施。

这不是「代价稍微大一些」的问题。这是「相当于把整个产品重新开发一遍」。

阿里云的CEO吴泳铭说了一句我觉得非常重要的话,「企业不再把Token消耗当作IT预算,而是当作生产和研发成本的一部分。」

IT预算,你可以谈判、可以削减、可以换供应商。生产成本,你不能停,一停就是业务中断。

这两种定位,对于云厂商的客户粘性,是量级上的差别。

除了高迁移成本,AI云还有一个传统云完全没有的东西,数据飞轮。

这是AI独有的机制,也是我觉得云计算和AI云之间最根本的差异。

传统云厂商,无论规模多大,都无法用客户数据来优化自己的产品。AWS再厉害,客户在上面跑的业务数据,不可能被AWS用来改进自己的服务。

但AI云不一样。每一次模型API调用,都是一次推理过程,都携带了业务场景的真实信号。更多调用,意味着更多的真实数据,意味着模型可以在真实使用场景里迭代得更好,意味着产品体验更好,意味着更多客户接入。

这个飞轮,随着时间只会越转越快。先发优势的价值,比传统云时代高了一个数量级。

阿里云在2026年专门做了一次组织重构,成立了「Alibaba Token Hub」事业群,直接整合通义实验室、MaaS业务、千问事业部。背后的逻辑就是,模型更新反哺MaaS获客,MaaS数据反哺模型训练,把这个飞轮制度化。

然后我想说说全栈这件事,因为这是云厂商和其他所有玩家拉开差距的核心。

AI产业的价值链,从底到顶,芯片层、算力层、模型层、MaaS层、SaaS应用层。

纯模型公司,比如月之暗面、智谱、百川,它们待在模型层。往下没有自己的算力和芯片,往上没有自己的SaaS生态,夹在中间,成本压力极大,商业化路径极窄,同时还要面对开源模型的冲击。DeepSeek-R1开源之后,「我的模型比你更聪明」这个护城河基本就没了。

纯SaaS公司,上游永远有人在抽水。你做了一个AI写作工具,每多一个用户,就多了一份给云厂商的Token账单。你增长越快,给云厂商的钱就越多。

只有云厂商,是全栈的。

芯片到模型到MaaS到SaaS,垂直一体化。阿里云是平头哥芯片、飞天调度、通义千问、百炼MaaS、钉钉SaaS,一条链从底拉到顶。华为云是昇腾芯片、盘古大模型、MaaS、政企SaaS。火山引擎是自研AI集群、豆包大模型、方舟MaaS、飞书生态。

这个全栈能力意味着什么,芯片环节赚了一次,算力环节赚了一次,模型调用赚了一次,SaaS订阅还能赚一次。每一层都在赚钱,每一层都在积累下一层的护城河。

而且最妙的是,SaaS层越繁荣,Token消耗越多,MaaS收入越高,整个飞轮转得越快。应用层不是云厂商的竞争对手,应用层是云厂商的增长引擎。

我知道这里可能有人会问,那国产替代那块呢?英伟达的事怎么算?

这个逻辑我觉得也是云厂商受益的。

2022年以前,英伟达在中国AI加速器市场占有超过95%的份额。2025年,这个数字下降到了大约55%。三年时间丢了四十个百分点。国产芯片合计约占41%,华为昇腾20%,阿里平头哥6.6%,其余国产厂商瓜分剩余。

出口管制的逻辑是,英伟达A100被禁了,推出A800;H100被禁了,推出H800;H800被禁了,推出B20。每推一个特供版,就意味着中国客户买不到全性能版本。这个政策环境下,国产替代不再是可选项,而是必选项。

但这里有个容易被忽略的细节,国产芯片的竞争力,不只是「国产芯片」本身,而是「国产芯片加云厂商工程能力」的组合。

阿里平头哥的含光芯片,离开了阿里云的调度系统、网络优化和液冷方案,就是一张单独的硬件,装进阿里云的集群里,才变成可以对外售卖的AI算力。

华为云全栈采用昇腾,不依赖任何美国技术,这个「纯国产」的定位在政务云、央企云市场里具有无可比拟的竞争优势,地缘政治越紧张,这个护城河越深。

国产替代,说到底是云厂商供应链自主权的加强,是利润曲线的主动权,是面对出口管制时的抗打击能力。这件事整体是云厂商受益的。

最后说回那个开头的判断。

「AI会复刻云计算,机会在应用层。」

我觉得这句话有一半是对的。应用层确实会有大机会,AI时代的Salesforce、Zoom迟早会出现。

但另一半被忽略了,云计算时代,基础设施才是最稳定、周期最长的赢家。AWS用了18年,从不到10亿美元涨到了1050亿美元,运营利润率从个位数涨到了38%。那些被认为是「应用层赢家」的SaaS公司,在资本泡沫退潮之后,估值跌回了地板。

AI时代,云厂商比传统云时代还多了三层护城河,数据飞轮、全栈整合能力、Token级别的极细计费颗粒度。这些壁垒,随着时间只会越来越厚,不是越来越薄。

最精准的总结也许是这样的,每一个在云上跑的AI应用,每消耗一个Token,都在给云厂商打钱。应用层越繁荣,这台抽水机就越快转。

这不是云厂商赌对了赛道,这是结构性必然。