夜雨聆风

夜雨聆风

跟踪天岳先进好多年了,但当年误入歧途,在碳化硅的赛道上买了露笑科技,亏了大钱。这当中有许多故事,不好听,就不说了。总之,对这个赛道算是有些芥蒂在。最近,刘总说起几次这家公司。我也认为时间节点到了,所以,今天买了,然后就挖挖吧。

/ 01 /

风险与利好前置

业内有观点认为天岳先进2026年规划60万片/年SiC衬底产能,是不是过剩了。我们认为,跟光模块、PCB同样的道理,这并非全行业品种的绝对过剩,而是结构性分化:其中,全球6英寸低端产能过剩、价格战激烈,而8英寸+12英寸高端衬底仍供不应求。公司产能以8英寸为主、12英寸领先量产,高端结构占优,抗周期能力强于行业。

但仍需警惕全球扩产潮下,2027—2028年可能出现阶段性供需宽松与毛利率承压。

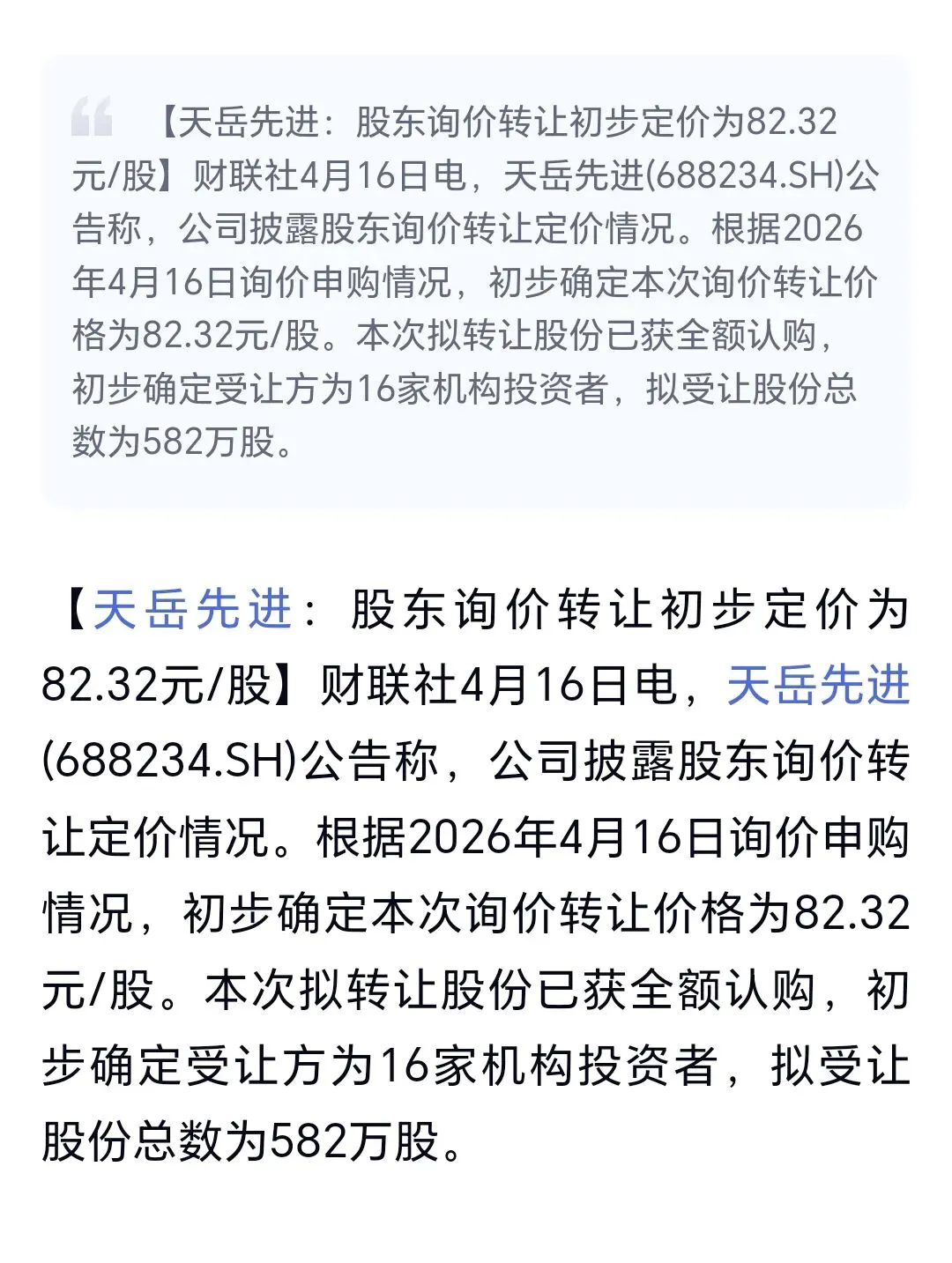

然后公司发布天岳先进股权转让询价结果,本次询价转让定价82.32元/股、认购倍数2.6倍。我们解读,这是产业资本向长期机构资金的良性接力。该价格不仅是机构对公司当前价值的明确锚点,更释放三大信号——SiC行业周期触底、公司12英寸衬底量产壁垒稳固、双赛道(SST+封装散热)需求共振。这不是单纯的股权流转,而是机构对天岳先进作为全球SiC衬底龙头长期价值的集体背书,82.32元/股将成为短期股价强支撑位。

/ 02/

开篇:

AI算力的“电力革命”已至,SST才是下一轮主升浪核心

当AI大模型向千亿级参数演进,当智算中心集群化成为常态,我们早已熟知的“变压器+散热”传统算力电力架构,正悄悄逼近物理极限。散热瓶颈、能量损耗、响应延迟,如同三道枷锁,困住了AI算力的扩张脚步。

而打破这一枷锁的核心,正是固态变压器(SST)——这场被业内视为“AI算力基建底层革命”的技术,正从实验室走向商业化落地,成为2026年最具确定性的产业赛道之一。

(顺便说下,当前市场出现热炒“英伟达散热用碳化硅”概念的说法,其实存在严重认知偏差。需明确核心结论:该说法仅指代台积电为英伟达GPU打造的芯片封装级SiC中介层/散热载板,属于芯片内部热管理优化,并非整机散热系统;且该方向与SST赛道,属于同材(SiC)不同路、供应链独立、价值量级悬殊的两大分支。更关键的是,SST赛道产业价值、市场空间、投资确定性,全面碾压英伟达SiC封装散热,是真正的长期硬核主线。)

不同于传统工频变压器的笨重与低效,SST基于碳化硅(SiC)、氮化镓(GaN)等宽禁带器件实现电能变换,兼具高效、智能、小型化三大核心优势,完美适配AI数据中心、新能源电网等高端场景。正如我们此前拆解的产业逻辑:算力空间比功率半导体大,SST的渗透不是“锦上添花”,而是“刚需替代”。

今天,我们将从SST的底层技术逻辑、产业链全景、赛道价值对比入手,穿透概念迷雾,锁定真正具备壁垒与业绩弹性的核心标的,带你抓住这场算力电力革命的黄金红利。

/ 03/

为什么SST是AI算力的“刚需核心”?

要理解SST的价值,必须先跳出“设备”表象,直击AI算力的核心痛点——电力效率与响应速度。

1. 传统架构的三大致命瓶颈

AI服务器的电力消耗,主要集中在“AC-DC转换、DC-DC变换、散热能耗”三个环节。传统工频变压器+散热方案,存在三大无法突破的物理局限:• 能量损耗高:工频变压器效率仅95%左右,AI数据中心兆瓦级功耗下,单年损耗电费可达数亿元;• 响应速度慢:毫秒级响应无法匹配AI芯片动态算力需求,导致算力闲置与峰值需求错配;• 体积与散热压力大:笨重的变压器占据大量机房空间,且散热系统能耗占比超30%,进一步压缩有效算力。

2. SST的破局:从物理本质解决AI算力痛点

SST基于SiC/GaN宽禁带器件,通过高频电力电子变换技术,实现电能的高效、智能调控。其核心优势,恰好精准解决传统架构的三大瓶颈:

(1) 极致效率:SiC基SST效率可达98%以上,单台兆瓦级SST每年可节省超千万度电,直接降低AI数据中心运营成本;

(2)毫秒级响应:纳秒级开关速度,实时匹配AI芯片算力波动,杜绝算力闲置,提升整体算力利用率15%-20%;

(3)小型化+智能管控:体积仅为传统变压器的1/10,且集成智能监测系统,可实现故障自诊断、远程调控,大幅降低运维成本。

更关键的是,SST的渗透逻辑是“全场景刚需”——无论是AI数据中心、新能源汽车800V高压架构,还是工业柔性电网,都需要SST实现电力的高效转换与智能调控。其中,AI数据中心是当前SST商业化落地的第一大场景,也是2026年最核心的业绩催化来源。

/ 04/

从材料到设备,谁是SST赛道的“核心壁垒者”?

SST的产业链可分为上游材料、中游器件、下游设备三大环节,每个环节的技术壁垒与竞争格局截然不同,真正的机会藏在“材料定生死、器件吃业绩、设备拿订单”的垂直赛道里。

(一)上游:材料端——SST的“心脏原料”,壁垒最高,国产替代加速

SST的核心性能,完全取决于上游宽禁带材料,其中碳化硅(SiC)衬底与器件是当前最成熟、需求最刚性的环节。

1. 核心壁垒:SiC衬底制备难度远高于硅基,核心技术集中在“晶体生长、衬底加工”两大环节,全球产能高度集中,且具备明显的技术与资本双壁垒。

2. 产业需求:每台兆瓦级SST需消耗数片12英寸SiC衬底,随着AI数据中心SST规模化落地,SiC衬底需求将迎来爆发式增长;而英伟达SiC散热属于封装级热传导应用,仅为SiC衬底带来细分增量,与SST供应链相互独立。

3. 品质要求:AI场景对衬底缺陷密度、平整度、热导率要求更高,进一步抬升行业门槛。

(二)中游:器件端——SST的“核心部件”,业绩确定性最强

器件是SST的核心功能单元,直接决定转换效率与可靠性,SiC功率器件(MOSFET/二极管)是绝对主流,占据SST成本的60%以上。

1. 核心壁垒:SiC器件壁垒在于芯片设计、工艺制造、封装测试,需兼顾高耐压、大电流、低损耗特性,国内厂商已实现中高端产品突破,国产替代提速。

2. 产业逻辑:器件环节直接对接下游设备商,订单需求与SST落地进度高度绑定,业绩兑现速度快于材料与设备,是当前产业链中最具确定性的盈利环节。

(三)下游:设备端——SST的“落地载体”,订单弹性最大

下游设备是SST商业化的最终出口,AI数据中心专用高压大功率SST是当前最核心的增量市场,也是算力电力改造的核心载体。

1. 核心壁垒:设备端壁垒在于系统集成、高压绝缘、智能控制、客户认证,全球头部AI云厂商认证门槛极高,头部企业客户资源壁垒难以撼动。

2. 产业逻辑:设备端直接享受SST规模化落地的红利,订单增长速度最快,弹性最大,海外头部算力企业批量采购,成为业绩核心催化。

/ 05/

SST VS 英伟达SiC散热,谁更具投资价值?

针对市场热门的两大SiC应用赛道,从价值量、产业逻辑、投资确定性三大维度深度拆解,厘清投资主线,避免概念混淆:

(一)价值量对比:SST是系统级大蛋糕,SiC散热为芯片级小增量

• SST(固态变压器):单台兆瓦级SST单价500万-1500万元/台,是数据中心供电系统的核心设备;2026年全球市场规模突破200亿元,2030年有望冲击千亿元,年复合增速超50%;可撬动SiC功率器件、高频磁材、智能控制、电网适配等全产业链,属于平台级大赛道。

• 英伟达SiC散热(封装级):仅为GPU封装用SiC中介层/载板,单颗价值量300-800元/颗,仅占GPU整机BOM成本的1%-2%;2027年才随新一代芯片量产放量,2030年全球市场规模仅100-150亿元;仅拉动SiC衬底与先进封装环节,属于细分材料级小赛道。

核心结论:SST整体价值量是英伟达SiC散热的5-10倍,二者完全不在一个量级,SST是算力基建的核心大市场。

(二)产业逻辑对比:SST是刚需替代,SiC散热是性能优化

• SST产业逻辑(硬核刚需、确定性拉满)

1. 刚需替代:传统变压器无法适配AI数据中心1MW+单机柜、800V高压直流供电需求,不换SST就无法实现算力规模化扩张,是必选项而非可选项;

2. 全场景渗透:覆盖AI数据中心、新型电网、800V超充、轨道交通、微电网等多领域,并非单一赛道依赖;

3. 落地节奏快:2026年已进入规模化商用期,海外头部算力企业批量订单落地,业绩可直接验证;

4. 政策驱动:双碳目标、数据中心能效标准强制要求,产业落地有双重保障。

• 英伟达SiC散热产业逻辑(弹性加分、确定性偏弱)

1. 性能优化:仅解决芯片封装级热阻问题,无法替代液冷、冷板等整机散热系统,属于锦上添花的优化方案,非刚需;

2. 客户高度单一:几乎仅依赖英伟达新一代芯片量产,客户集中度极高,风险集中;

3. 落地节奏偏远:2027年才有望量产,当前仍处于技术验证阶段,落地时间存在不确定性;

4. 技术路线竞争:面临金刚石、氮化铝等新型散热材料替代,技术路线未完全锁定。

核心结论:SST是AI算力基建的底层电力革命,产业逻辑更硬、落地更快、空间更大;英伟达SiC散热是芯片端细分优化,仅为弹性增量,绝非投资主线。

(三)投资优先级定调

以SST全产业链为核心重仓主线,英伟达SiC散热仅作为辅助弹性配置,不喧宾夺主,不偏离核心赛道。

/ 06/

3大核心重仓+1个弹性备胎,精准踩中产业红利

基于产业链逻辑、2026年商业化节奏及赛道价值对比,严格筛选出3大核心重仓标的与1个弹性备胎,均满足“护城河宽、性价比高、业绩可验证”标准,拒绝纯概念炒作。

核心重仓一:天岳先进(688234)——SiC衬底全球龙头,双赛道核心卖水人

1. 产业地位:全球12英寸半绝缘SiC衬底市占率第一,国内唯一实现12英寸导电型SiC衬底批量交付的企业,是全球头部器件商核心供应商,同时覆盖SST供电与英伟达SiC散热两大SiC赛道;

2. 技术成熟度:公司SiC衬底技术历经多代迭代,2015年4英寸实现国内成熟,2019年6英寸规模化成熟,2023年8英寸全面成熟并全球领先,2025年12英寸技术成熟并进入量产,当前已形成4/6/8/12英寸全尺寸成熟产品矩阵,是全球唯一覆盖全尺寸、全类型SiC衬底的企业;

3. 12英寸良率全球领先:公司12英寸SiC衬底良率已达65%,这一水平显著高于全球行业平均40%-50%,领先Wolfspeed等国际龙头1-2年。对比来看,Wolfspeed等国际厂商12英寸SiC仍停留在样品阶段、未能量产,良率不足50%。65%已是当前全球12英寸SiC量产最高良率,完全满足AI算力、先进封装高端场景批量供货要求;

4. 产能与供需判断:天岳先进2026年规划60万片/年SiC衬底产能,并非绝对过剩,而是结构性分化:全球6英寸低端产能过剩、价格战激烈,而8英寸+12英寸高端衬底仍供不应求。公司产能以8英寸为主、12英寸领先量产,高端结构占优,抗周期能力强于行业。

5. 合规与经营核查:公司无财务造假、重大违法、实控人涉案等硬伤。历史税务事项已自查补缴并闭环,股东减持为正常解禁退出,无实质性污点;

6. 核心逻辑:深度契合SST刚需替代主线,AI算力场景对高等级SiC衬底需求爆发,公司技术与产能双重优势显著,国产替代份额持续提升;

7. 业绩催化:2026年SiC衬底产能集中释放,叠加双赛道需求拉动,出货量与毛利率维持高位,长期增长确定性强;

8. 配置定位:产业链上游核心壁垒者,组合底仓核心,锁定长期增长、穿越产业周期。

核心重仓二:斯达半导(603290)——SiC/IGBT器件龙头,业绩兑现确定性拉满

1. 产业地位:国内IGBT市占率第一,SiC MOSFET技术达国际先进水平,产品全面覆盖AI服务器电源、SST、新能源汽车等场景;

2. 核心逻辑:精准对接SST核心器件需求,1200V/1700V SiC MOSFET已批量应用于兆瓦级SST样机,是头部设备商首选供应商;

3. 业绩支撑:2025年SiC器件业务收入同比增长超150%,AI场景订单占比持续攀升,业绩兑现速度远超行业平均;

4. 配置定位:产业链中游业绩确定性最强标的,组合稳健压舱石,有效对冲材料端价格波动风险。

核心重仓三:金盘科技(688676)——全球SST设备龙头,订单弹性拉满

1. 产业地位:国内首台10kV/2.4MW全碳化硅SST样机开发商,已批量交付英伟达、谷歌、Meta等全球头部AI数据中心,海外市场市占率国内第一;

2. 核心逻辑:完全贴合SST规模化落地节奏,墨西哥工厂投产规避海外关税壁垒,交付周期大幅领先欧美同行,手握海量海外订单;

3. 业绩催化:2025年AIDC相关订单超120亿元,SST订单排至2026年底,2026年业绩迎来爆发式增长,估值具备显著性价比;

4. 配置定位:产业链下游订单弹性最大标的,组合进攻弹性仓,博弈SST规模化落地波段红利。

弹性备胎:四方股份(601126)——电网级SST标准制定者,事件驱动型机会

1. 核心逻辑:主导800V高压电网SST行业标准,是国内头部智算中心示范工程核心供应商,电网级大功率SST领域份额领先;

2. 配置定位:跟踪“东数西算”电网改造招标进度,仅在招标落地节点轻仓布局,补充组合多样性,不占用核心仓位。

/ 06/

核心风险提示

• AI资本开支波动风险:若AI大模型发展不及预期,数据中心建设进度放缓,将影响SST需求;

• SiC价格战风险:行业产能集中释放,SiC衬底价格下跌,压缩上游企业利润空间;

• 贸易壁垒风险:海外关税政策变动,影响设备企业海外订单交付;

• 英伟达SiC散热落地不及预期风险:新一代芯片量产进度延后,短期催化落空;

• 产能周期风险:全球SiC扩产潮下,需警惕6英寸低端过剩、高端阶段性供需宽松带来的毛利率压力。

结尾:紧抓刚需主线,深耕AI算力电力革命确定性机会

SST赛道的崛起,是AI算力基建从“量变到质变”的必然选择,绝非短期概念炒作。2026年作为SST从示范应用走向规模化落地的关键元年,是投资者布局的黄金窗口期。

通过赛道对比可明确:SST是AI算力基建的核心主线,价值量、产业逻辑、落地确定性全面碾压英伟达SiC散热,后者仅为细分弹性增量。投资中务必紧抓SST全产业链核心标的,摒弃浮躁热点,聚焦壁垒清晰、业绩可验证的优质企业。

后续我们将持续跟踪SST技术迭代、订单落地、SiC产业链价格变动,实时更新标的动态与投资策略,助力投资者精准把握产业红利。在这场确定性的算力电力革命中,坚守主线、严谨执行,才是长期盈利的核心。