夜雨聆风

夜雨聆风从百亿到千亿,从破发到天价,2026年港股AI板块正在上演一场史诗级估值盛宴。但狂欢背后,是泡沫还是价值?作为投资者,我们必须冷静审视。

一、行情回顾:三只"妖股"的暴涨轨迹

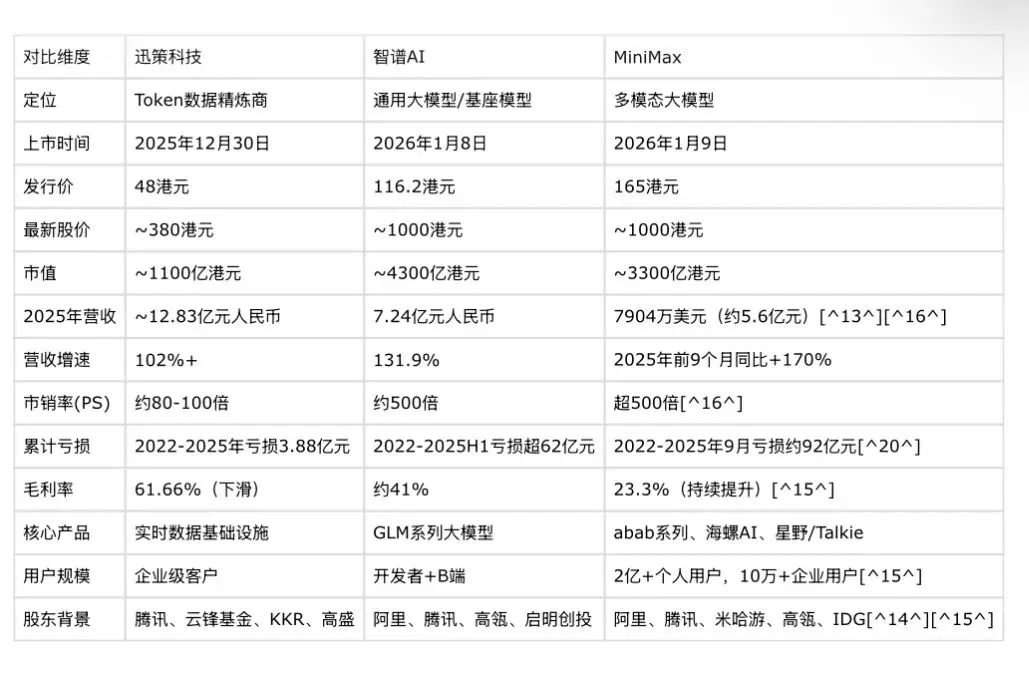

1. 迅策科技(03317.HK):"数据Token第一股"的逆袭

上市时间:2025年12月30日

发行价:48港元

最新股价:382港元(4月13日盘中新高)

市值峰值:1157亿港元

涨幅:约600%+(百日翻6倍)

行情特点:上市首日险些破发,暗盘暴跌35%,但2026年后开启"狂飙模式",3个月跻身千亿市值俱乐部。

----

2. 智谱AI(02513.HK):"全球大模型第一股"的稳健攀升

上市时间:2026年1月8日

发行价:116.2港元

最新股价:1005港元(4月13日盘中突破千元)

市值峰值:超4300亿港元

涨幅:约760%+(3个月翻7.6倍)

行情特点:上市首日高开仅3.3%,一度破发,但后续稳健上扬,成为港股年内第二只千元股,市值已超越京东、百度等老牌互联网巨头。

----

3. MiniMax(00100.HK):"全球多模态大模型第一股"的火箭升空

上市时间:2026年1月9日

发行价:165港元

最新股价:1330港元(3月9日盘中新高)

市值峰值:一度突破4100亿港元,目前维持3300亿港元以上

涨幅:最高超700%(2个月翻7倍)

行情特点:上市首日暴涨109%,市值即破千亿,后续持续攀升,成为港股首只千元AI股。

----

二、横向PK:三剑客核心指标对比

三、股评人深度拆解:谁更值得投资?

🔍 迅策科技:产业链"卖铲人",估值相对理性

投资逻辑:迅策做的是AI产业链的"基础设施"生意——把原始数据精炼成高质量Token。随着大模型Token调用量爆发(中国日均调用量已达140万亿,一年增长1000倍),迅策作为"数据燃料供应商"享受确定性红利。

优势:

• 商业模式清晰:按Token收费,收入可预测

• 客户粘性强:金融、电信等行业数据基础设施一旦部署,替换成本高

• 估值相对理性:市销率约80-100倍,远低于智谱、MiniMax的500倍+

风险:

• 毛利率持续下滑(从76.68%降至61.66%)

• 客户集中度高,依赖大客户

• Token收费模式占比仍低(目前约5%),转型需要时间

股评人观点:迅策是三只股票中估值相对合理、业绩兑现确定性最高的标的。适合追求稳健收益、看好AI数据基础设施长期价值的投资者。

🔍 智谱AI:技术壁垒深厚,但商业化仍待验证

投资逻辑:智谱脱胎于清华大学知识工程实验室,是国内最早研究大模型的机构之一,技术积累深厚。GLM-5发布后股价两日暴涨50%,显示市场对其技术实力的认可。

优势:

• 技术领先:清华系背景,GLM系列模型性能对标OpenAI

• B端资源丰富:政务、金融等垂直领域深耕,客户质量高

• 开源策略:通过开源建立生态,降低获客成本

风险:

• 亏损严重:累计亏损超62亿元,烧钱速度惊人

• 商业化路径偏B端项目制,规模化受限

• 市销率超500倍,估值泡沫化程度最高

股评人观点:智谱是"技术派"代表,适合相信"技术最终能转化为商业价值"的长期投资者。但当前估值已透支未来数年增长,短期回调风险较大。

🔍 MiniMax:全球化+多模态,估值最激进

投资逻辑:MiniMax是三只股票中最年轻、最激进的标的。成立仅4年,员工平均年龄29岁,海外收入占比超70%,主打多模态(文本+语音+图像+视频)和全球化。

优势:

• 全球化布局:海外收入占比70%+,避开国内红海竞争

• 多模态领先:海螺AI、星野/Talkie等产品用户规模庞大(2亿+用户)

• 运营效率高:累计研发投入仅5亿美元(约OpenAI的1%),实现全模态覆盖

• 年轻团队:385人创造千亿市值,人均产值极高

风险:

• 亏损最大:累计亏损约92亿元,烧钱速度最快

• 市销率超500倍,估值泡沫化程度最高

• 海外市场竞争激烈,需持续高投入维持技术领先

• C端付费转化率待提升

股评人观点:MiniMax是"成长派"首选,适合高风险偏好、看好AI应用层爆发和全球化扩张的投资者。但当前估值已处于"信仰投资"区间,一旦业绩不及预期,回调幅度可能最大。

四、投资策略建议:如何配置这三只标的?

保守型投资者(风险承受能力低)

建议配置:迅策科技为主(70%),智谱/ MiniMax为辅(30%)

• 理由:迅策估值相对合理,业绩兑现确定性高,适合作为AI赛道的"底仓"

平衡型投资者(风险承受能力中等)

建议配置:迅策(40%)+ 智谱(30%)+ MiniMax(30%)

• 理由:分散配置,兼顾基础设施、技术壁垒和全球化成长三条主线

激进型投资者(风险承受能力高)

建议配置:MiniMax为主(50%),智谱为辅(30%),迅策为防御(20%)

• 理由:押注AI应用层爆发和全球化扩张的高弹性机会

五、风险:狂欢背后的冷思考

1. 估值泡沫化严重:三股市销率均超80倍,智谱、MiniMax超500倍,远超OpenAI(100-135倍)、Anthropic(100倍)等国际巨头

2. 持续亏损是常态:三家公司均处于"烧钱换增长"阶段,盈利拐点遥遥无期

3. 机构正在撤退:据报道,华尔街传奇投资人斯坦利·德鲁肯米勒已几乎清仓所有AI股票,洛克菲勒国际董事长警告AI泡沫可能在2026年破裂

4. 技术迭代风险:大模型技术日新月异,一旦技术路线判断失误,可能迅速被边缘化

5. 政策监管风险:AI行业监管政策仍在完善中,合规成本可能上升

在泡沫中寻找真金,2026年的港股AI板块,正在上演一场"估值重构"的盛宴。迅策、智谱、MiniMax三只股票,分别代表了AI产业链的数据层、模型层、应用层三个关键环节。

作为玩家,我的核心观点是:

短期看情绪,中期看业绩,长期看生态。

当前三股均已处于高估值区间,短期波动将加剧。投资者需警惕"FOMO情绪"(害怕错过)驱动的非理性追涨。建议关注以下关键指标:

• 迅策:Token收费模式收入占比变化、毛利率企稳信号

• 智谱:B端客户续约率、GLM系列模型迭代进展

• MiniMax:海外收入增速、C端付费转化率、M2.5/M2.7模型商业化进展

记住:在科技股投资中,活得久比赚得快更重要。(一定要记住……)

本文仅代表作者个人观点,不构成投资建议。股市有风险,投资需谨慎。

祝大家投资顺利 发发发