夜雨聆风

夜雨聆风风向标季度回顾:2026年Q1 AI行业大事记

这个季度的三件事:

1. AI 开始更明确地从“回答问题”走向“帮你执行”。

2. 顶级模型的竞争焦点,从“谁更聪明”转向“谁更能进入真实工作流”。

3. 监管、算力和商业模式,不再只是背景板,而在真正影响行业节奏。

前言

过去三个月,AI 行业的信息密度高得惊人。

新模型、新产品、新政策、新争议,几乎每天都有新消息冒出来。最容易出现的误判,其实不是信息不够,而是信息很多,却没有抓住主线。

如果要用一句话概括 2026 年 Q1,我会这样说:

真正变化的,不是又多了几场发布会,而是 AI 的竞争逻辑开始从“谁更会说”转向“谁更能进系统、进工作流、进预算、进合规表”。

这篇季度回顾,我想回答三件事:

• 这个季度,到底有哪些真正值得记住的关键事件?

• 过去几个月,哪些趋势被验证了,哪些判断需要重新评估?

• 进入 Q2,我们到底该关注什么,从而避免继续被日更新闻牵着走?

以下回顾,基于截至 2026 年 4 月中旬的公开信息整理。

一、Q1 最值得记住的 6 个关键事件

先用一张图,把这个季度最重要的 6 个关键事件先拎出来:

1. Qwen App 把 Agent 往“可执行”方向又推了一步

1 月,阿里公开展示了 Qwen App 对淘宝、闪购、飞猪、高德、支付宝等生态能力的接入,并把 Task Assistant 以测试形态放进了产品路线里。

这件事真正重要的地方,不在于它已经“一次性成熟”,而在于一个很明确的方向信号:国内大厂已经不满足于让 AI 停留在对话框里,而是开始认真推动 AI 去调用服务、完成任务、进入执行环节。

2. 微信生态开始更认真地给 AI 应用留入口

同样在 1 月,微信生态围绕 AI 小程序释放出更明确的扶持信号。

这不是一个孤立新闻。它意味着,AI 入口之争已经不只是独立 App 之间的竞争,也开始进入超级平台内部。接下来谁更容易被用户用起来,谁更容易被企业接进去,可能比“谁先发模型”更重要。

3. Anthropic 和 Google 把推理竞争继续往上推

2 月,Anthropic 发布 Claude Sonnet 4.6。几乎同时,Google 推出 Gemini 3.1 Pro 预览版。

把这两件事放在一起理解,比单独理解更有意思。顶级模型的竞争已经不再只是“有没有更强模型”,而是“谁能在复杂任务、长链路处理和企业场景里更稳地工作”。

4. OpenAI 在 Q1 并不沉默,而是在连续出牌

如果只关注舆论热度,容易误以为 Q1 是 Google 和 Anthropic 的舞台。

但从 OpenAI 官方 release index 也能发现,它在 2 月到 3 月连续发布了 GPT-5.3-Codex、GPT-5.3-Codex-Spark、GPT-5.3 Instant 和 GPT-5.4。

所以 Q1 关于 OpenAI 的关键词不是“低调”,而是“持续推进”。只是它推进的重点,更偏模型迭代、开发者能力和工作流场景。

5. NVIDIA 财报再次提醒市场:算力故事还没结束,但效率变量变大了

NVIDIA 在 2026 年 2 月披露 FY2026 营收 2159 亿美元、同比增长 65%。

这说明算力需求依旧强。

但与此同时,DeepSeek 带来的效率讨论也没有停。行业开始反复追问一个问题:如果算法效率继续提升,算力需求的增长曲线会不会被重新改写?

所以 Q1 的真实情况不是“算力不重要了”,而是“算力和效率开始被同时估值”。

6. 欧盟 AI Act 进入真正影响企业准备节奏的阶段

围绕欧盟 AI Act,市场原本有很多想象,仿佛监管会很快、很整齐地压下来。

但公开信息也显示,高风险规则虽然原定在 2026-08-02 进入适用阶段,相关标准与实施准备并没有想象得那么顺。

这意味着监管已经不再是 PPT 里的远景,却也没有快到可以一句“全面落地”概括。真正的变化,是企业开始把它当成必须准备的现实问题。

二、Q1 真正被验证的,不是“又多了几个模型名”,而是三条主线

主线一:AI 正在从“会回答”走向“会执行”

这是 Q1 最重要的变化。

过去我们讨论 Agent,很多时候还停留在概念验证:会不会规划、会不会调用工具、会不会多轮协作。

但到 Q1,越来越多动作开始指向一个更现实的问题:AI 能不能真正进入服务链、业务链和软件链。

2025 年更像 Agent 的概念验证年,2026 年开始变成 Agent 的接入年。

这里要注意边界。

这不等于“Agent 已经大规模成熟”。

更准确的说法是:大厂和企业已经开始认真为它修路。

主线二:顶级模型的竞争焦点,正在从“会不会”转向“稳不稳、能不能用”

Q1 的模型更新不少,但真正有意义的不是名称变多,而是能力竞争越来越现实。

大家卷的不只是基准测试,而是:

• 复杂任务的连续性

• 推理链条的稳定性

• 对代码、企业文档、工具调用的适配度

• 能不能被放进真实工作流,而不只是停留在演示阶段

换句话说,模型竞争已经从“谁更像明星产品”,走向“谁更像基础设施”。

主线三:行业开始同时关注三个变量

过去很多讨论只关注模型本身。

但 Q1 更像是一个提醒:接下来真正影响行业节奏的,是三类变量一起作用。

第一类是算力。

第二类是合规。

第三类是商业模式。

如果模型能力继续提高,但企业成本算不过来、合规走不通、产品无法进入预算,那行业节奏一样会被卡住。

这也是为什么 Q1 表面上新闻很多,但真正的关键词反而更“务实”。

三、哪些预判被验证了,哪些需要重新评估

1. 被验证的:Agent 会继续落地

这个方向没有错。

但比“全面爆发”更准确的表述,是“接入速度在加快,成熟速度仍有差异”。

也就是说,路在修,车还没有全部跑起来。

2. 被验证的:推理能力会成为核心战场

这一点基本成立。

不管是 Anthropic、Google,还是 OpenAI 的连续迭代,都说明“更强的复杂任务处理能力”已经不是加分项,而是主战场。

3. 需要重新评估的:多模态和 Computer Use 会在 Q1 快速放量

这条判断,至少到 Q1 结束时,还说早了。

原因并不复杂:

• 技术已经能跑通一部分场景

• 但企业采用速度仍然慢

• 权限、审计、安全和信任问题,没有因为“模型更强”就自动消失

它会来,但节奏没有当初想得那么快。

4. 需要重新评估的:端侧 AI 会很快大规模普及

端侧能力当然在提升,但“能力提升”不等于“用户感知成立”,更不等于“商业上已经起量”。

Q1 给我的修正是:端侧 AI 仍然重要,但它距离真正成为主流日常体验,还要等硬件、产品和用户价值一起补课。

5. 需要重新评估的:监管会在 Q1 直接形成强约束

监管方向没有变,但真正的实施节奏,比当时想象得更慢、更复杂。

它不是没来,而是从“喊口号阶段”进入了“标准、流程、企业准备”这些更慢但也更真实的环节。

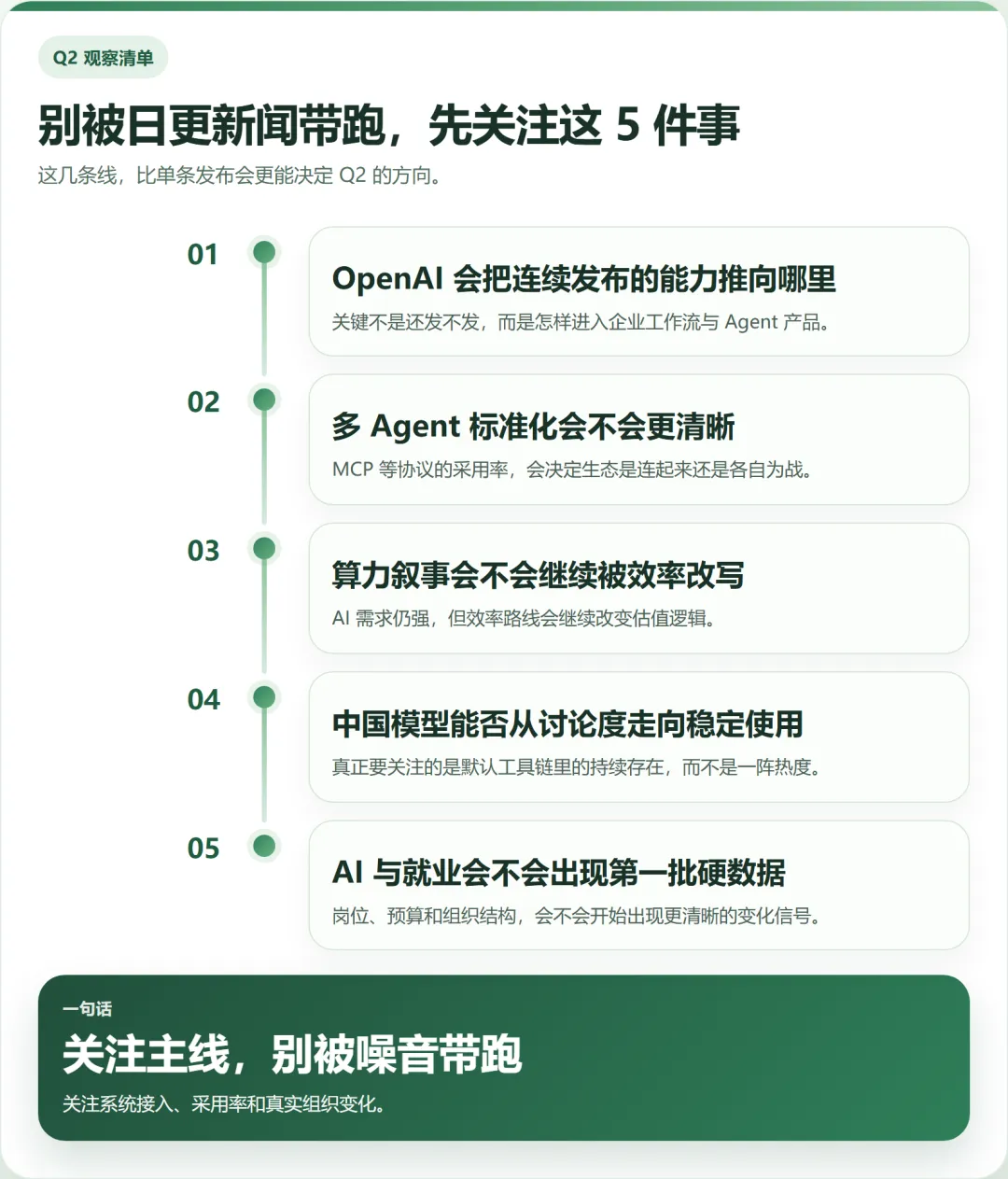

四、到了 Q2,我会重点关注这 5 个问题

1. OpenAI 会把连续发布的能力推向哪里

Q1 它已经连续出牌。

Q2 更值得关注的,不是“还会不会发”,而是这些能力会怎样进入企业工作流、开发者工具链和 Agent 产品。

2. 多 Agent 协作会不会出现更清晰的标准化路径

MCP 这类协议为什么重要?

因为单个 Agent 再强,如果系统之间不能稳定协作,行业天花板还是很低。

Q2 很值得继续关注采用率和落地方式,而不是只被概念热度带着走。

3. 算力叙事会不会被“效率叙事”进一步改写

NVIDIA 的财报说明需求还很强。

但效率型路线如果继续跑出结果,市场对算力的估值逻辑还会继续变化。

这条线会直接影响芯片、云厂商和模型公司的判断。

4. 中国模型的国际存在感,能不能从“讨论度”走向“稳定使用”

至少在开发者讨论和平台接入层面,我们已经能感受到存在感在抬升。

但 Q2 更关键的问题是:它们能不能持续进入海外开发者的默认工具链,还是只停留在一阵关注里。

5. AI 对就业和组织结构的影响,会不会开始出现第一批更硬的数据

这可能不是热度最高的话题,却可能是最重要的话题之一。

因为到这里,AI 不再只是技术新闻,而是在开始改写真实的岗位结构、预算结构和协作结构。

五、回顾《AI风向标》专栏

不是预测一切。

而是建立一个判断顺序:

• 先关注能力是不是真的进步了,还是只是换了说法

• 再关注它有没有进入工作流

• 再关注它能不能跨过成本、合规和组织这三道门

• 最后才判断,它是不是足够重要,值得你重新安排自己的注意力

如果说前 17 篇像是在分块拆解地图,

那这一篇,更像是把地图重新摊开,理清路到底通向哪里。

六、写在最后:面对 AI 新闻洪流,更重要的是判断力顺序

我越来越觉得,AI 时代最贵的能力,不是“第一时间知道新消息”,而是“知道什么值得认真关注,什么可以先放过”。

所以,如果你只准备把 Q2 的注意力放在三件事上,我建议重点关注这三类信号:

• AI 是不是在真正接管更多可执行任务

• 顶级模型是不是在更深地进入企业工作流

• 监管、算力和商业模式,谁开始最先卡住行业节奏

这比每天追“又发布了什么”更重要。

《AI风向标》第一季写到这里,算是一个阶段性的收束。

第二季,我们继续往更深处走。

作者:ECH00O00

首发于专栏《AI风向标》

如果这篇文章对你有启发,欢迎点赞、收藏、转发。你的支持是我持续创作的最大动力。❤️