夜雨聆风

夜雨聆风这个系列很大机会并不是你看的第一个讲AI供应链的文章/视频。

但我相信很多内容,要么默认你已经懂一堆底层术语,直接开始输出投资观点;要么就完全按科普思路展开,重点是把技术讲明白。技术当然重要,可站在投资研究的角度,很多时候我们真正想回答的,不只是”How it works”,而是”How big is the market? Where will it grow?”

所以,我一直想用一个更偏产业和投资的视角,把AI背后的基础设施从上游到下游重新梳理一遍。

先说清楚一点:本系列不构成任何投资建议。

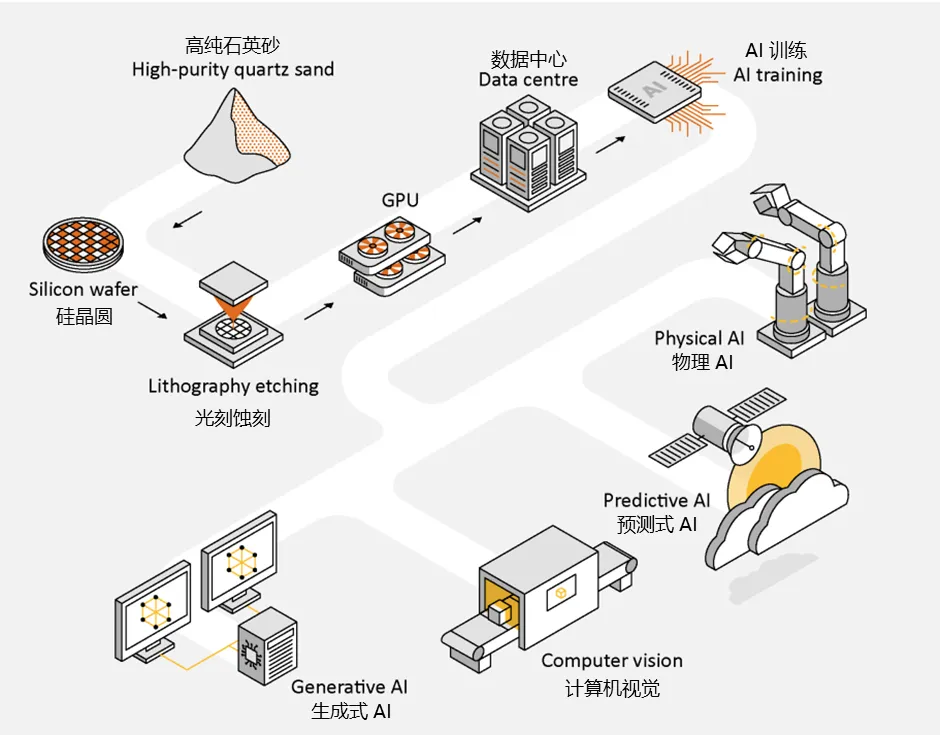

AI不是孤立存在的。我们与ChatGPT的每一次对话,背后都是数据中心里一整套系统在持续运转:服务器在耗电,设备在折旧,机房在散热,电网在承压,系统还得保证7×24小时稳定运行,尽量降低延迟、避免数据出问题。

数据中心由无数的设备组成,而其中最核心、也往往最贵的,还是芯片。芯片的核心材料是硅,但光有硅还不够,光刻设备、先进制程、关键材料等等,都是制约芯片生产的瓶颈。再往下看,AI的应用也远不只是生成式AI,机器人、计算机视觉、预测系统,甚至很多传统工业场景的智能化,本质上都挂在这条链上。

(IEA)

也正因为这样,要把这个产业链完全厘清楚,横跨了材料、基建、制造、能源、工业等多个层面,是一个相当大的挑战。

不如我们就从最底层的地方说起。

从一粒硅说起

硅是地壳中含量仅次于氧、极其丰富(约占27%)的一种元素。你可能听说“沙子造芯”这种说法,但严格来说,人们并不会随便抓一把沙子拿去做芯片。更常见的起点,是从纯度足够高、形态稳定的石英矿或石英砂体系中进行复杂提纯。不过即便如此,硅石的储量依然极其丰富,丰富到并没有一个实际的储量统计。

(USGS)

2024年,全球工业硅(silicon metal)产量约550万吨(USGS数据,不含美国),其中中国贡献了超过80%。工业硅的纯度通常在98%到99.9%之间。这个纯度看起来已经很高了,但离芯片制造还差得很远。

这些工业硅里,很大一部分会流向硅铝合金和有机硅,只有20-30%会被继续提纯,进入多晶硅(polysilicon)环节。根据CPIA数据,2024年全球多晶硅产量约为196万吨,其中92%来自中国。到了多晶硅这一步,中国的主导地位反而更强了。

但问题在于,多晶硅不等于芯片用硅。

在多晶硅这个分支中,绝大部分用于制造太阳能光伏板,纯度在6N-9N之间。这里的“6N”或“9N”,说白了就是纯度里有几个“9”——对应99.9999%到99.9999999%。过去几年,在工艺快速优化、极端扩产后,光伏用多晶硅已经出现了明显的产能过剩。

而真正用于芯片制造的电子级多晶硅(electronic-grade polysilicon),纯度需要达到11N,也就是11个9——99.99999999999%。2024年,全世界电子级多晶硅产量也只有约3.9万吨,在整个多晶硅市场中,占比只有区区2%。

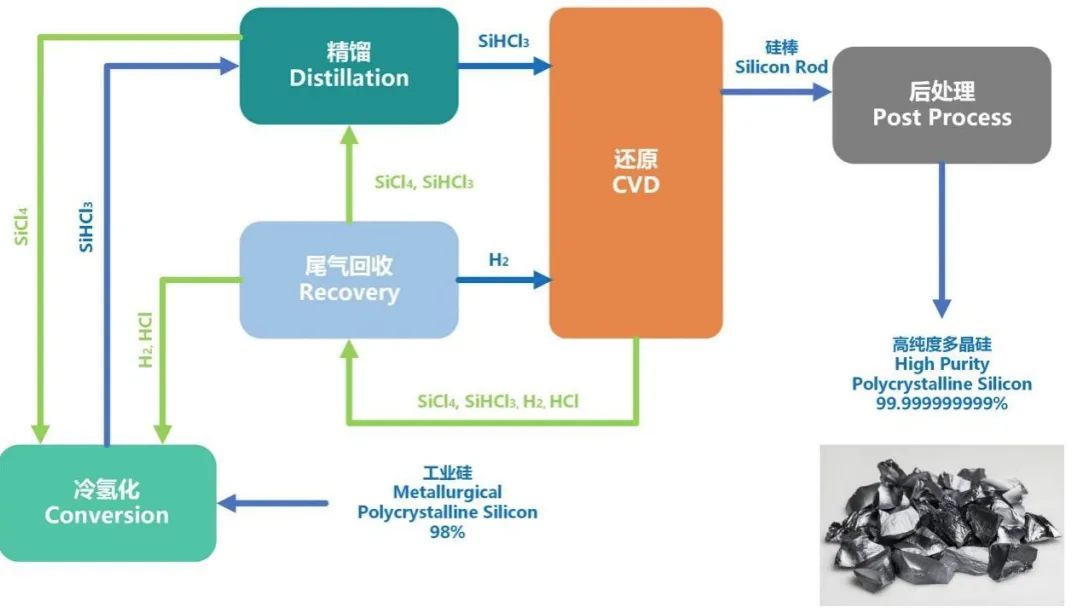

电子级多晶硅生产流程(鑫华半导体招股书)

普通多晶硅的现价大概是5.2美元/千克,而电子级多晶硅的价格则高达28美元/千克(SMM数据)。按这个口径粗算,电子级多晶硅本身其实只是一个十亿美元量级的小市场,但它往下撬动的,却是整个半导体产业。

过去很长时间里,电子级多晶硅的供应基本被几家国际厂商垄断,主要包括:

德国瓦克(Wacker,XTRA: WCH,市值约45亿美元):相关产能约1.5-2万吨。除了电子级多晶硅,它还做很多硅基化学品和有机/高分子材料,比如硅橡胶、有机硅材料等其他硅化学品以及聚合物产品和生物技术产品。 美国赫姆洛克(Hemlock):相关产能约1万吨。它也生产光伏级多晶硅。 日本德山(Tokuyama,TSE: 4043,市值约17亿美元):相关产能约6000-8000吨。它同时也是综合化学公司,生产各种有机/无机化学品。

这个格局这两年开始出现松动。由协鑫集团孵化的鑫华半导体(科创板IPO中)成功研发出可用于14nm以下、12英寸硅片的电子级多晶硅并量产后,一举成为国内规模最大的电子级多晶硅生产商,产能已达到1.8万吨。公司2025年前三季度销量约1万吨,如此一来就占据中国超50%市场份额,客户涵盖了几乎所有待会我们要说到的国产硅片制造商。

这个关键行业能够出现国产替代,是一件让人欣喜的事情。不过,就像我之前说的,电子级多晶硅是一个虽关键、但体量并不大的市场。然而,它却需要极高的研究实力才能实现技术突破。我下面也会再次提到,不是所有电子级多晶硅都和AI扯上关系。那么,这个市场未来有多少需求,是不是个划算的生意,就留给各位自行斟酌吧。

非得是硅吗?

其实,世界上第一个晶体管是由与硅同族的锗(Ge)制成的。但硅很快就以更优秀的化学稳定性和更压倒性的资源优势,成为了芯片制造的首选。

当然,硅也不是完美材料。硅和锗属于间接带隙(band gaps)、窄带隙材料。间接带隙意味着电子跃迁时不易直接发光,而窄带隙意味着元件易导电,但耐高温、耐高压能力一般。换句话说,它们很适合做大规模集成电路,但在发光、高频、高温、高压这些场景里,就不一定是最优解。

于是,20世纪80年代诞生了以砷化镓(GaAs)、磷化铟(InP)为代表的第二代半导体,它们的特点是直接带隙,电子跃迁时直接发光,因此适合做发光器件。

近几年,碳化硅(SiC)、氮化镓(GaN)为代表的第三代半导体越来越普及。这些化合物具备宽带隙、直接带隙的特点,被广泛运用在高频、光通信、激光、卫星、雷达等场景中。

虽然我们称这些化合物为第二/三代,它们并没有比硅更高级,而只是在特定场景里更合适而已。硅晶圆依然是制造绝大部分半导体的不二选择,所以我们的目光也会集中在硅上。

从多晶硅到硅片,中间隔着一整套工艺

多晶硅再往下,才进入硅片,也就是晶圆(wafer)环节。

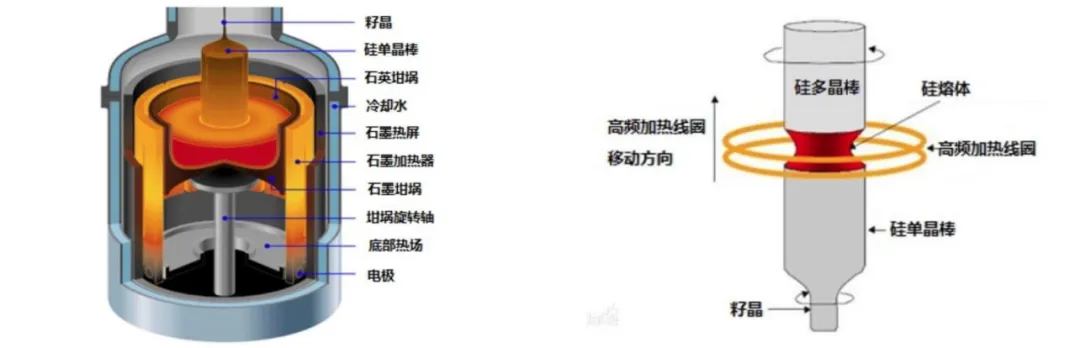

行业常规的做法是,先用直拉法(即柴可拉斯基法 Czochralski method,或CZ法)或区熔法(floating zone method,或FZ法)将多晶硅熔化,生长成棒状的单晶硅锭(monocrystalline silicon ingot)。区熔法纯度更高,但工艺复杂、成本也高,所以全球约九成的硅片还是由直拉法制备。

直拉法(左)和区熔法(右)(中晶科技招股书)

直拉法技术虽然成熟,但有个大麻烦:多晶硅需要被熔化在一口石英坩埚里,这口锅如果不够纯,杂质就会直接带进晶体里。

硅元素本身不稀缺,但制造芯片所需要的石英坩埚,却要求使用高纯度石英矿(HPQ, high-purity quartz),对二氧化硅纯度要求极高。目前,全球高端HPQ的供应基本集中在比利时的西比科(Sibelco,ENXTBR: 094426466)和美国的The Quartz Corp这两家公司,而它们的矿源,都来自美国北卡罗来纳州的Spruce Pine,这里的石英砂纯度高达99.999%。

供应风险尚未显现,但不代表它不存在。我们可以从石英坩埚供应商欧晶科技(SZSE: 001269)的披露中感受一下:

(欧晶科技招股说明书)

得到单晶硅锭后,再经过切片slicing、研磨grinding、抛光polishing等工序,就形成了抛光片(polished wafer)。你可以简单地理解成,将圆柱体切成一片片薄片,再把表面处理到足够平整、光滑。

抛光片已经可以直接拿来制造部分半导体器件,但由于表面仍存在微小缺陷,往往难以满足高端器件对表面质量、掺杂分布和电学性能的更高要求。

因此,厂商会把抛光片作为衬底(substrate),通过气相外延(VPE)等方式,在表面新生长出一层电阻率、厚度和掺杂浓度可控的单晶硅外延层,从而形成外延片(epitaxial wafer)。外延片常用于功率器件、模拟芯片、图像传感器等领域。

另一类相对小众、技术门槛更高的是SOI 硅片(silicon-on-insulator 绝缘体上硅)。它的做法,是在硅层与衬底之间引入一层绝缘层制成。这样做之后,寄生电容更低、速度更快、功耗更低,抗干扰能力也更强,因此常被用于射频芯片、高性能逻辑芯片、超低功耗芯片,以及部分MEMS和光电器件。

这些眼花缭乱的半导体器件,我打算在之后的文章里具体展开。现在我们只需要知道,硅片不是一个标准化到完全同质的产品,它和下游器件类型、工艺节点、性能要求,是强绑定的。

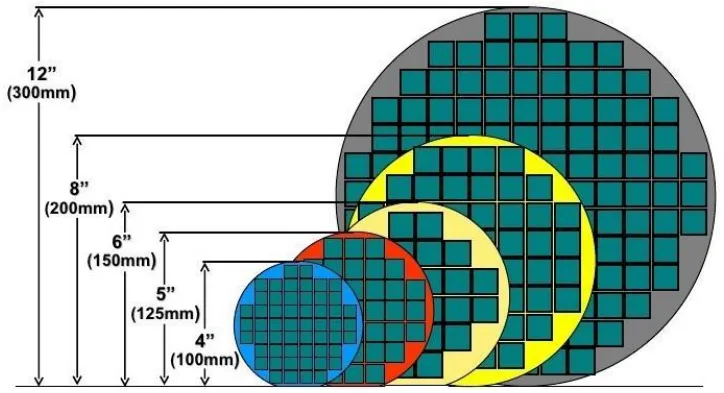

硅片为何越做越大?

主流的硅片按照直径,大体分为12英寸(300mm)、8英寸(200mm)、6英寸(150mm)等。直径越大,一片晶圆上能切出的芯片数量通常就越多,单位成本也更容易摊薄。比如,12英寸的直径是8英寸的1.5倍,而晶圆面积则为12²/8² = 2.25倍。因此,12英寸早早就成为了主流,广泛应用在90nm以下的工艺制程。

(SEMI)

你可能好奇,既然12英寸更容易摊薄单位成本,为什么不索性都采用12英寸?

事实是,第一,8英寸及以下的的生产线投产时间早,很多设备已经折旧得差不多了,实际制造成本其实更低。第二,这些工艺足够成熟,良率可控,很适合那些不追求最先进节点、但极度看重成本、良率和供应稳定性的器件。第三,不是所有芯片都有超大批量的需求,小尺寸硅片足以应付。

在这种背景下,功率器件、电源管理器、非易失性存储器、MEMS、显示驱动芯片与指纹识别芯片等,仍广泛采用8英寸及以下的硅片制造。

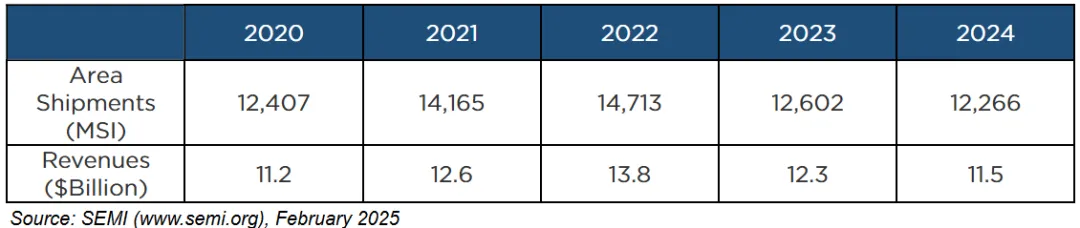

根据SEMI数据,2024年全球半导体硅片出货面积达到122.66亿平方英尺,年销售额115亿美元。其中,12英寸硅片贡献了2024年总出货面积的75%以上。SEMI也预计2026年12英寸硅片需求将超过1,000万片/月。

和电子级多晶硅类似,半导体硅片80-90%的市场份额基本上被“五大厂”瓜分:包括

日本的信越化学(Shin-Etsu, TSE: 4063,市值约810亿美元):包含半导体硅片的电子材料(Electronics Materials)分部占总营收约30% 日本的胜高(SUMCO, TSE: 3436,市值约47亿美元) 中国台湾的环球晶圆(GlobalWafers, TPEX: 6488,市值约77亿美元) 德国的世创电子(Siltronic, XTRA: WAF,市值约24亿美元) 韩国的SK Siltron(隶属于SK(KRX: 034730))

这几家公司中,信越化学除了半导体硅片,也供应一整套半导体相关材料,包括光刻胶(photoresists)、光掩模(photomask)、封装材料(encapsulants)等。其他几家公司则基本专注于硅晶圆或化合物晶圆的制造。公开资料查到的产能数据都不大靠谱,我这里就不列出了。

你瞧,到了这个层级,已经不是一个“小而美”的材料市场,而是足以支撑好几个数十亿美元市值公司的成熟赛道。

当然,国产替代也在往前走,而且已经开始从“技术突破”走向“商业兑现”。

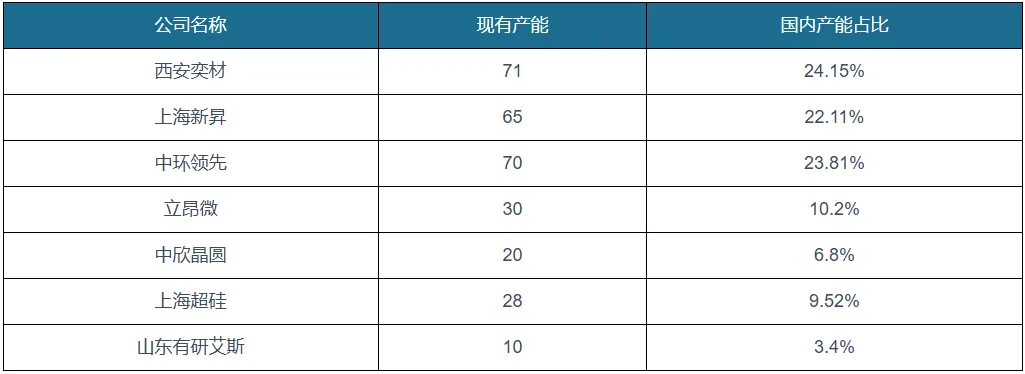

其中,西安奕材(SHSE: 688783,市值约134亿美元)核心押注12英寸硅片,2024年末产能已高达71万片/月,月均出货量突破52万片/月,占全球月均出货量的6%,已经是国内一线逻辑晶圆厂和IDM厂商的第一或第二大供应商。它的客户包括联华电子(UMC)、力积电(PSMC)、格罗方德(GlobalFoundries)以及其他未披露的全球一线晶圆厂。公司预计2026年可实现120万片/月产能。

沪硅产业(SHSE: 688126,市值约88亿美元)则通过子公司上海新昇,较早实现了12英寸半导体硅片规模化量产。2024年,沪硅产业收入达到33.2亿人民币,其中约二分之三来自12英寸硅片,相关全年出货量超500万片。公司的客户不仅包括中芯国际、华虹宏力、华力微电子、华润微等国内主要晶圆厂,也涵盖了台积电(TSMC)、联华电子、格罗方德、意法半导体(STMicroelectronics)、Towerjazz等知名厂商。目前,公司的12英寸硅片正在扩产至120万片/月。

TCL 中环/中环领先(SZSE: 000100,市值约129亿美元)的路径则有点不同。大家更熟悉它在光伏硅片上的地位,但它在半导体硅片上也已布局多年。2025年,公司半导体硅片出货量达到1.2亿平方英寸,实现营业收入57.07亿元(占总收入约20%)。它的12英寸硅片已经通过台积电、英飞凌(Infeneon)认证,目前也在朝着100万片/月的产能继续推进。

国内12英寸硅片厂商产能情况(观研天下2025年8月)

随着这么多家公司扩产完成,这个行业想必会变得越来越卷吧。最后活下来的,必然是工艺最扎实、成本控制最好、交付最稳定的几家。

毕竟,not all wafers are made equal,即便都是12英寸,都通过了大厂验证,同一家大厂本身就会将产能同时分配给12nm以上的成熟制程和12nm以下的先进制程。我打算在之后的文章里展开来说,到底哪些芯片才真的乘上了AI的东风。

我们先把视角停在硅片这里。再往后走,才真正进入半导体产业最烧钱、也最能体现技术壁垒的部分。不想错过下一篇的话,就先关注吧。如果觉得还不错,请在下方点赞、点🤍、转发支持。你的每一次分享,都在引导微信的算法认为这是一个优质的公众号,激励我继续创作。

市场数据截至2026年4月16日

封面配图来源:Wallpaper Flare