夜雨聆风

夜雨聆风

“

“

这一投放迟滞并非简单的行政效率问题,其根源深植于美国本土石油市场的真实供需状态。

“

点我一下

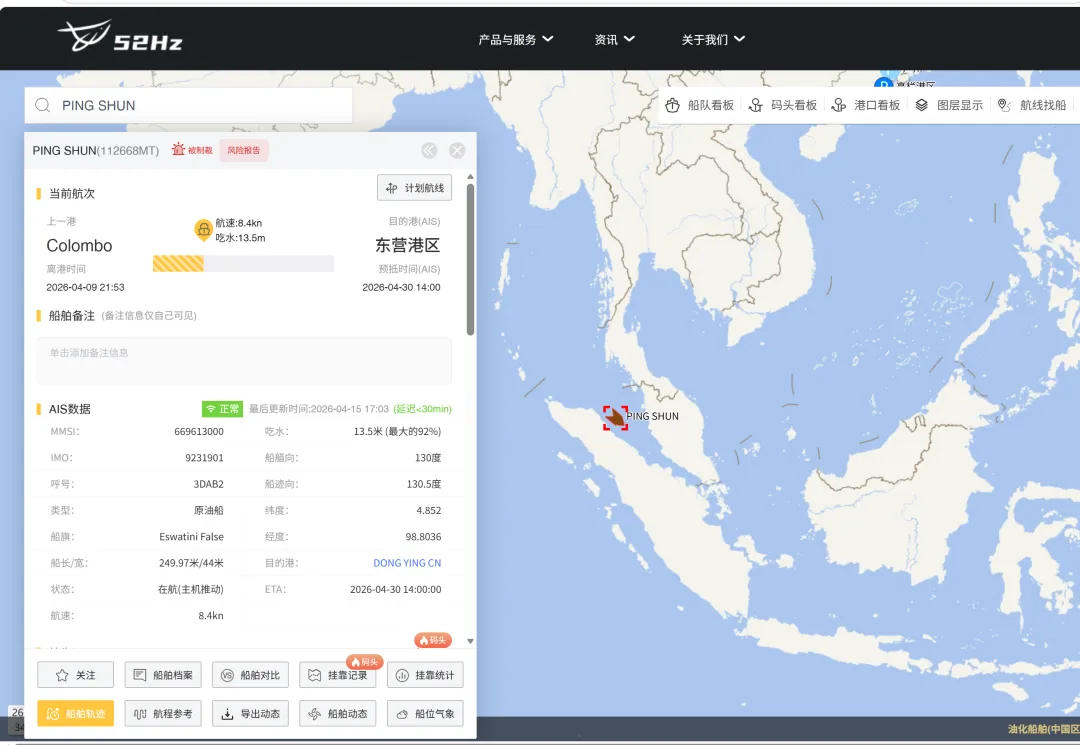

52Hz数据观察到霍尔木兹通行量骤降95%:航运“血管造影”映照出全球石油贸易的重构逻辑—基于52Hz数据对专家观点的印证与深化

2026年2月末骤然升级的美伊军事冲突,将霍尔木兹海峡这条全球能源咽喉推入了事实上的封锁状态。52Hz航运监测平台的最新数据量化了这一地缘断裂的物理实景:2026年2月,霍尔木兹海峡原油船舶通行量尚维持在约721艘的常态化水平;而进入3月,这一数字断崖式下跌至仅33艘,降幅超过95%。

然而,在这一片肃杀之中,数据亦捕捉到了微弱的韧性——3月份仍有8艘油轮经由该海峡驶往中国,承载着188万吨原油抵达宁波、山东、董家口、东营等核心接卸港口。

将这一航运数据的异动,置于此前专家关于美国战略储备投放逻辑的分析框架中审视,一幅更为完整的全球供应再平衡图景便浮现出来。航运数据中那8艘驶往中国的油轮,与美国储备投放“雷声大雨点小”的现实形成了逻辑闭环。

52Hz数据所刻画的航运冰封,是供应断裂恐慌的具象化原点。但专家的前瞻性判断为这一恐慌设定了有效期的边界:供应断裂的恐慌峰值或已过去,而油价泡沫的挤压过程虽因谈判反复而波折不断,但其回归基本面牵引的长期方向并未改变。 虽然,市场的极端恐慌情绪正在被理性定价所取代,但这条全球最危险海峡的通行量变化,仍将是衡量下一步风险溢价走向最敏感的指针。

专家视点

1.7亿桶投放仅完成3.5%:美国战略石油储备投放进度追踪与深层逻辑分析

美国作为这次战略储备主要投放国家,其投放进度追踪与投放意义分析,对分析全球石油战略储备投放对市场的影响有重要参考作用。

2026年3月底,国际能源署(IEA)协调32个成员国共同启动了史上最大规模的集体战略石油储备释放计划,总量高达4亿桶,据了解,要求在120天内投放完毕。作为该计划的最大承担者,美国承诺释放1.7亿桶,肩负着稳定全球油价、对冲霍尔木兹海峡封堵冲击的重任。

然而,实际投放进度却远低于市场的节奏预期。据美国能源信息署(EIA)统计,截至4月10日,美国战略储备累计投放量仅为600余万桶,占其承诺总量的比例不足3.5%。

美国能源部同日披露的表明:第二批通过“交换协议”模式出借的战略储备原油共计848万桶,仅分配给4家美国石油公司。回溯3月第一批释放的储备,向能源企业借出了了4520万桶,两批合计,美国政府承诺借出的总量约为5300余万桶,但是,真正形成市场供应的部分不过600余万桶。承诺投放的洪流与进入市场现实的涓滴之间,横跨着一道由需求瓶颈与制度设计共同构筑的屏障。

这一投放迟滞并非简单的行政效率问题,其根源深植于美国本土石油市场的真实供需状态。

数据显示,4月10日当周美国炼厂开工率仅为89.6%,较2026年1至2月平均91.7%的水平出现了可感知的回落。炼厂加工意愿的降温,直指一个不容回避的事实:美国本土石油需求并未因地缘危机而显著膨胀,反而呈现出某种程度的疲软。

同期商业原油库存的变化从另一维度印证了这一判断——4.63亿桶的库存水平较3月底的4.61亿桶不减反增,净增逾200万桶。

在一个供应断裂恐慌蔓延的全球市场中,美国商业库存的逆势累积,宣告了这个世界上最大石油消费国“并不缺油”的客观现实。甚至,在满足内需之外,美国原油出口量在4月10日当周攀升至523万桶/日,较今年前两月均值405万桶/日有明显提升。

霍尔木兹海峡的封堵虽切断了波斯湾向全球的主要海运通道,但美国从沙特、伊拉克等国的进口并未出现断崖式下滑——得益于沙特等国通过管道绕行曼德海峡的替代路线,3月末至4月初的两周内,美国自沙特的日均进口量逆势增至60余万桶,远超1至2月的42万桶均值。这一系列数据共同勾勒出一幅清晰的图景:美国不仅在供应端具备超然于波斯湾乱局之外的韧性,甚至在战略储备的支持下,正悄然积累更多的出口资源条件。

当我们将上述现象置于一个更完整的分析框架中审视时,美国战略储备释放的真实意义便不再局限于“平抑油价”这一表层叙事。

美国炼厂当前仅约89.6%的产能利用率,意味着其日均约1600万桶的加工量已触及阶段性的消化能力天花板——内需对新增供应的吸纳空间已极为有限。在此约束条件下,通过“换协议”释放的战略储备,其物理流向势必绕开本土炼厂的加工环节,更多地经由出口渠道注入全球现货市场。这种“境内释放、境外消化”的模式,使美国在国际油价承压之际,实质性地扮演起全球“边际供应者”的角色。

而这一角色转换的战略溢价,远不止于缓解一时的供应缺口——它更赋予了美国在当前脆弱市场结构中远超以往的定价话语权。这正是特朗普政府所倡导的“能源主导权”战略在危机时刻的延伸与实践:当波斯湾的供应断裂将全球买家推向恐慌性采购时,有能力在边际上提供增量供应的国家,便掌握了定义价格边界的权力。

此外,“交换协议”本身的制度设计亦构成了一道天然的节奏调节阀。在这一模式下,储备的释放速度并非由政府行政指令单方面决定,而是由企业的提取意愿与物流安排共同塑造。

第二批储备仅848万桶、且仅分配予4家企业的冷清局面,折射出市场参与者对这一“借贷”模式接受度的现实边界——企业在决定是否提取储备时,必须审慎权衡未来归还时的油价波动风险、仓储持有成本以及当前加工利润的薄厚。

当预期中的油价下行风险与不确定的价差收益交织时,企业的提取动力自然趋于保守。这种制度性摩擦,使得美国政府“投放1.7亿桶”的政治承诺与“600万桶”的实际市场注入之间,形成了一道难以逾越的鸿沟。美国战略投放对全球供应的改善,以及对油价定价边界的影响还需观察。

将本篇文中主要观点与笔者此前数期分析相勾连,一条贯穿始终的逻辑链愈发清晰。前期我们曾从“持仓-油价弹性系数”的视角揭示出当前百美元油价中投机泡沫的脆弱性——单位持仓变动撬动16美元波幅的极端弹性,意味着市场根基极不稳固,任何缓和信号都可能触发踩踏式下跌。

而本期关于美国战略储备投放节奏的分析,则为这一风险提供了来自供给侧的注脚:当全球市场寄予厚望的“储备投放洪流”实际仅以涓滴之态渗入市场时,供应缺口被投机情绪无限放大的叙事便面临考验。

更值得注意的是,EIA在笔者此前市场展望中所预判的“6月全球产量恢复、年底油价回落至84美元”的转折路径,与美国当前“内需不旺、储备外溢、出口增长”的现实态势形成了微妙的共振。

它们共同指向一个方向性判断:供应断裂的恐慌峰值或已过去,而油价泡沫的挤压过程虽因谈判反复而波折不断,但其回归基本面牵引的长期方向并未改变。

52Hz特聘专家 钟健

END

点击“阅读原文”,进入52Hz数据看板

免责声明 [向上滑动阅览]

本内容来源于公开内容,本着传递信息,促进行业发展的目的,我们对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。如涉及版权或需合作等内容,欢迎随时与我们及时联系。

点击“阅读原文”进入52Hz数据看板