夜雨聆风

夜雨聆风

AI服务器、高速交换机、先进封装等算力硬件,其性能的飞跃高度依赖于PCB,尤其是高多层、高层数、高密度互连(HDI)板的技术升级。根据行业权威机构Prismark的预测,2024-2029年,全球服务器/存储领域的PCB产值复合年增长率(CAGR)将达到10.0%,显著领先于其他终端市场。其中,与AI直接相关的18层及以上高端PCB板,同期产值CAGR更是高达20.6%。 这标志着PCB行业正从传统的周期性波动中走出,进入由AI驱动的结构性成长新周期。Prismark进一步预计,2025年全球PCB市场规模将达到785.62亿美元,同比增长6.79%,并在2024-2029年间以5.14%的复合增速持续扩张至946.61亿美元。

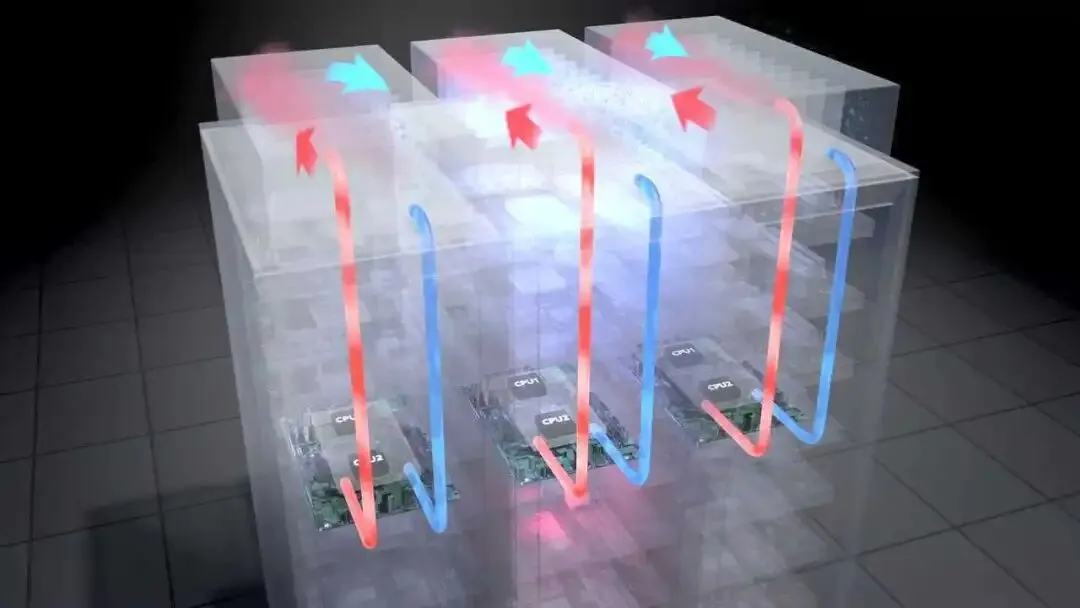

随着英伟达、AMD等厂商的AI芯片迭代,单芯片功耗已轻松突破千瓦级,英伟达下一代Rubin平台GPU的热设计功耗(TDP)预计将达到2300W,整机柜功率迈向200KW甚至更高。 传统的风冷散热已触及物理极限,液冷因其极高的导热效率和能耗优势,从过去的“可选项”彻底升级为AI服务器的“强制标配”。 英伟达在其下一代Rubin平台将实现全液冷覆盖,谷歌TPUv7也已明确全面采用液冷架构,巨头技术路线的统一为行业奠定了爆发式增长的基石。 据美国市场研究公司Markets and Markets预测,全球数据中心液冷市场规模将从2024年的49亿美元激增至2030年的213亿美元,年复合增长率高达28%。 中国市场同样迅猛,根据赛迪顾问统计,2024年上半年中国液冷数据中心市场规模已达90.5亿元,并预计在2024-2026年间保持70%以上的高速增长,2026年市场规模预计达到457.5亿元。

由此可见,PCB与液冷并非孤立赛道,而是AI算力建设一体两面的“孪生引擎”。下游需求的共振,正在推动这两大产业链迎来从技术升级到产能扩张的全面景气周期。

PCB产业链深度解析——高端化与国产替代下的“卖铲人”机遇

AI对PCB的需求不仅是“量增”,更是深刻的“质变”。这推动产业链从下游制造到上游设备、材料各个环节发生价值重估。

扩产潮起,结构升级。 面对确定性的高端需求,国内PCB龙头企业率先开启大规模资本开支。以行业龙头鹏鼎控股为例,其2025年前三季度的在建工程规模已达到2024年全年的199.0%,投资重点直指淮安园区的高端HDI与先进类载板(SLP)项目。 沪电股份、胜宏科技等公司同样呈现明显的在建工程增长。整个行业扩产节奏的加快,反映了厂商对未来高端订单的积极布局。A股11家主要PCB公司2025年前三季度的资本开支合计较上年同期增长超过80%, 这为上游设备商带来了源源不断的订单。

PCB制造工序复杂,涉及曝光、钻孔、电镀、检测等多个环节,其中设备投资价值巨大。根据东吴证券研究,2024年全球PCB专用设备市场规模约为510亿元,预计到2029年将增长至775亿元,24-29年CAGR为8.7%。 价值量主要集中于几个核心环节:

钻孔设备:在高端HDI板和IC载板生产中至关重要,价值占比最高(约20.75%)。AI服务器所需的高多层板对微孔、盲孔数量要求激增,不仅带动机械钻孔机需求,更使得激光钻孔设备需求有望翻倍。 全球市场集中度高,大族激光旗下的大族数控在该领域位居全球第一梯队,其机械钻孔产品份额全球第二,激光钻孔产品亦位列第二。

曝光设备:尤其是激光直写(LDI)设备,是生产精细线路的关键,价值占比约16.99%。目前市场由国外品牌主导,国产化率低,替代空间广阔。国内厂商如芯碁微装在激光直写光刻领域处于全球领先地位。

电镀设备:高阶PCB电镀次数增加,对设备均匀性和良率要求提升。东威科技的垂直连续电镀设备在中国市场占有率超过50%,是该环节的绝对龙头。

核心耗材-钻针:作为钻孔环节的消耗品,直接受益于PCB产量和钻孔数量的提升。AI服务器板要求更高的长径比,推动钻针产品结构高端化。鼎泰高科是全球PCB钻针龙头,其微钻、涂层钻针等高端产品占比持续提升,充分受益于此轮需求升级。

PCB产业链的投资机会已从下游制造环节,明确上移至具备高技术壁垒和国产替代属性的上游“卖铲人”环节。设备与耗材厂商不仅订单能见度高,更受益于技术迭代带来的单价提升和份额增长。

液冷系统技术壁垒高,产业链条长,各环节竞争格局与成长逻辑各异。以主流的冷板式液冷为例,其成本结构中,一次侧(室外制冷系统)约占30%,二次侧(机房内系统)约占70%。在二次侧内部,冷板、冷却液分配单元(CDU)、快接头、歧管与管路是核心部件,分别约占系统总成本的32%、25%、14%和7%。

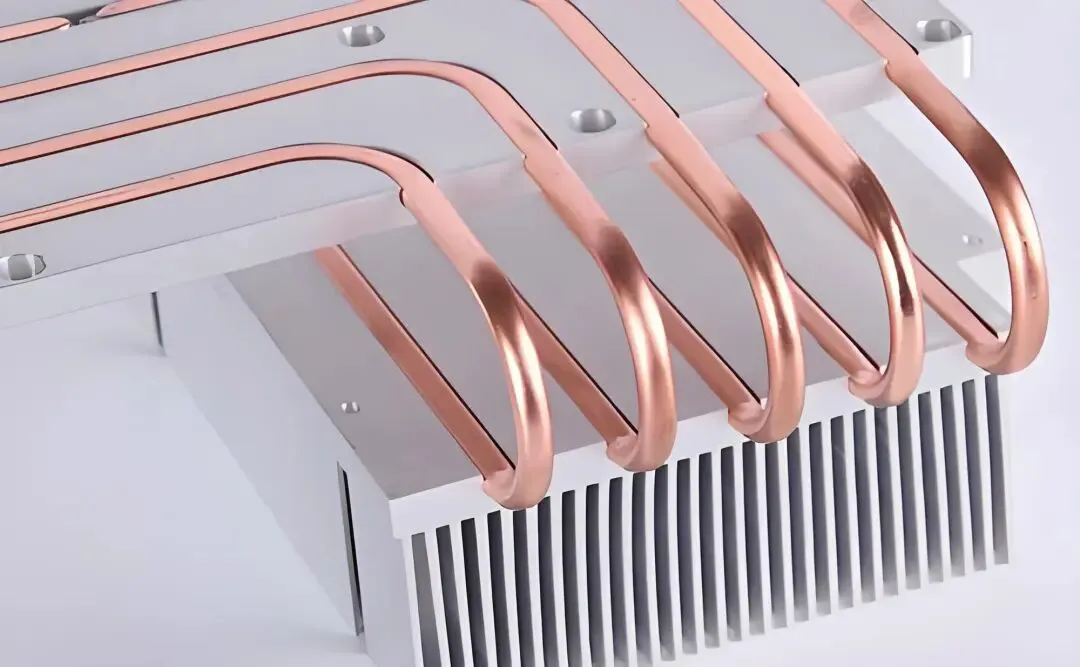

冷板:直接接触芯片,是散热效能的关键,价值占比最高。下一代Rubin架构因功耗剧增,有望采用微通道冷板(MLCP)等先进技术,技术壁垒和附加值进一步提升。 国内企业如英维克、飞荣达、科创新源等已在冷板制造领域具备能力,并积极切入全球供应链。

CDU:系统的“心脏”,负责冷却液的分配与温控。该环节过去由维谛技术(Vertiv)等国际巨头主导,但随着英伟达开放供应商名单,国产厂商迎来历史性机遇。 英维克、申菱环境、高澜股份等均具备CDU的研发和制造能力。

泵、阀、管路及快接头:保证冷却液可靠循环的关键流体部件。一批优秀的汽车零部件公司,凭借在汽车热管理、流体管路方面的深厚积累,正快速切入该领域,如银轮股份、飞龙股份、川环科技等。

散热材料:包括导热界面材料(TIM)、冷却液等。随着散热密度提升,高性能材料需求迫切,如金刚石散热材料、液态金属等已开始在高端方案中应用。思泉新材等公司在相关材料领域有所布局。

液冷系统需要将众多部件集成并适配不同服务器机柜,具备整体解决方案能力的企业壁垒更高。英维克是国内温控龙头,其“Coolinside”全链条液冷解决方案覆盖了从冷板、CDU到Manifold、快接头的核心部件,并已进入英伟达GB200/300的推荐供应商名单(RVL)。 申菱环境同样具备从液冷机组到末端的总包集成能力。这些公司不仅受益于部件销售,更能获取更高价值的系统集成订单。

产业趋势与催化剂:除了GPU需求,谷歌、亚马逊等云巨头自研的ASIC芯片(如TPU)同样功耗巨大且全面采用液冷,构成了市场的第二增长极。 同时,国内“双碳”政策对数据中心能耗(PUE)要求日趋严格,北京、上海等地已出台政策,对PUE超标的数据中心征收差别电价,这从政策层面强力驱动了液冷技术的普及。 2026年2月,全球液冷头部供应商维谛技术公布其2025年第四季度订单同比激增252%,订单出货比高达2.9倍, 这一行业风向标的业绩,标志着液冷产业正从概念走向规模化订单落地的高增长阶段。

基于上述产业逻辑,我们梳理了A股市场中深度参与“PCB液冷”产业链的优质标的。这些公司或在液冷核心零部件领域具备技术壁垒,或在PCB高端设备与耗材市场占据主导地位,普通投资者可重点关注。

英维克:作为全球液冷全链条全产业链全自研龙头,公司是英伟达冷板、UQD推荐供应商。其自主开发的Coolinside全链条液冷解决方案成熟,掌握微通道水冷板MLCP技术,已进入英伟达GB200/300NV72的RVL名单,是液冷板块的核心标的。

申菱环境:具备全链条方案解决能力,其液冷新质智造基地已动工,总投资约8亿元,有望在多零部件环节陆续进入海外供应链,市场份额提升潜力大。

银轮股份:作为汽零公司跨界入局的代表,立足汽车热管理技术积累,拓展液冷上游零部件(泵、阀、管路等),有望凭借精密制造优势快速打开市场。

领益智造:通过并购扩产快速卡位,已完成对液冷供应商立敏达的收购,成功切入AI服务器液冷供应链,展现出极强的产业敏锐度。

高澜股份:深耕温控领域,受益于全球液冷产业链扩张,其多零部件环节正陆续进入海外供应链,是液冷板块的重要受益标的。

同飞股份:国内具备全链条方案解决能力的厂商之一,主要服务国内客户,随着国内AI液冷产品加速扩产,公司业绩有望迎来爆发。

飞龙股份:同样以汽车管路起家,顺应产业趋势入局液冷泵阀等上游零部件领域,具备跨界成长的逻辑支撑。

大元泵业:在液冷泵领域具备技术积累,随着液冷系统对流量与精度要求的提升,公司产品有望在数据中心场景中获得更广泛应用。

川润股份:在液冷零部件环节具备制造能力,有望受益于多零部件环节陆续进入海外供应链的产业趋势。

飞荣达:具备冷板制造能力,在国内液冷供应链中占据一席之地,有望在国产替代和供应链开放的浪潮中提升份额。

曙光数创:在CDU等核心部件领域具备深厚技术储备,是国内液冷解决方案的重要提供商,充分受益于数据中心绿色改造需求。

川环科技:以汽车管路技术为基础,具备UQD(快速接头)制造能力,是汽零企业跨界液冷并成功切入核心零部件环节的典型代表。

思泉新材:在液冷板及散热材料领域有深入布局,随着微通道冷板等高端产品的需求爆发,公司有望迎来量价齐升。

兴瑞科技:精密制造能力突出,其多零部件环节有望陆续进入海外液冷供应链,分享全球算力建设红利。

鸿富瀚:在散热模组及组件领域具备竞争力,是英伟达等巨头供应链开放趋势下的潜在受益者。

宏盛股份:深度绑定和信精密,掌握台资ODM渠道优势,在液冷CDU核心零部件领域精准确定核心生态位,具备区位和产品双重优势。

捷邦科技:受益于当前AI服务器算力需求高速增长带动的数据中心高效、节能换热解决方案需求爆发,是液冷板块值得关注的弹性标的。

科创新源:具备冷板制造能力,在国内企业快速切入全球液冷产业链的过程中,有望实现市场份额的显著提升。

奕东电子:在精密电子零组件领域经验丰富,其相关产品有望在液冷多零部件环节进入海外供应链。

蓝思科技:作为消费电子防护玻璃龙头,其在精密加工和材料领域的深厚积累,有望在液冷零部件制造中找到新的应用场景并进入海外链。

伟隆股份:在阀门制造领域具备专业优势,随着液冷系统对高品质液冷阀需求的增加,公司有望拓展新的业绩增长点。

南方泵业:国内泵业龙头之一,其液冷泵产品有望在数据中心液冷系统中发挥关键作用,受益于行业渗透率的提升。

凌云股份:新晋跨行汽零企业,依托汽车管路等技术积累,积极拓展液冷上游零部件市场,打造第二成长曲线。

大族数控:全球PCB设备龙头,构建了覆盖PCB制造全流程的立体化产品矩阵。在机械钻孔和激光钻孔领域均处于行业前列,深度受益于AI算力需求驱动的高多层PCB及HDI板扩产潮。

鼎泰高科:全球PCB刀具龙头,本轮AI算力对钻针提出了更高要求(长径比增大),公司订单饱满,产品结构高端化助推盈利能力提升,业绩进入加速兑现阶段。

首先是下游算力需求不及预期的风险。液冷及高端PCB行业需求高度依赖AI算力建设,若AI行业发展节奏放缓,或政企端数据中心建设延后,将直接导致市场需求萎缩。

其次是技术线路变化风险。例如,若未来出现更具颠覆性的散热技术或PCB制造工艺,现有企业的技术护城河可能被削弱。

最后是行业竞争加剧的风险。随着千亿市场的开启,越来越多跨界者(如汽零企业)入局,可能导致部分环节陷入价格战,影响企业盈利能力。

在这个充满变革与机遇的科技大时代,保持理性、深研产业逻辑,方能在“PCB液冷”的星辰大海中稳健前行。

本文部分图片由AI生成,研报数据依托「围炉财经投研数据分析中台」通过AI提取整理,相关策略数据经AI模型回测分析。

本文内容仅为信息分享与研究参考 不构成任何投资建议或投资依据