夜雨聆风

夜雨聆风早在去年下半年,互联网上就出现了关于“AI永动机”的说法:

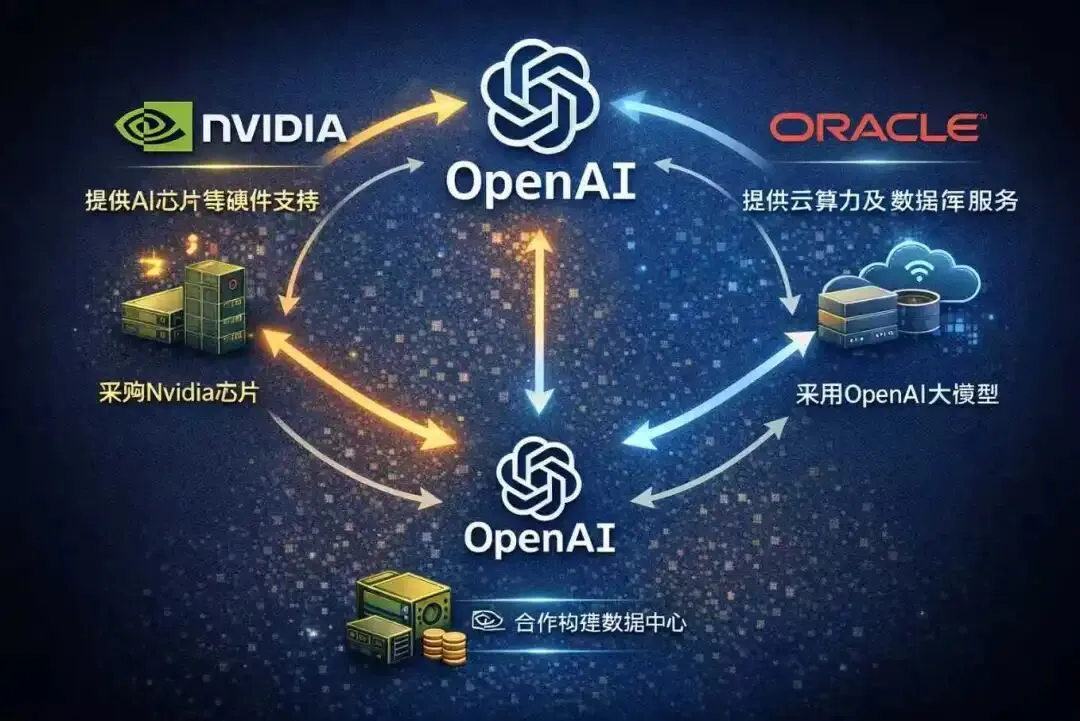

作为算力硬件龙头的英伟达(NVIDIA),承诺给算力软件的OpenAI分阶段投资最高至1000亿美元,不过是有条件的——要求OpenAI每部署1GW的算力,英伟达就拨出对应阶段的投资,且在未来十年里只能使用英伟达的GPU算力芯片;OpenAI则与甲骨文(ORACLE)签了五年期的云服务采购合同,价值约3000亿美元;甲骨文为了满足OpenAI的算力需求,向英伟达采购GPU算力芯片建设数据中心。

这个永动机模型中,资金从英伟达流入OpenAI,OpenAI再流入甲骨文,最后甲骨文流入英伟达,形成了完美的闭环。于是我们就看到,就算资金存在空转,但在这种循环下三家公司的财报都变得好看,资本市场也有了炒作的激情。截至本周五,英伟达为首的AI算力概念带领美股纳斯达克指数13连阳,市场短线资金一股脑涌入AI算力相关赛道,其他板块只能望尘莫及。但我们深入去观察个股,会发现虽然上游的英伟达十分强势,下游的甲骨文却在近期经历了一轮大跌,即使是近期纳斯达克指数13连阳的带领下也距离修复至前高附近甚远。

其实市场早有担忧,与上游的英伟达和中游的OpenAI相比,下游的甲骨文远没有前面两位那么靓丽。上游的英伟达是最大赢家,现金流近乎实现无限循环、股票节节高升;中游的OpenAI拿着英伟达的投资,开启近乎无限弹药般的扩张;下游甲骨文为了完成合同履约,大规模发债融资,公司已经置身在高杠杆模式之下。

表面近乎完美的“AI永动机”循环,是建立在对外部融资的高度依赖之中,一旦外部融资出现问题,市场敏锐的嗅觉会立即在股市掀起狂风。那么我们以什么为标准,来判断这个动摇的节点呢?这里我总结了几个要点参考:

一是中游OpenAI的虽然一手拿着英伟达的投资肆意潇洒,但另一手却迟迟不能盈利。根据权威媒体的报道,OpenAI的2025全年营收是131亿美元、净亏90亿美元。网上的预测是预计最早在2029年可以实现现金流转正,但由于OpenAI未上市不公开完整的财报,我们也只能得知一部分数据。今年预计在7到8月可以得出今年上半年的财务数据,如果亏损持续扩大,会对AI算力的炒作不利。

二是目前英伟达PE超过60倍、OpenAI 市销率 70 + 倍,早已透支未来十年预期。即使我们不看纯利润,哪怕是营收增长稍放缓,都很可能刺激到市场的敏感神经。由于股价早已偏离基本面,市场只想看到这台“AI永动机”越转越快才有炒作动力,都不用等到转速减慢,哪怕是转速稳定下来不再加快都是对市场信心的重大打击。

三是美联储的财政政策,目前主流观点认为今年下半年大概率还有一次降息的货币宽松政策,今年直接开启加息收紧货币政策的概率十分低。货币政策一旦不及预期趋于收紧,是对高度依赖外部融资的“AI永动机”致命一击,很可能会诱发史无前例的泡沫破裂。

AI算力狂欢的背景下,一位近百岁名为巴菲特的老人,在最新的访谈透露出:承认AI是颠覆性效率工具、警惕其不可控风险(堪比核武器)、坚守能力圈不追泡沫、只投能看懂现金流、用 AI 降本增效的成熟企业,绝不碰纯 AI 概念/高估值芯片/模型公司。

大洋的另一边,“易中天”为首的CPO概念也在因AI算力泡沫而狂欢,近期把创业板指数推出新高。此时此刻,你会如何预判?

*本文仅为个人投资思考记录,不构成任何投资建议,基金有风险,投资需谨慎。请独立决策,风险自担。原创不易,如果觉得本文写得好对您有帮助,劳烦点个赞表示支持♥~有任何问题也欢迎在评论区讨论。