夜雨聆风

夜雨聆风如果你是一家十几到几百人的软件公司老板,正纠结 AI 时代要不要跟、怎么跟。

我的判断一句话讲完:

别学大厂卷模型,别学 AI 创业公司做通用套壳,也别死守「按座位收费」的老生意。中小软件公司真正的活路只有三条:做垂直行业的自动驾驶(Autopilot)、做人效 10 倍的微型团队、做「AI + 人」的混合服务。

再浓缩成 16 个字:选窄赛道、砍小团队、混合定价、积累专属数据。

不同意的,看到这里就可以关了。同意但想听凭什么?下面一条一条拆给你看。

下面的案例和数据,是我花了两周扒的——Anthropic、Cursor、Sierra、Klarna、Builder.ai 这些公司的真实账本、CEO 公开讲话、投资机构报告。全是硬数据,不是鸡汤。

引子:一个 80 人老板的深夜提问

前两周,一个做企业协作工具的朋友在群里甩了条消息:

"我手下 80 人,一个季度出的功能,不如 Cursor 一个晚上。我到底还做不做?"

群里瞬间炸锅。

这种焦虑不止他一个。2 月份那场 SaaS 大屠杀(SaaSpocalypse),华尔街一周内把软件即服务(SaaS)板块打掉 2850 亿美金市值——Thomson Reuters 单日 -15.83%、LegalZoom 单日 -19.68%、Workday 被 Jefferies 直接降级。媒体管那一周叫「SaaS 末日」。

说白了就一句话——连按人头收钱的商业模式都开始被质疑了。

然后你再抬头看大厂在干嘛:

• Anthropic 2026 年要烧 190 亿美元(120 亿训模型 + 70 亿推理),这几乎等于它一年的年化营收(ARR,Annual Recurring Revenue) • OpenAI 2026 年**年化收入率(run rate)**超 250 亿,同样烧钱 • NVIDIA 一年卖几千亿图形处理器(GPU),数据中心还在扩

百人不到的中小软件公司看了之后只有一个感觉——这游戏怎么玩?我的研发预算加起来,连人家一天的电费都不够。

下面从 3 条死路开始拆,然后讲 3 条活路,最后给一份可以直接抄的落地清单。

一、先认清 3 条死路:中小软件公司千万别走

有的路是给大厂准备的,有的路是给独角兽准备的。中小公司挤上去就是找死。

死路一:学大厂卷底层模型

这条是最诱惑的。因为你看 Anthropic ARR 一年从 10 亿干到 300 亿,谁看了不心动。

但看账本吧:

| 合计 | $190 亿 |

Anthropic 每收 1 美元,大约 0.62 美元花在算力上。

而且就在这种规模下,The Information 报道——Anthropic 把 2025 年毛利指引从 50% 下调到 40%,原因是「推理成本比预期高 23%」。

连 Anthropic 都在挣扎。你一个年研发预算 2000 万人民币的中小公司,卷什么基础模型?

这层是赢者通吃的军备竞赛。你挤上去就是慈善捐款。

死路二:做通用 AI 套壳(氛围编程 Vibe Coding 类)

这条更诱惑。因为它看起来门槛低——接一个应用接口(API),包一层漂亮界面(UI),就能开始卖钱。

看看明星公司 Cursor 的真实账本(Contrary Research 扒出来的):

| 年亏损 | -$1.5 亿 |

Contrary Research 的原话画面感很强:

"Every dollar customers pay going straight to Anthropic for Claude API calls."

(客户付的每一块钱,转手就进了 Anthropic 的口袋。)

Cursor 21 个月做到 20 亿 ARR,估值谈到 500–600 亿——还在亏钱。

Lovable、Bolt、Replit 都是同一条路。增长曲线漂亮,账本地狱。

你没有这些公司的融资额度,连亏的资格都没有。上游不让出毛利,你连地板都坐不稳。

死路三:死守「按座位收费」(per-seat)不动

这条是最温水煮青蛙的。

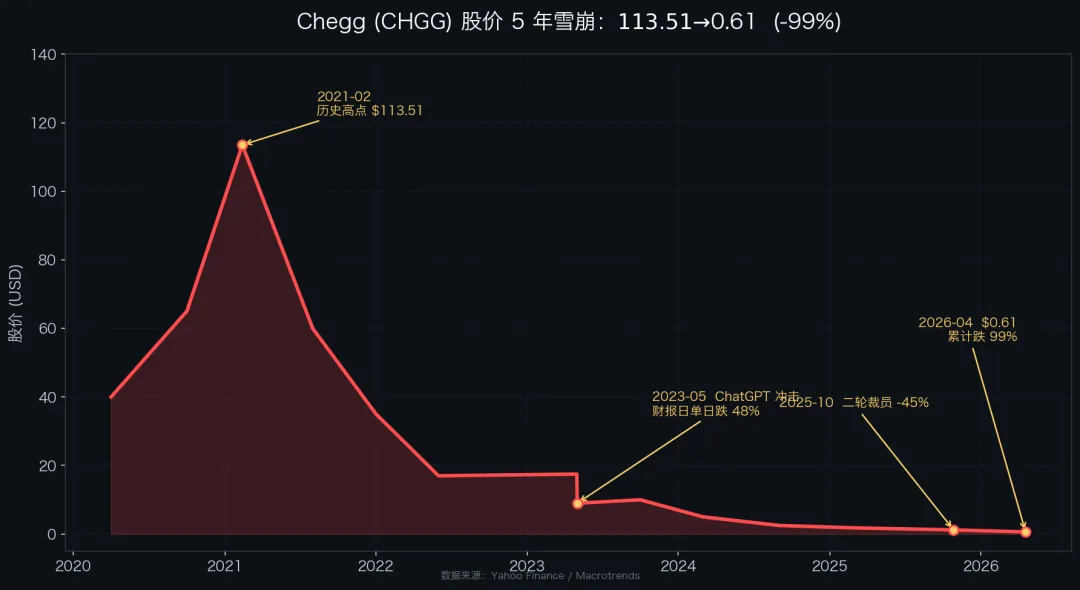

看 Chegg 怎么死的(我觉得这是所有传统 SaaS 老板应该贴在办公桌前的案例):

• 2021 年 2 月:股价 $113.51,市值 140 亿 • 2023 年 5 月 2 日:财报会承认「ChatGPT 正在伤害我们的业务」——单日跌 48% • 2025 年 10 月:第二轮裁员砍 45%,388 人 • 2026 年至今:从股价最高点下来跌了 99%,9 位分析师零 Buy 评级

Chegg 战术上没做错任何事。它做错的只有一件——它的生意是"学生付费看作业答案"。ChatGPT 免费做这事,还做得更好。

Nadella 在 2024 年 12 月 BG2 播客上甩出的那句话,每个 SaaS 老板都该抄在本子上:

"SaaS applications are essentially CRUD databases with a bunch of business logic. The business logic is all going to these [AI] agents."

(SaaS 应用本质就是**增删改查(CRUD)**数据库加点业务逻辑。业务逻辑以后全跑进智能体 Agent 里。)

客户会逼你改定价。你不主动改,他们会换成会改的那家。

三条死路说完了。你会发现一个规律——它们的共同点是"没差异化":卷模型拼不过大厂,套壳拼不过融资多的,按座位拼不过 AI 原生。

那活路长什么样?都在"差异化"这三个字里。

二、3 条真实的活路

活路一:做垂直行业的自动驾驶(Autopilot)

这是我最看好的路。

核心逻辑:不做通用 AI 工具,深扎一个行业的流程和数据。

Sierra 的样本

Bret Taylor(前 Salesforce 联席 CEO、OpenAI 董事会主席)创办的 Sierra,主打 AI 客服:

• 21 个月从 0 → 1 亿 ARR • 到 2026 年 1 月 1.5 亿 ARR • 估值 100 亿

它的定价模式非常聪明——AI 自主解决问题按预先协商的费率收钱,升级给人工处理——免费。

Taylor 在 Sequoia 播客上的原话:

"The atomic unit of AI productivity is a process, not a person."

(AI 生产力的原子单位是一个流程,不是一个人。)

它不卖 AI 工具,它卖「问题被解决了」这个结果。

Harvey 的样本

法律 AI 公司 Harvey 是另一个样本——1.9 亿 ARR、110 亿估值,敢按座位收 $1200/律师/月(最低 20 个席位起步)。

为什么它的客户愿意付这个钱?因为它不是卖软件,是卖律师助理的活。 一个律师的年人工成本 20–50 万美金,AI 助理 $1.4 万/年直接省掉一个初级律师——客户付得心甘情愿。

这两家公司的护城河在哪?不是模型。模型它们都用 Anthropic 和 OpenAI 的。真正的护城河是:

1. 客户的专有数据——Harvey 和 LexisNexis 合作、Sierra 读客户的工单系统 2. 行业流程的深度理解——律所怎么起草合同、客服的**服务等级协议(SLA)**怎么算 3. 错误的承担机制——AI 说错了谁赔

给中小公司的操作指南:

• 选一个你团队本来就懂的行业(医疗、制造、物流、法律、财税都可以——越窄越好) • 目标不是比通用 AI 更聪明,是比大厂通用 AI 更懂这个行业 • 先把你最好的 3 个客户做成标杆案例,把流程、数据、错误模式全部吃进产品 • 定价不用一步到位纯成果付费(outcome-based pricing)——混合定价(月费底价 + 成果分成)是目前最安全的过渡态

对照 McKinsey 2025 年的调查:150 家软件厂商里只有 2% 成功实施了纯成果付费模式。 纯成果付费风险太高,中小公司别冒进。

活路二:做人效 10 倍于对手的微型团队

这条路最反直觉——别扩张,要精简。

AI 的杠杆让"5 个人干 50 人的活"变得真实可行。过去你要靠扩员抢市场,现在扩员反而拖慢你。

Pieter Levels(@levelsio)——这人已经是这条路的行业图腾:

• 一个人,0 员工 • 三个产品(Nomad List、RemoteOK、PhotoAI)组合做 $3M+ ARR • 2025 年 3 月,17 天内把 fly.pieter.com 从 1M ARR

他自己发的推文原话:

"fly.pieter.com has now gone from 1 million ARR in just 17 days!"

Maor Shlomo / Base44——一个人做 80M 收购**——仍然是单人公司。

Lovable——欧洲最快的独角兽:

• 21 个月做到 $400M ARR • 146 人,2 月份单月新增营收 $100M • 人效约 $270 万/人/年

对比——传统 SaaS 的人效中位数是 15–25 万美金/人/年。Lovable 是 10 倍的水准。

数据层面,2025 上半年新创公司里 36.3% 是单人创办,2019 年这个数字是 23.7%。Anthropic CEO Dario Amodei 公开押注:2026 年会出现第一家单人独角兽,概率 70–80%。

给中小公司的操作指南:

• 坚决砍掉中间层——产品经理、项目经理、外包协调、合规专员,这些岗位 AI 做得更快 • 保留的每个工程师必须有 AI 杠杆(Cursor / Claude Code / Cognition),并且要在绩效里考核 • 参考 Shopify CEO Tobi Lütke 2025 年 4 月那份内部备忘录的狠话:"Before asking for more headcount, teams must demonstrate why they cannot get what they want done using AI."(申请加人前,先证明 AI 做不到。) • 目标:人效 100 万美金/人/年。这是一个可达成的线——不是 SaaS 黄金时代的 20 万的线

一句话:这不是削减成本,是彻底重构组织。

活路三:做「AI + 人」的混合服务

这条路最多人会忽略——因为大家都被"AI 替代人"的叙事洗脑了。

但 2024–2026 这两年最重要的实战教训来自 Klarna:

Klarna 的大反转(我觉得这是所有想"纯 AI 替代"的老板必看的案例):

• 2024 年 2 月:Klarna 和 OpenAI 合作,AI 客服上线 1 个月: • 处理 230 万次对话 • 等于 700 个全职客服的工作量 • 预计带来 $40M 利润改善 • 2024 年 9 月:CEO Siemiatkowski 放话要关停 Salesforce 和 Workday,纯 AI 替代 • 2025 年 3 月:CEO 亲自接受 Diginomica 采访,"No, we didn't replace SaaS with an LLM."(我们没用大语言模型(LLM)替代 SaaS。) • 2025 年末:CEO 亲承「We went too far」(我们走得太远了): • 纯 AI 客服让客户满意度(CSAT)下降 22% • 客户信任受损 • 重新招客服,换成 Uber 式灵活用工

Klarna 的教训是最精确的——不是「AI 能不能替代人」,而是「你愿意为了成本牺牲多少质量?」

IBM 调研 2000 位 CEO 的数据更扎心:只有 1/4 的 AI 项目带来正投资回报(ROI)。

NBER 2026 年 2 月研究:90% 的公司报告 AI 对工作场所生产力没有可测量影响。

这就给中小公司留了一个大机会——卖「AI 加持下的专业服务」,而不是卖纯 AI。

具体路径:

• 你不是 AI 工具公司,你是 AI 时代的专家服务公司 • 你的核心资产是人 + AI + 行业诀窍(Know-how)的组合 • 你的定价单位从"服务小时"变成"项目成果 + AI 杠杆"

举个接地气的例子:你做财税咨询,过去 5 个会计师一年服务 50 家企业。AI 上了之后,同样 5 个人能服务 200 家——而客户付的单价可以比小作坊高,因为你卖的是"资深专家亲自把关 + AI 提效 + 出错我担责"。

给中小公司的操作指南:

• 定位:"AI 时代的专家咨询公司",不是"AI 产品公司" • 交付的是结果 + 专家背书,不是一个工具 • 定价从"按时计费"迁移到"按项目 + 成果分成" • 客户付钱的核心理由——你懂他们的业务,不是你的 AI 多强

三、一个必须清醒的底层真相

说了三条活路,也得泼一盆冷水。

2024–2026 这波 AI 热潮里,死掉的比活下来的多得多。

• 2024 年全球有 14,000+ 家 AI 创业公司 • 2025 年倒了 3800 家(27%) • 2026 年初又倒了 1800 家(13%) • 不到 24 个月,失败率 40%

Builder.ai 这个故事你应该听过——宣传它的 AI「Natasha」能以 70% 成本、6 倍速度构建应用,融了 $7 亿,金主名单里有软银、微软、卡塔尔主权基金。

2025 年 5 月 20 日破产那天,真相曝光——「Natasha」是 700 个印度工程师扮的,员工被要求「按英国时区回复、避免使用印度英语俗语」。

这个教训给中小公司的启示特别锋利:

当「卖 AI」变得时髦,最容易被骗的问题是——「你到底交付了什么?」

别把「用了 AI」等同于「产品变好了」。

Gartner 的预测:到 2027 年底,40%+ 的智能体 AI(agentic AI)项目会被放弃。

所以中小公司最危险的状态不是「没做 AI」——是「假装 AI 已经颠覆了你」。

四、落地:今天创业,4 件事最重要

说了半天框架,落到具体。如果我今天从零开始做一家软件公司,我会做这 4 件事:

1. 选赛道

• 选一个你团队真的懂的垂直领域 • 越窄越好。不要做"全行业通用" SaaS • 判断标准:你能说出这个行业的 5 个核心痛点吗?能讲出来 3 个竞品怎么死的吗?说不出来,换赛道

2. 定团队

• 坚持 20 人以内,干到 1000 万美金 ARR 再扩 • 每个人都得有 AI 杠杆——没掌握 AI 工具的人,不要招(无论头衔 title 多响) • 目标人效 100 万美金/人/年

3. 定定价

• 混合定价:月费底价(保成本)+ 成果分成(保增长) • 不要纯成果付费(归因扯皮、成功惩罚悖论) • 不要纯按座位计费(会被 AI 原生对手按在地上打) • 参考 Intercom Fin(0.99 美元/次解决,有最低消费)、Sierra(AI 解决收费 + 升级人工免费)

4. 定护城河

护城河不是你的代码(代码会越来越廉价)。护城河是这三样东西的组合:

• 客户的专有数据(累积越久越有价值) • 行业流程的诀窍(写不进提示词 Prompt 的东西) • 错误的承担机制(你敢为 AI 的错误赔钱,客户就敢付你钱)

五、尾声:AI 时代是中小软件公司的黄金时代

我不认为中小软件公司会消失。

相反——AI 时代是中小软件公司最好的时代。

过去你要做一个产品,得招 50 人研发 + 30 人销售 + 10 人运营。今天你 5 个人就能做出更好的产品,覆盖更广的市场。AI 帮你把执行成本压到几乎为零,剩下的全是「判断」——这正是中小团队相对大厂的天然优势。

但前提是——

你不能再用过去 20 年的 SaaS 公司模板做公司。

大厂在烧 190 亿训模型,你烧不起,也不用烧。你的活路不在模型层,在一个你真正懂的行业的骨髓里。

选窄赛道,砍小团队,混合定价,积累专属数据。

这是中小软件公司未来 3 年的生存公式。

开头那位 80 人老板的提问——「我到底还做不做?」

我的回答是:做。但不是照着过去 20 年 SaaS 的样子做。

参考资料

• SaaSpocalypse 事件回顾 | Taskade • Chegg 裁员 45% | CNBC • Nadella on SaaS = CRUD | BG2 Pod • Anthropic 下调毛利指引 | The Information • Cursor 毛利真相 | Contrary Research • Sierra 21 个月 $100M ARR | TechCrunch • Bret Taylor on Sierra | Cheeky Pint • Harvey 11B valuation | CNBC • levelsio tweet: 1M in 17 days • Lovable $400M ARR | Bloomberg • Shopify Tobi Lutke AI memo | CNBC • Klarna CEO reverses course | Entrepreneur • Builder.ai 假 AI 真印度人 | eWEEK • AI Bubble Warning | TIME