夜雨聆风

夜雨聆风

2026年4月市场观察

2026年4月,硅谷传来两条看似矛盾的消息。

一方面,Anthropic宣布年化收入突破300亿美元,首次超越OpenAI,成为生成式AI领域的新科冠军。15个月30倍的增长速度,让资本市场为之侧目。

另一方面,OpenAI内部备忘录曝光,指控Anthropic通过"会计手段"虚增收入约80亿美元。PitchBook分析师直言:"两者的报告方式都经不起四大会计师事务所的审计。"

增长神话与会计争议同时登场,这本身就是故事转折的信号。

一、数字背后的真相:一场投入产出的算术题

让我们先放下叙事,看看硬数据。

表1:2026年美国AI基础设施投资与收入对比

数据来源:Platformonomics、IDC、Forrester、公司财报

7.2倍的投入产出比意味着什么?

在传统科技行业,每投入1美元基础设施,通常能产生1-1.5美元收入。云计算时代,这个比例优化到了0.5-0.8倍。而当前的AI投资,需要投入7-8美元才能产生1美元收入。

这不是效率问题,这是算术问题。

更关键的是,这820-900亿美元收入中,约三分之一是"循环交易"——Nvidia投资Anthropic,Anthropic用这笔钱买Nvidia芯片和微软云服务;微软投资OpenAI,OpenAI用这笔钱买微软Azure。钱在圈子里转,每转一次都产生账面收入和利润,但没有一分外部客户的新增需求。

二、Anthropic超越OpenAI:新王登基,还是旧戏重演?

Anthropic的崛起确实值得关注,但细节比 headline 更值得玩味。

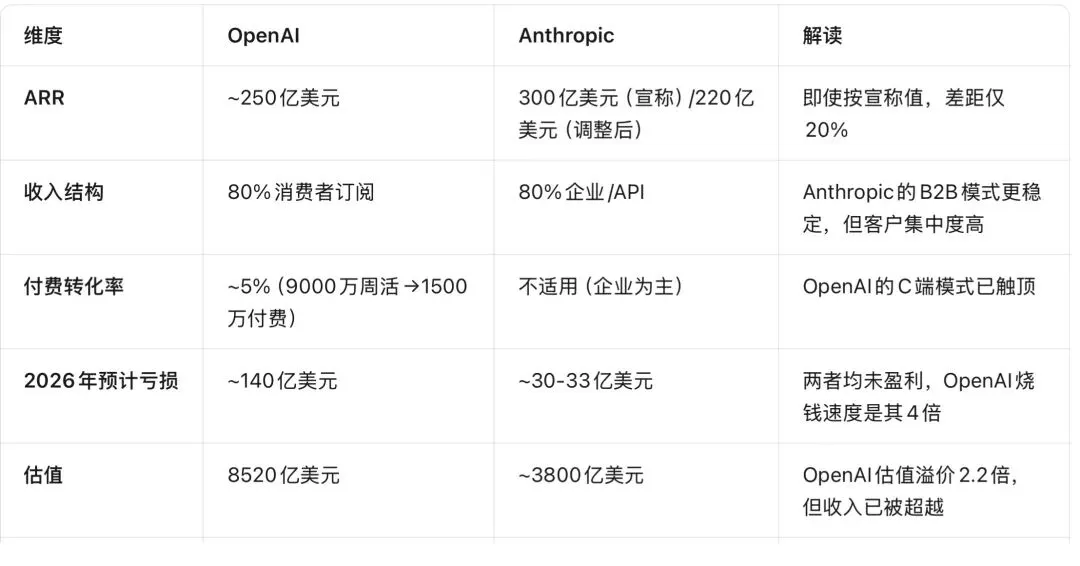

表2:OpenAI vs Anthropic核心指标对比(2026年4月)

数据来源:Financial Times、PitchBook、公司公告

两个值得警惕的信号:

第一,会计游戏。 OpenAI指控Anthropic将云服务信用额度(cloud computing credit)按总额法而非净额法确认收入,虚增约80亿美元。这意味着Anthropic的真实ARR可能约为220亿美元,实际上仍落后于OpenAI。

更深层的问题是:当两家头部公司都在为2026年底的IPO冲刺时,它们使用的收入确认方法"都经不起四大会计师事务所的审计"。这让人想起2000年安然事件前的SPE(特殊目的实体)——合法合规的会计处理,掩盖了经济实质的虚假。

第二,OpenAI的困境。 年亏损140亿美元,消费者付费转化率仅5%,欧洲增长停滞,被迫转向广告模式。一位同时投资了两家公司的投资人向《金融时报》透露:要为OpenAI的8520亿美元估值辩护,必须假设其IPO估值达到1.2万亿美元以上。

Sapphire Ventures总裁Jai Das更直接,称OpenAI是**"AI领域的网景(Netscape)"**——那个曾经被微软IE彻底击败的浏览器霸主。

三、企业端:78%的人在用,80%的人失败

如果说收入数据是"供给端"的故事,那么企业端的采用数据则揭示了"需求端"的真相。

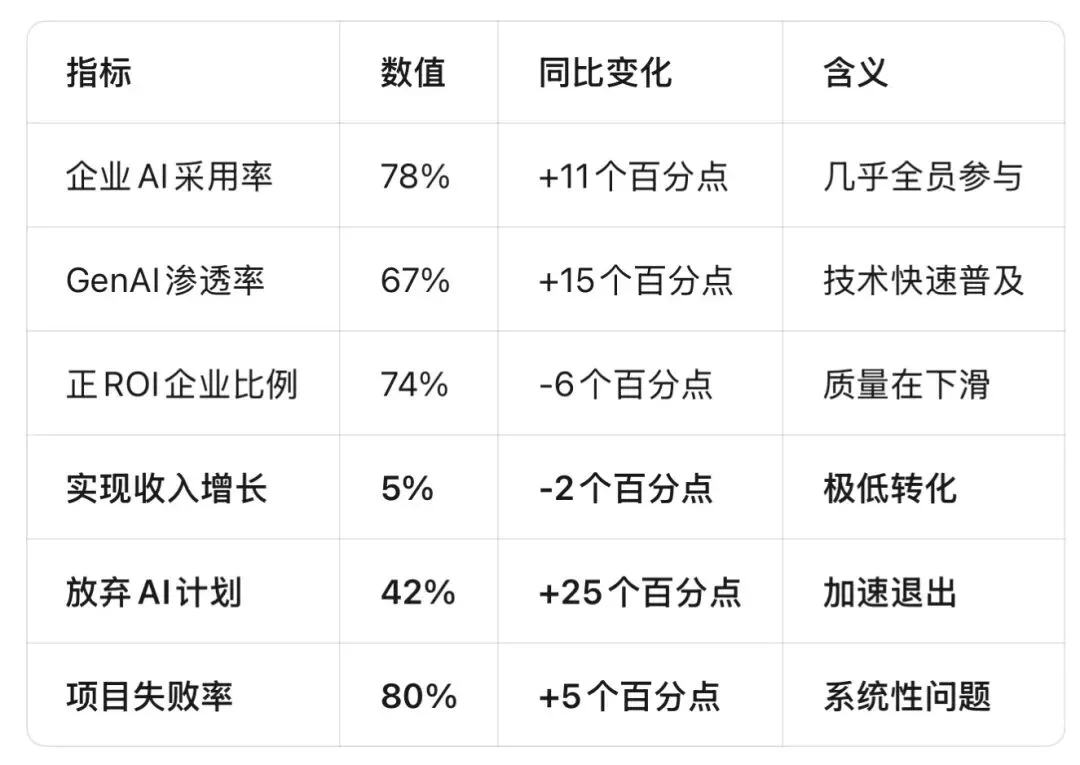

表3:企业AI采用与成功指标(2025-2026)

数据来源:IDC、Forrester、RAND Corporation

核心矛盾:高采用率与低成功率的73个百分点缺口。

几乎所有企业都在"试用"AI,但95%的试点未能转化为收入增长。为什么?

Forrester的研究揭示了"试点炼狱"现象:企业花钱买了AI工具,发现模型幻觉太多、与现有系统集成困难、ROI难以量化,最终沦为"鸡肋"——食之无味,弃之可惜。平均每个组织放弃了46%的AI概念验证。

最具讽刺意味的是,AI正在吃掉自己的市场。Anthropic推出的法律分析工具,正在替代企业此前购买的法律科技软件;GitHub Copilot让程序员效率提升的同时,也在减少企业对传统开发工具的需求。这是一个**"创造性破坏"与"自我蚕食"并存**的奇特阶段。

四、三个被忽视的物理约束

市场叙事往往聚焦于技术突破和商业模式,但2026年的AI投资面临三个硬性的物理约束。

约束一:电力

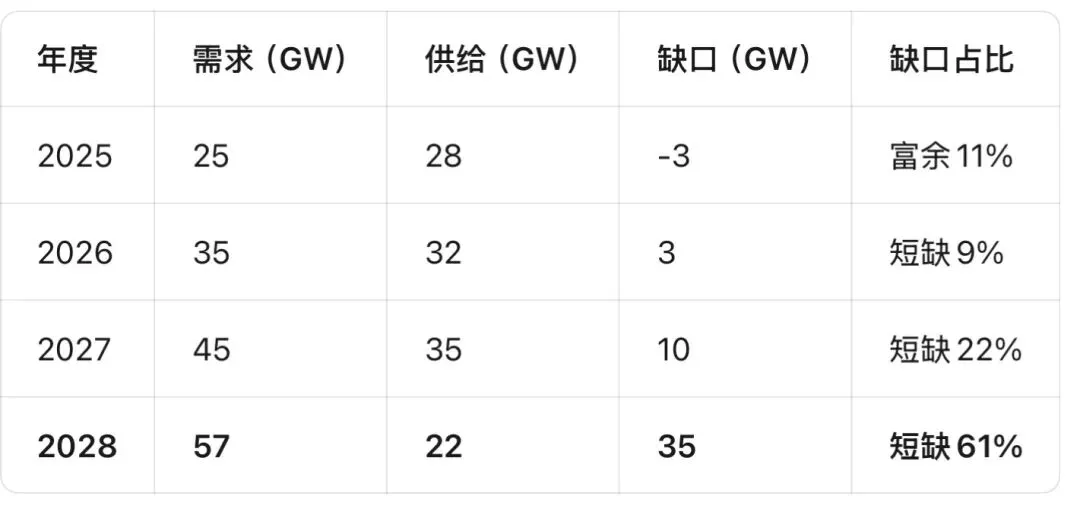

表4:美国数据中心电力需求与供给预测

数据来源:TechTarget、美国能源信息署

到2028年,美国数据中心电力需求将达到57吉瓦,但电网供给能力仅22吉瓦,缺口高达35吉瓦——相当于35座核电站的输出功率。

在弗吉尼亚州阿什本(Ashburn),这个承载全球70%互联网流量的"数据中心之都",新建设施已经开始使用柴油发电机作为备用电源。一位当地工程师坦言:"这不是临时瓶颈,这是物理限制。"

当电力成为硬约束,资本支出必须停止。这不是预测,这是热力学定律。

约束二:债务

2025年,五大科技公司发行了1080亿美元债券,是过去9年平均水平的3倍。Oracle的自由现金流已为-97亿美元,预计2028年将扩大至-243亿美元。

2026年,如果利率维持高位或进一步上升,这些依赖债务维持的资本支出将无以为继。Capital Economics早在2024年11月就预测:"AI驱动的股市泡沫将在2026年破裂,高利率和高通胀将压低估值。"

约束三:人才

AI工程师的供需正在逆转。2023-2024年,硅谷为AI人才支付天价薪酬;2025-2026年,随着企业削减AI预算,大量工程师面临"技能错配"——他们精通大模型训练,但市场需要的是能落地ROI的AI应用工程师。

LinkedIn数据显示,2026年Q1,"AI研究员"职位发布量同比下降35%,而"AI产品经理"和"AI解决方案架构师"的需求上升42%。市场正在从"造火箭"转向"修汽车",但人才结构尚未调整。

五、历史不会重复,但会押韵

将当前AI泡沫与2000年Dot-com泡沫进行系统对比,可以发现有趣的异同。

表5:AI泡沫与Dot-com泡沫的多维度比较

结论:当前更像"有基本面的泡沫"——不是空气,而是被过度膨胀的真实气体。

这意味着破裂方式不会是2000年式的"全面崩盘",而更可能是2022年式的"急剧回调",或2015-16年式的"软修正"。但无论是哪种方式,估值压缩30-50%几乎是确定的。

六、谁会留下?谁会离开?

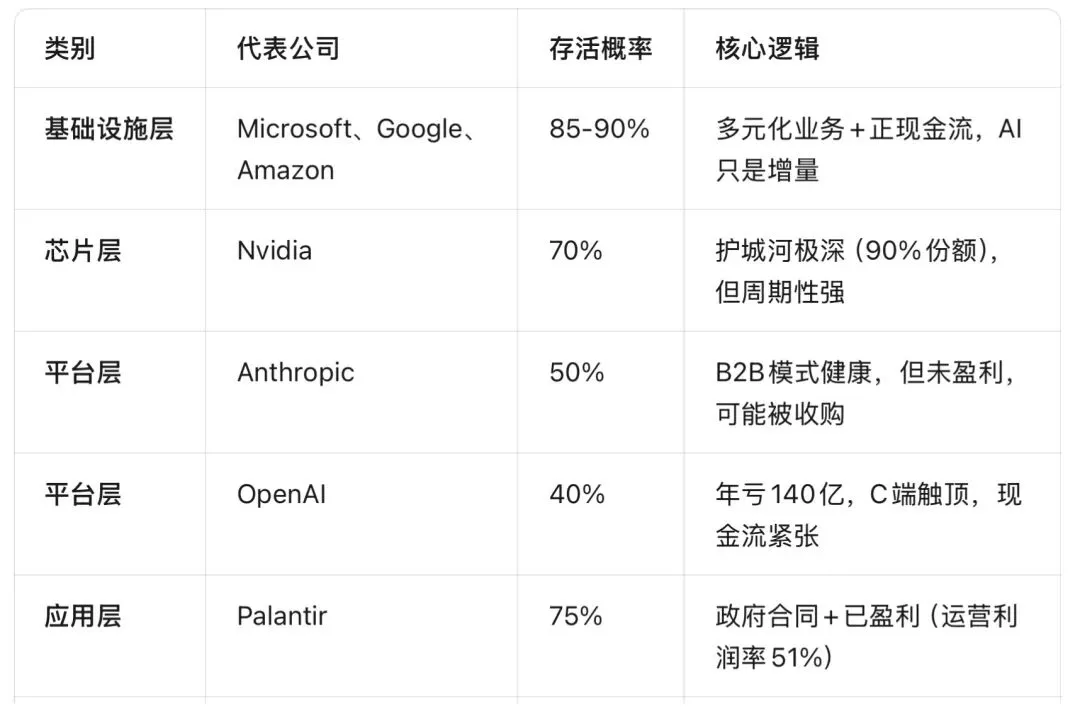

表6:主要市场参与者存活能力评估

关键观察:分层分化。

基础设施层(云厂商)和芯片层(Nvidia)大概率存活,因为它们是"卖铲子"的——无论谁挖到金子,都需要铲子。但平台层(OpenAI、Anthropic)面临残酷洗牌,应用层则可能出现新的赢家。

一个反直觉的预测:OpenAI可能比Anthropic更早倒下。 尽管OpenAI收入规模仍领先,但其140亿美元的年亏损、5%的消费者转化率、以及被迫转向广告模式的战略摇摆,表明其商业模式尚未跑通。Anthropic虽然也有会计争议,但其B2B模式(高客单价、长合同、企业粘性)更接近传统SaaS的盈利路径。

七、结论:在狂热中保持算术能力

2026年4月的AI市场,呈现出一组奇特的并存现象:

• 收入在爆发(Anthropic 15个月30倍增长)

• 但利润在蒸发(OpenAI年亏140亿)

• 股价在新高(Nvidia 4月涨21%)

• 但基本面在恶化(投资/收入比7-8倍)

• 叙事在升级("Agentic AI拐点")

• 但企业在撤退(42%放弃AI计划)

这正是投资周期晚期的典型特征:所有人都在狂欢,但音乐随时可能停止。

对于不同角色的读者,我们的建议如下:

如果你是投资者:

• 关注"净收入"而非"总收入",特别是关联交易占比

• 区分"卖铲子"(基础设施)与"挖金子"(应用)的风险收益特征

• 在利率上行周期,正现金流是生存的必要条件,不是充分条件

如果你是企业决策者:

• 建立严格的AI项目ROI评估体系,避免"试点陷阱"

• 预留技术债务清理预算(数据质量、系统集成、模型幻觉)

• 多元化AI供应商,降低单一厂商锁定风险

如果你是从业者:

• 从"造火箭"转向"修汽车"——市场需要的是能解决具体问题的AI应用工程师,而非只会训练大模型的研究员

• 关注有正现金流的公司和业务线,它们更可能穿越周期

如果你是政策观察者:

• 收入确认标准的缺失是当前估值体系的最大漏洞

• 数据中心电力规划与电网扩容的协调迫在眉睫

• 市场集中度(Top5占S&P 30%)已创半个世纪新高,需防范系统性风险

最后,让我们回到算术。

6500亿美元的资本支出,对应820亿美元的收入,7.2倍的投入产出比。即使AI收入以每年50%的速度增长(这在任何行业都是奇迹),也需要到2030年才能让投资/收入比回到2倍的合理区间。

这意味着,当前的资本支出速度必须下降,或者收入增速必须超预期爆发。 前者是"软修正",后者是"技术拯救"。历史告诉我们,前者发生的概率远高于后者。

正如霍华德·马克斯(Oaktree Capital)所言:"所有泡沫都源于同一因素——过度乐观。所有泡沫破裂都源于同一因素——数学追上叙事。"

2026年4月,数学正在赶来的路上。

----

本文数据截至2026年4月19日,基于公开信息整理通过ai整理而成,本文不保证数据准确性,不构成投资建议。

----