夜雨聆风

夜雨聆风过去很多人聊大模型,默认前提都是一件事:美国在前面跑,中国在后面追,差距可能在缩小,但短时间内很难真正贴身。结果这次最扎眼的变化,恰恰是这个旧印象开始松了。最新一轮年度观察给出的信号很直接:顶尖模型之间的性能距离,已经被压到很小,甚至可以按“基本追上”来理解。问题也随之变了。现在值得追问的,不再只是“谁领先”,而是当差距缩到个位数之后,AI竞争到底会转向哪里,普通人又会先感受到什么。

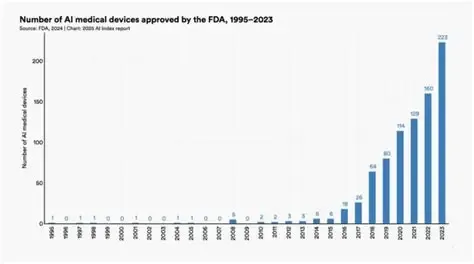

先说结论层面最有冲击力的一点。过去一年,前沿模型的能力还在往上蹿,而且不是一点点涨。高难度推理、多模态理解、复杂数学、代码修复,这些原本大家以为还能扛几年的测试,正在被迅速打穿。这里有个误区得先拆掉:很多人把“某个基准分更高”直接等同于“已经全面像人了”,这不稳。模型在一类题上突飞猛进,不代表它在所有现实任务里都成熟了。另一边同样不能低估它,因为不少看似遥远的能力,现在已经从演示走到可用边缘了。

更耐人寻味的是,AI现在越来越像一个“偏科到离谱”的学生。它能在很难的题上拿高分,却可能在一些人类觉得不费劲的小事上翻车。能做博士级别的科学问答,不代表就能稳定处理真实研究流程;能把数学题推到很高的水平,也不等于在日常感知、操作、连续执行上同样靠谱。机制其实不复杂:基准任务更像被切好的赛道,目标清楚、反馈清楚、答案边界也相对明白;真实世界不是这样,信息脏、环境乱、步骤长,还经常临场变化。为了冲高分,模型会越来越擅长“标准题”,但为了适应现实,就得接受不稳定、成本更高、落地更慢这个代价。

中美差距缩小这件事,真正值得重视的也不是情绪,而是结构变化。美国还是更强在顶级模型数量、私人投资、专利影响力这些环节,中国更强在论文、专利总量、机器人装机这类更偏规模和产业铺设的部分。换句话说,一边像是高强度拉前沿,一边像是把底盘铺大。误区二也在这:差距缩小,不等于所有环节都反超;同理,美国还领先,也不等于领先得像前几年那样让人只能仰视。接下来比的,越来越可能不是单纯跑分,而是谁更能把成本压下来,谁更能把可靠性做上去,谁更能先占住具体场景。

很多人只盯着模型榜单,但这份变化背后还有更硬的东西:算力、芯片、数据中心、能源。模型变强不是白来的,训练和推理都在烧钱、烧电、烧水。为了更快回答、更强推理、更大上下文,可能要忍受更高的基础设施投入;为了让更多人免费或低价用上,平台又得把巨额成本摊到更大的用户盘子里;为了追最前沿,行业还会继续向少数芯片制造和云资源集中。这也是为什么一边是AI普及快得惊人,另一边却是资源消耗同步放大。你看到的是工具越来越顺手,背后其实是一个越来越重的工业系统。

再往下看,AI真正开始影响普通人的地方,不只是聊天,而是工作入口和教育节奏。企业采用率高、学生使用率高,这都不意外,真正值得警惕的是“先被改写的,往往是入门级执行工作”。我身边就有人泼冷水,说你别老看AI替谁提效,先看它让谁没机会练手,这话不难听,但有道理。因为很多年轻人最先失去的,不是一份体面岗位,而是原本靠低阶任务积累经验的通道。为了短期效率,企业可能减少基础岗位;为了省时间,个人可能更依赖工具;可代价是,人的成长曲线也可能被压扁。

教育系统慢半拍,也是同样的问题。学生已经用了,学校规则还没理顺;老师知道要管,但往往不知道怎么管。这里最怕的不是“学生碰AI”,而是把AI当搜索框升级版,最后只学会抄近路,不会判断信息质量。真正有用的做法,应该是把它当副驾驶:拿来找思路、拆任务、补盲区,但关键判断、结构搭建、结果核验,自己不能让出去。否则今天省下来的时间,可能会变成未来补不回来的能力空洞。

如果把这份年度观察压成一句更接地气的话,大概就是:AI已经不是“以后会怎样”的故事了,它正在把竞争规则、学习方式和岗位结构一点点改掉。现在最该做的,不是跟着跑分兴奋,也不是一看到替代就恐慌,而是先盯三件事:你手头常做的工作里,哪部分最容易被工具吃掉;你所在行业里,谁在把AI接进真实流程;你自己有没有开始补“判断、整合、验证”这些更难被替代的能力。你更愿意相信中美差距会继续缩,还是觉得真正的分水岭会转到成本和落地?欢迎把你的判断留在评论区。这篇你也可以先收藏或转给同事,后面看行业变化时,拿来对照会更省时间。