夜雨聆风

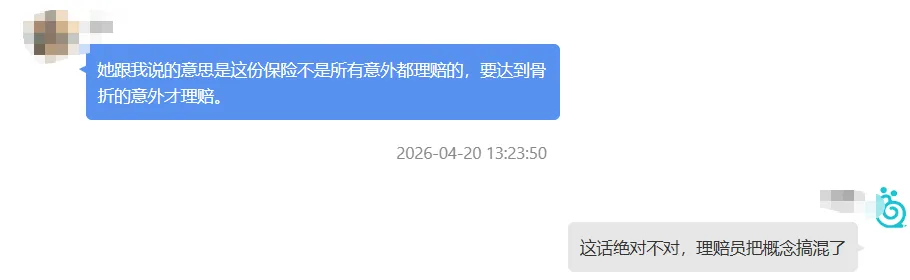

夜雨聆风保险公司理赔员说:“没骨折不赔”。

AI说:“必须赔”

这是刚刚发生在蜗牛咨询场景里真实的一段对话。

而这段对话里,错的反而是那个理赔员。

Insnail AI Auditor

回到事件开头

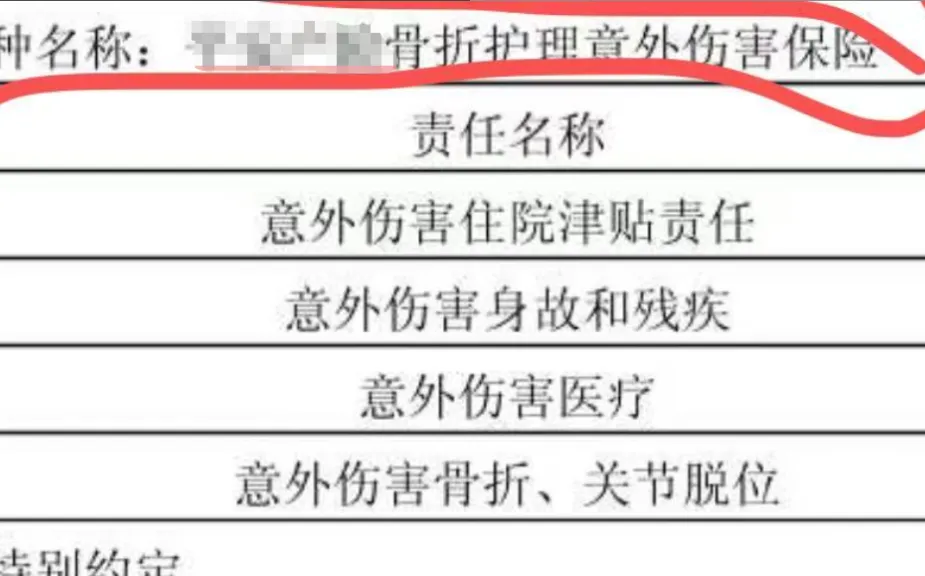

起因是一位客户买了某公司一款意外险,最近不幸意外导致半月板撕裂(未发生骨折)。

去咨询保险公司理赔员时,对方扫了一眼保单上的条款名——「XX骨折护理意外伤害保险」,

直接回了句:

这份保险叫骨折险,没骨折肯定赔不了。

客户心凉了,转头来问我们。

还没等人工接入,后台AI直接指出:理赔员把概念搞混了。

AI通过调取后台植入的产品责任细节板块完整知识库,瞬间拆解了这款产品的模块。

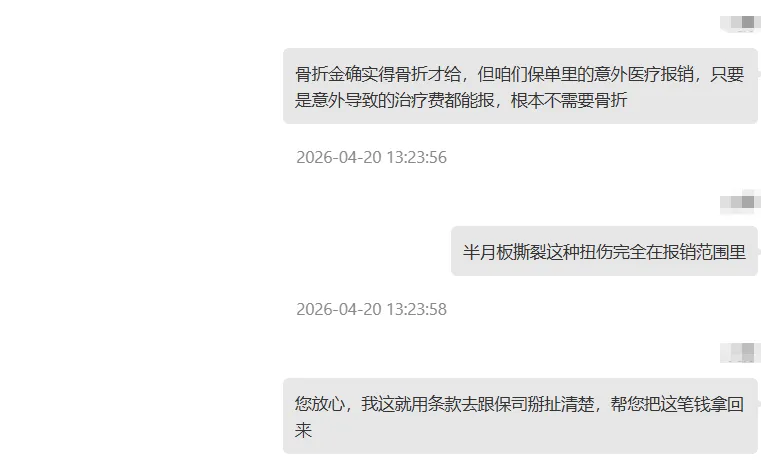

结论很直接:该产品除了骨折专项责任,还包含一项通用的意外伤害医疗责任。

只要是意外导致的治疗费,哪怕没骨折,半月板撕裂也完全在报销范围内。

事实上,这款产品也的确是一个综合意外险,AI回复的一点错也没有。

Insnail AI Auditor

为什么理赔员

会犯这种低级错误?

现在的意外险绝大多数是打包式的综合礼包。

它不是一个条款管所有情况,而是多个责任条款的组合。

这个理赔员搞错的根本原因,是陷入了名词偏见

——他把其中一个特定条款的名字,当成了整个保单的唯一赔付条件。

他只看了标题,却根本没有仔细核对保单上复杂的保障责任矩阵。

这种望文生义的随口定性,极其不负责任。

(这点AI也指出来了)

究其深层原因,这背后往往藏着行业的无奈:

在成本压力下,很多保司的理赔员成了缺乏背景、看完PPT就上岗的「速成品」;

加上理赔岗高强度、高流转的特性,新人还没攒够经验就离职了,导致业务水平极度「不稳定」;

甚至部分业务被外包给了只追求处理件数的「第三方机构」。

这种人才的崩塌和经验的断层,让客户面对的专业建议成了「撞大运」。

Insnail AI Auditor

所以,我们选择

让AI接管这种确定性

为了跑通理赔逻辑,我们首先为AI塞入了结构化清晰的产品责任知识库,并手把手教它如何拆解这些复杂的条款组合。

即便面对知识库以外的新产品,我们也教会了AI如何深度阅读电子保单,并反复向它强调一个铁律:

严禁靠名字定性,必须穿透标题,去看底层的责任代码怎么写、怎么赔。

这种近乎偏执的「数据诚实」,能瞬间识别出保险合同里每一处被人忽略的机会。

而一个被植入了专业、喂饱了全量条款的AI系统,其稳定性和穿透力,未必比速成的理赔员逊色。

从这个案例来看:它反而比那些不靠谱的理赔员表现好得多~

点击橙字 关注我们

ENTERPRISE