夜雨聆风

夜雨聆风

虚拟电厂(VPP)彻底改变了电力零售市场的盈利底层逻辑,售电侧的核心竞争力已从被动的“负荷预测能力”全面转向主动的“物理调节能力” 。 《普通零售与虚拟电厂》研报彻底拆解了电力现货市场下售电公司向虚拟电厂演进的账本核算与交易策略。

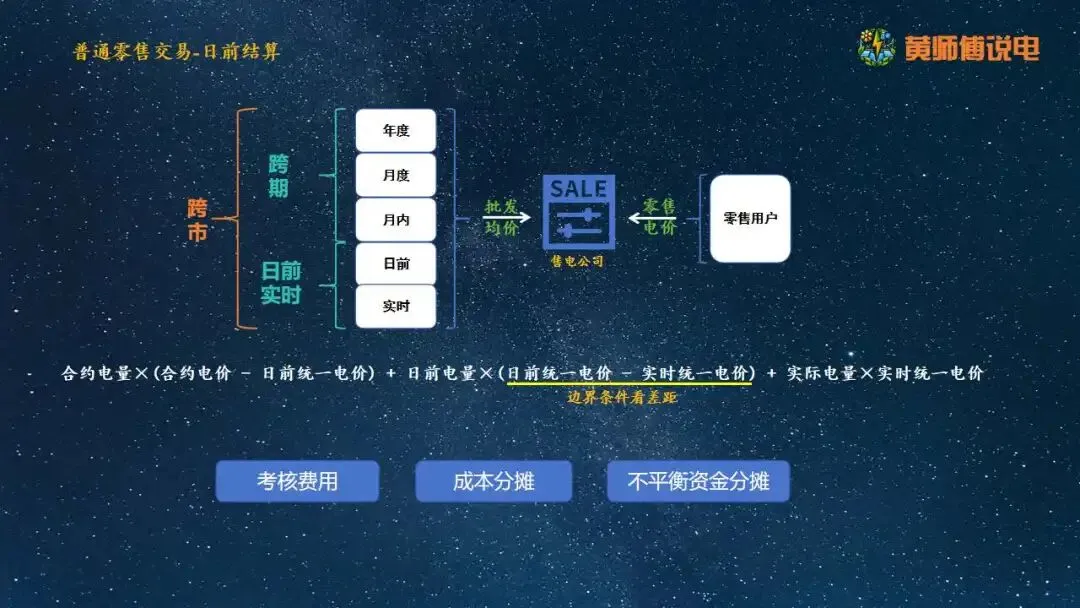

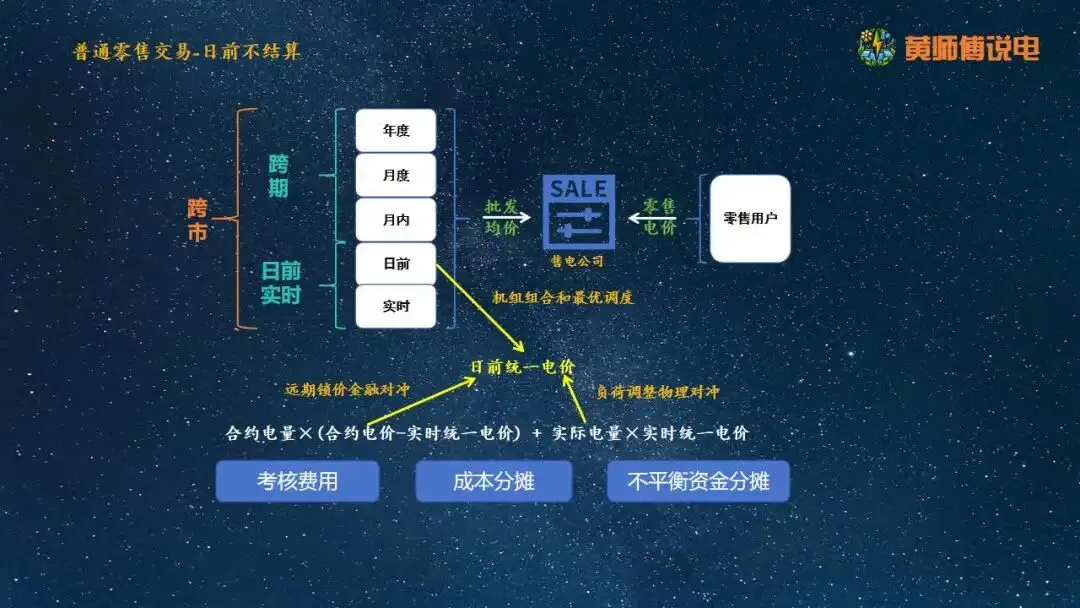

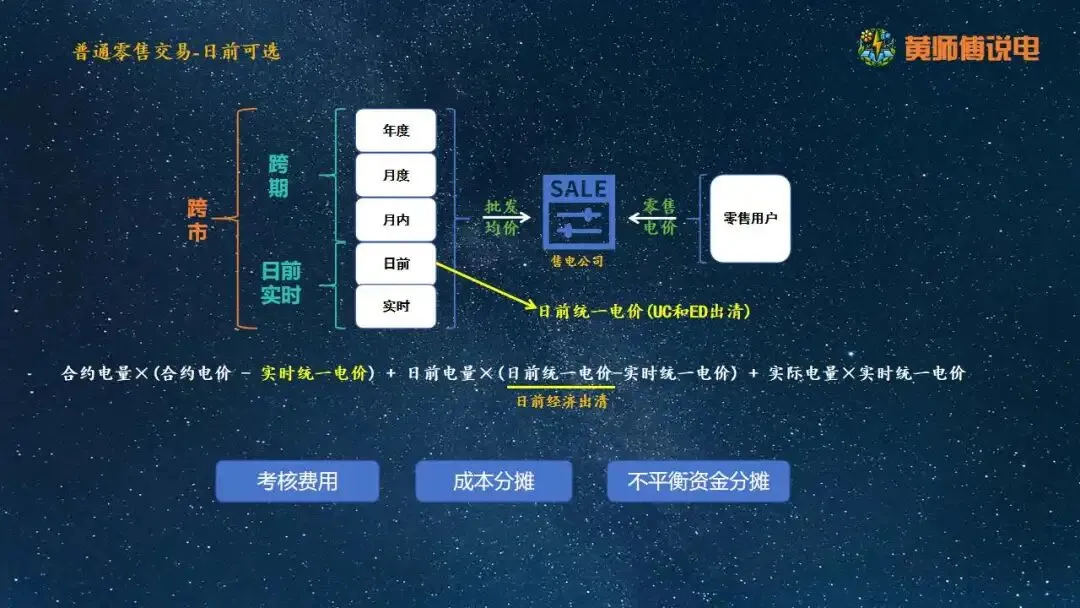

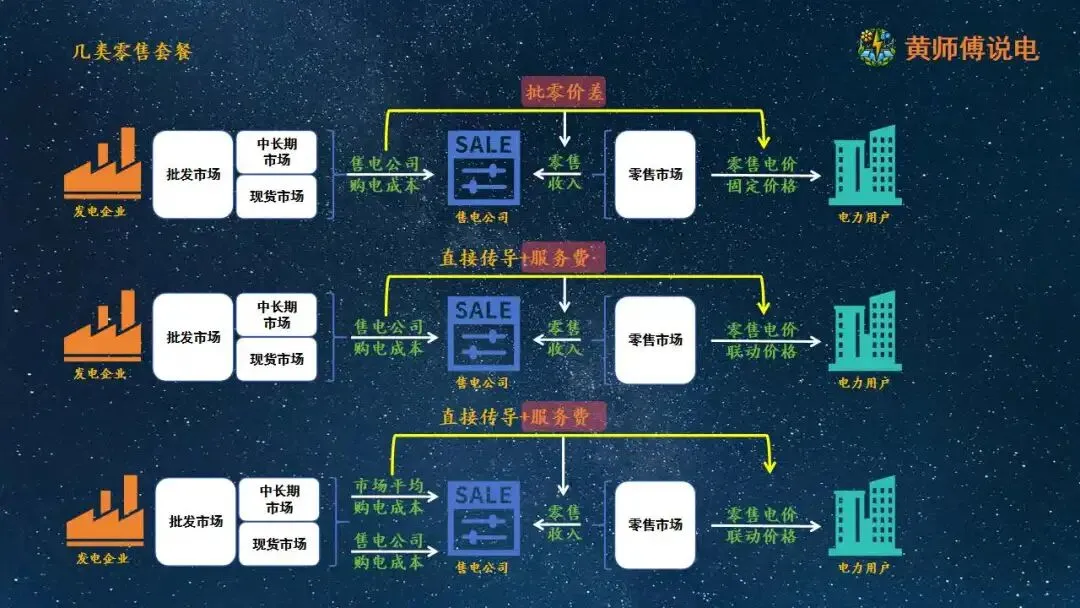

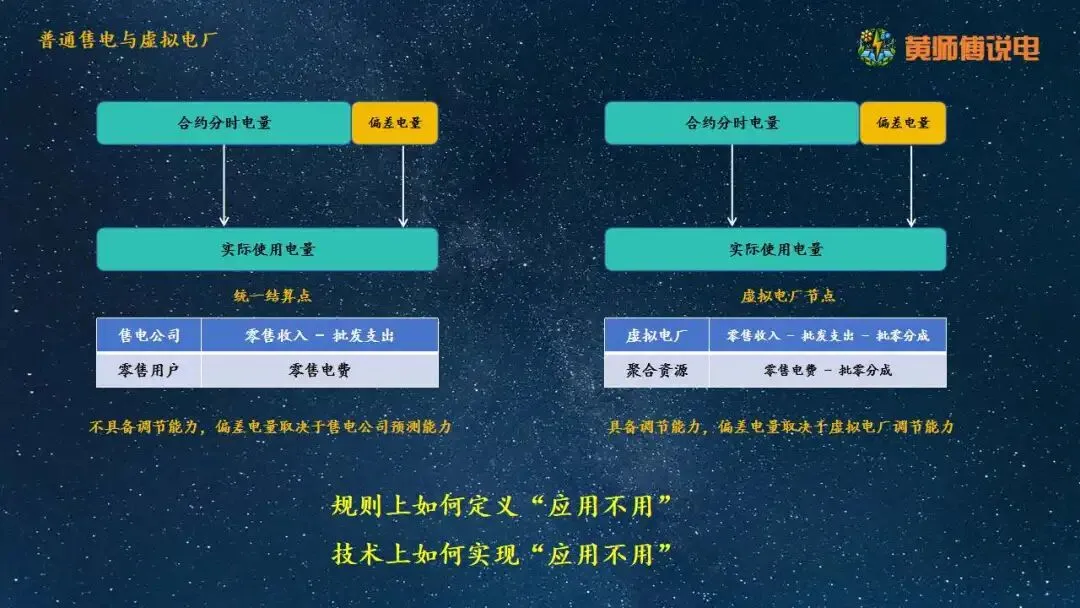

在日清月结的市场博弈中,不具备物理响应能力的纯售电模式正面临严峻的偏差结算风险。 第一,普通售电的利润困境与偏差风险。 普通零售交易的日前结算依赖于合约电量、日前电量与实际电量的多重偏差耦合计算,其结算公式直接挂钩日前统一电价与实时统一电价的价差 。由于普通售电公司不具备物理调节能力,其偏差电量的考核费用与不平衡资金分摊完全取决于单向的预测精度 。盈利模式仅限于批发市场与零售市场之间的价差套利或直接传导收取服务费 。

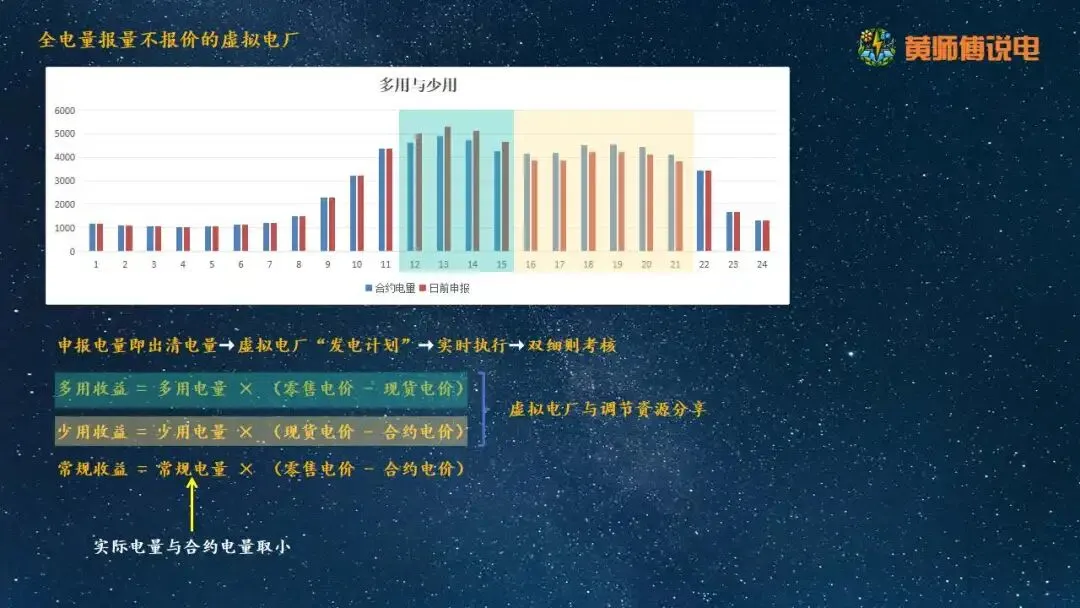

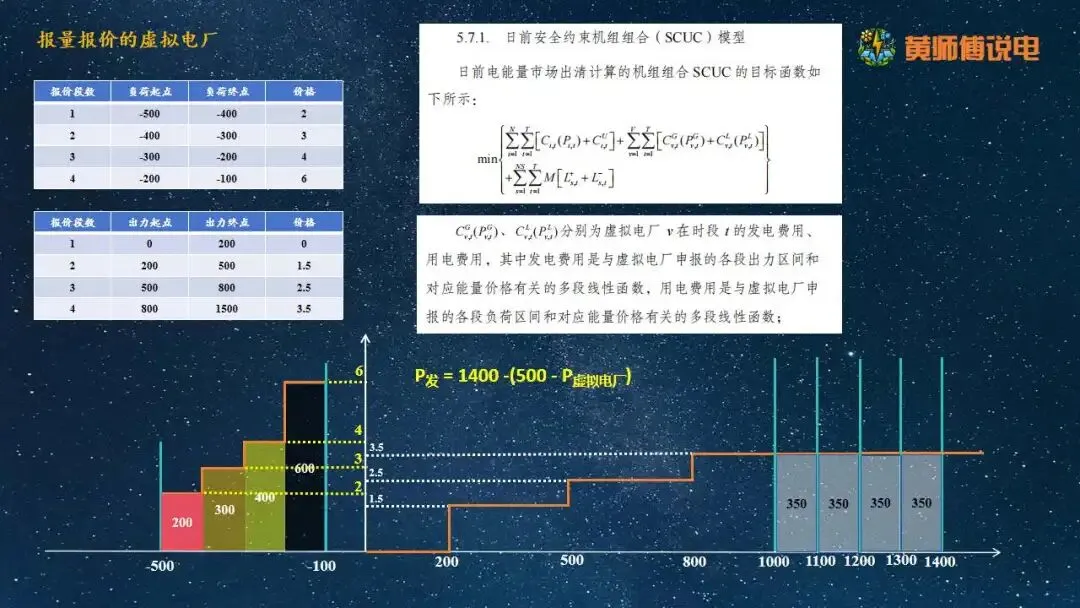

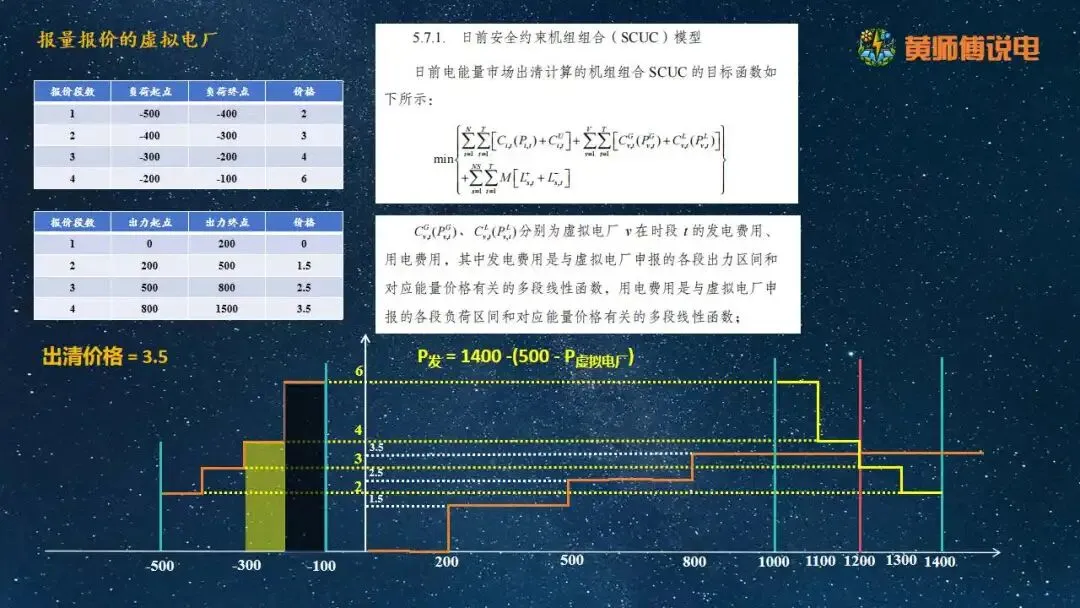

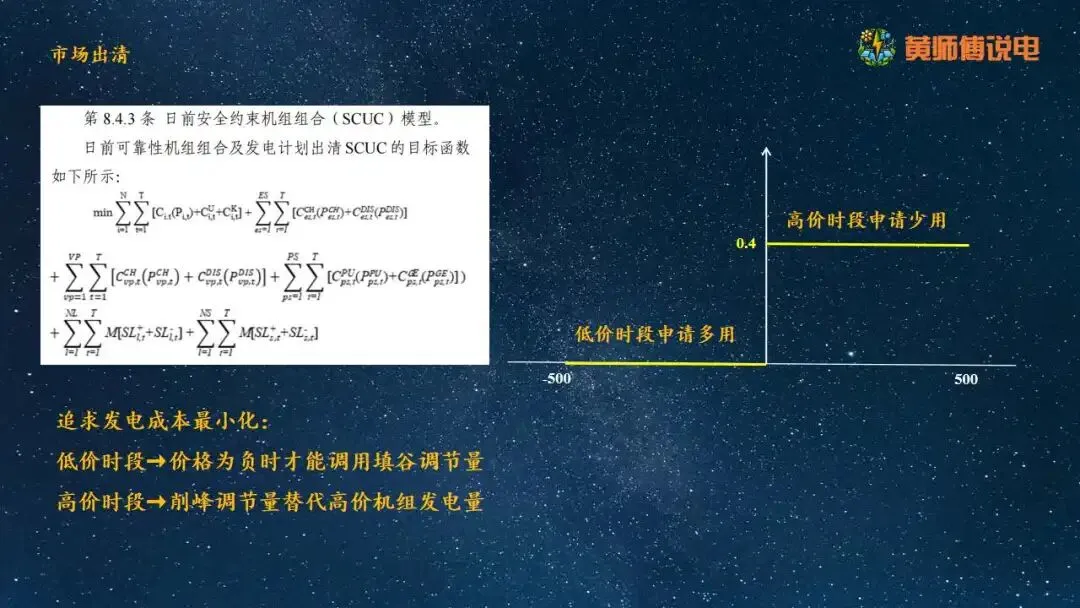

第二,虚拟电厂重构现货交易的三大策略。 虚拟电厂切入现货市场打破了上述被动局面,演化出三种核心交易模式: 报量不报价: VPP直接接受市场出清价格,按照出清电量生成“发电计划”,通过实际用电量与合约电量的匹配,利用多用或少用电量在现货与合约价差间套利,其实时执行直接受双细则考核约束 。 报量报价: VPP自由选择3-10段阶梯式负荷区间与价格曲线进行申报,直接纳入日前安全约束机组组合(SCUC)模型出清,通过多段线性函数参与全局优化,以实现系统发电成本最小化 。

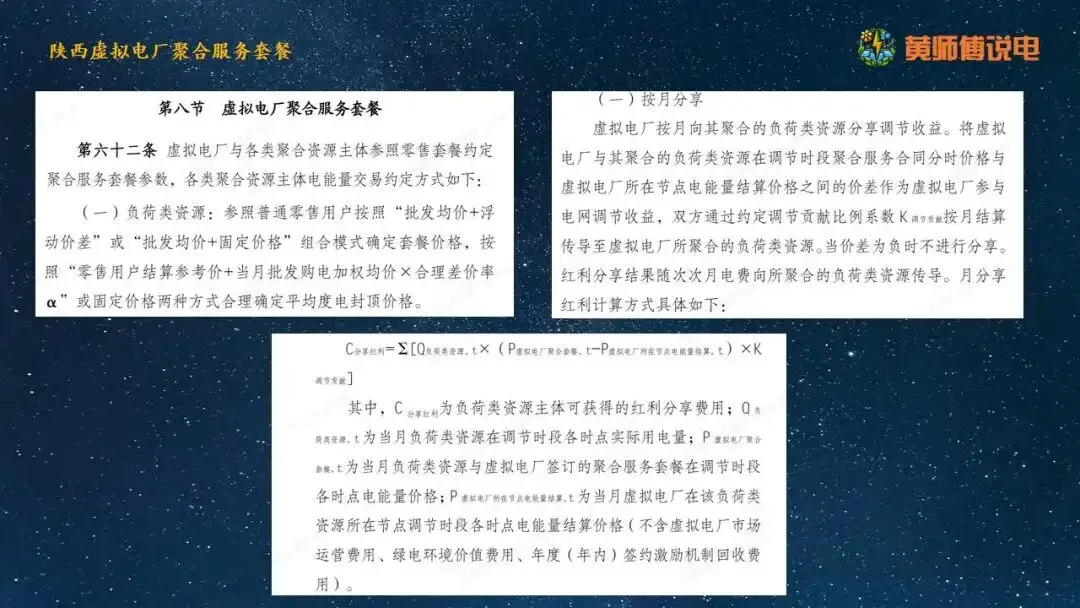

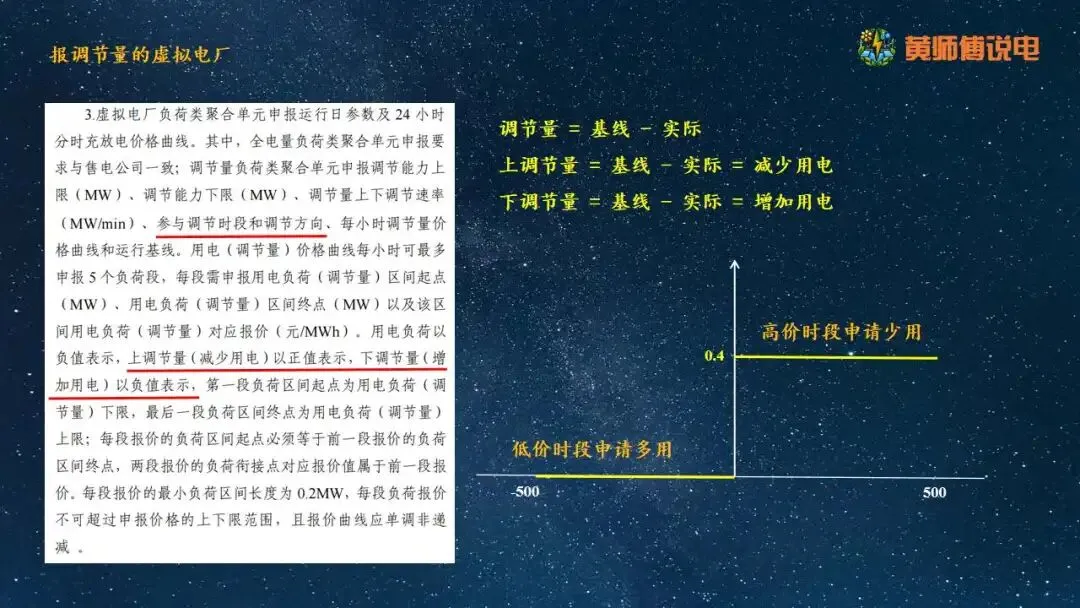

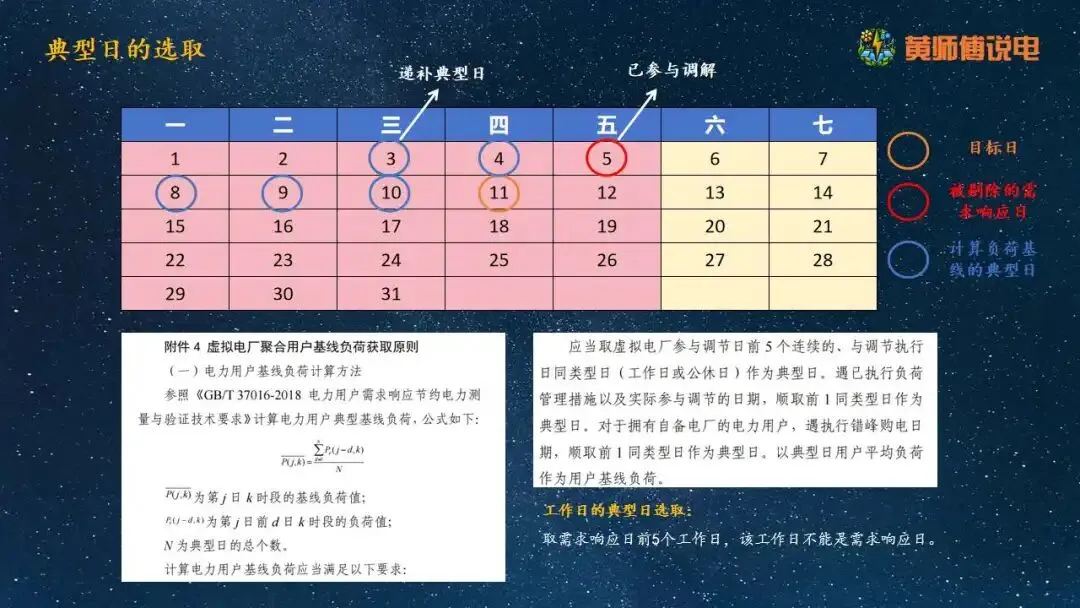

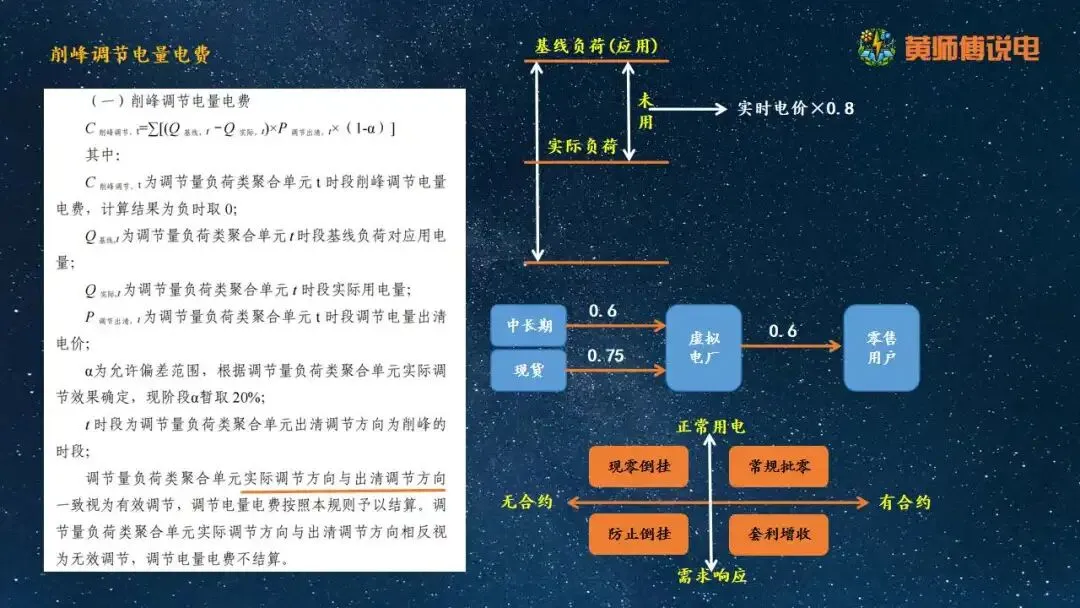

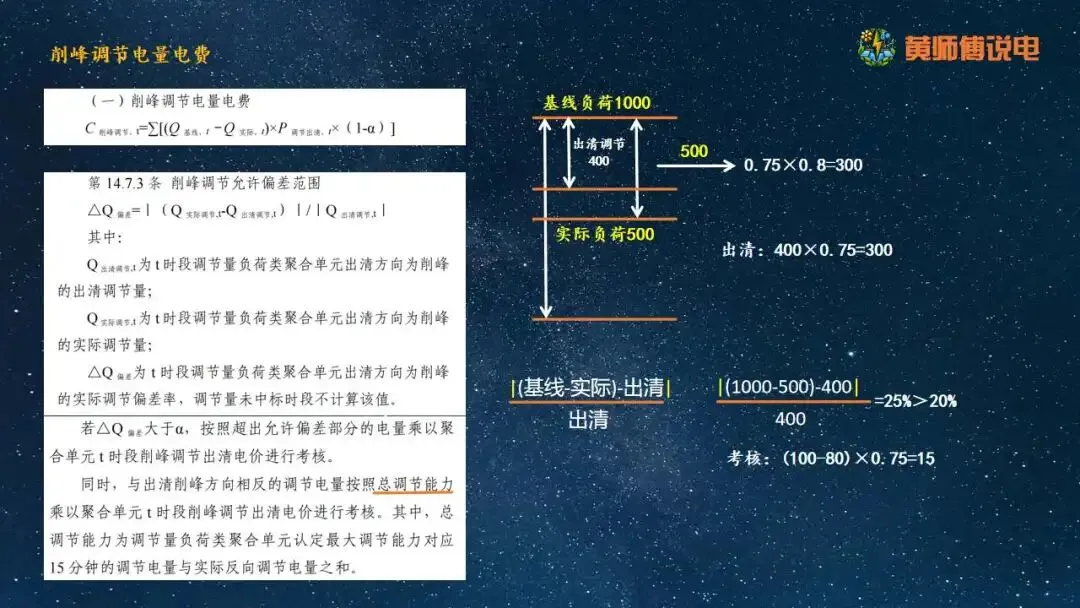

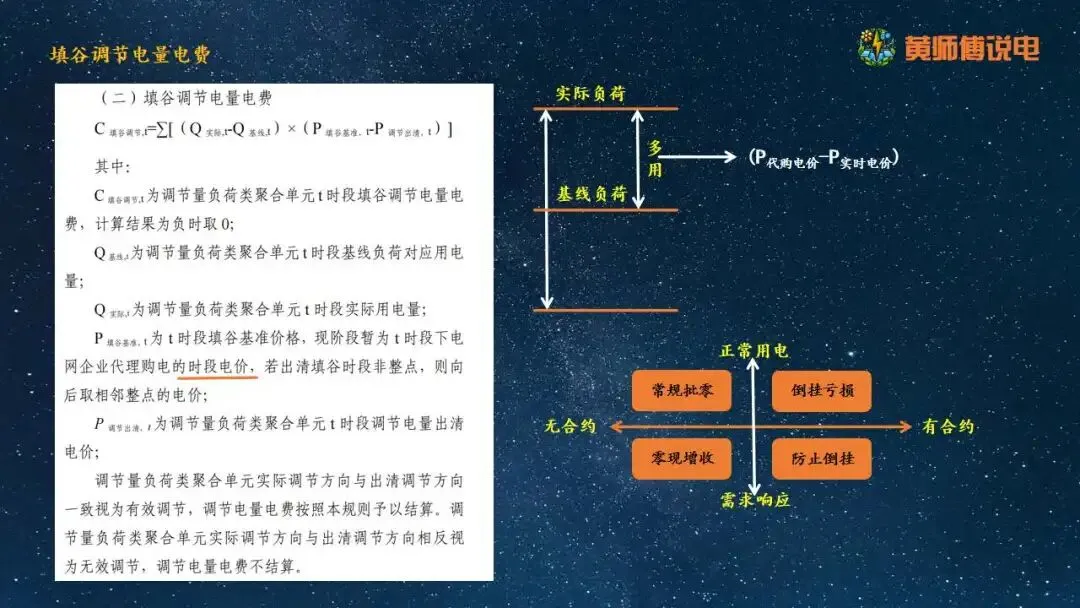

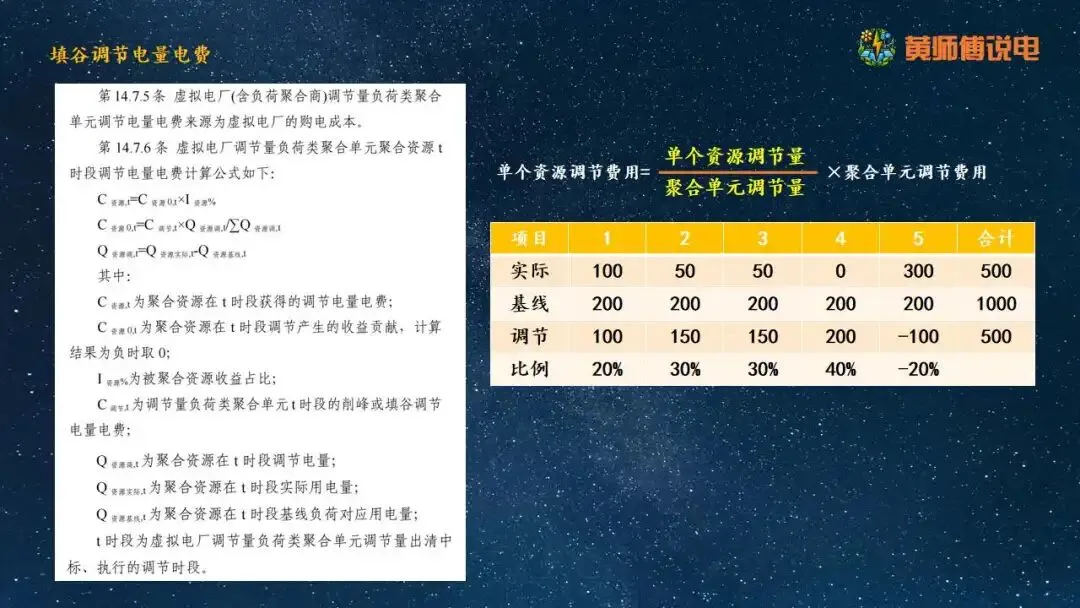

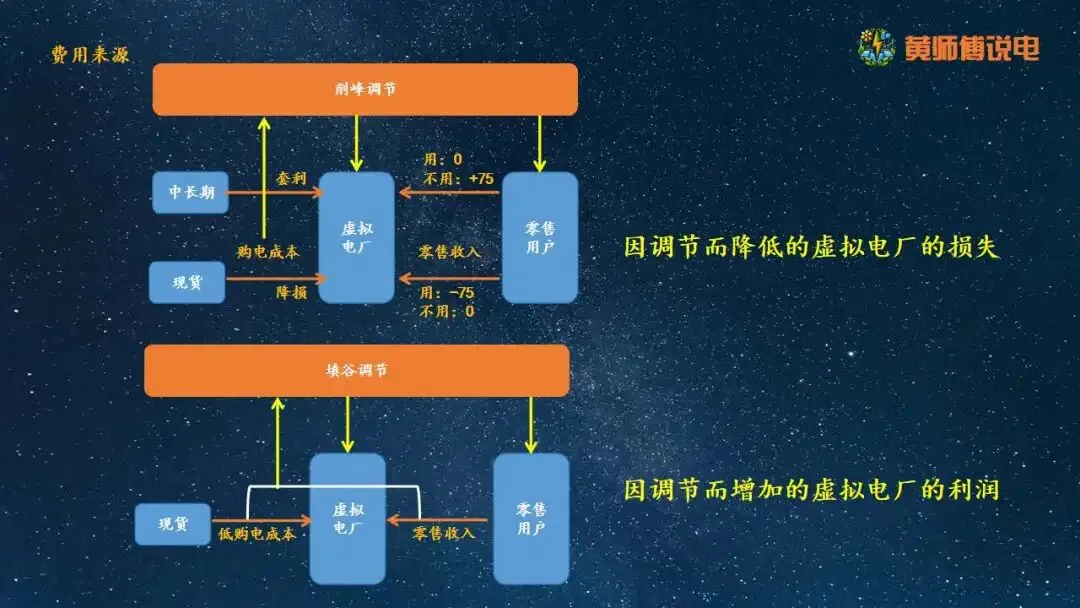

报调节量: 引入“基线负荷”概念(如提取日前5个连续的同类型日负荷均值作为基准),VPP以上调(减少用电)和下调(增加用电)的调节速率和时段报价参与 。 第三,削峰填谷切分VPP的核心费用池。 虚拟电厂的费用来源被清晰切分为削峰与填谷两套独立账本 。削峰调节发生在现货高价时段,VPP通过削减负荷替代高价机组发电,其实质是利用套利机制“因调节而降低VPP的现货降损损失” 。填谷调节发生在低价甚至负电价时段,VPP通过增加负荷吸纳电量,其实质是“因调节而增加VPP的低购电成本利润” 。

在全新的电力结算规则下,依靠单边预测的传统零售模式将被淘汰。只有掌握核心调节资源,通过“基线与实际”的精准偏差控制获取市场红利分享,才是虚拟电厂在零售终端建立绝对护城河的关键 。