为了不买苹果电脑,号主拆了一堆破烂,却看懂了格力的“贵”号主是个动手能力强,节省的好爷们。虽然媳妇总是吐槽我纯粹是技痒难耐,别拿想省钱作为拆家的幌子,毕竟我的黑历史都给她当做光荣史讲过:历史上拆坏过不少东西,比如带电拆主机,吓得周哥一巴掌把我呼开;自己动手想给自己笔记本换个 2k 屏幕,接连搞坏两块屏幕;还有家里至今仍然少螺丝的缝纫机,小时最盼望的就是家里的电器啥的出问题,可以让自己给拆了…… 哈哈哈,想来能量总是守恒的,技能提升,总是要有成本的。最近几个月,为了不买新的苹果笔记本电脑,我试着接连升级维护了三四台旧笔记本,还额外拆了好几台接近报废的旧笔记本,一是练手,二是看看有没有可以整合的零配件,重新调度使用上。这次拆机有一个感受,让我扭转了之前的一个观念:之前总觉得性价比的东西是最好的,单纯的高端高价是割韭菜的,但经过这么多年的折腾,尤其是这次这么频繁拆机高端机和廉价电脑,让我感触,的确一分价钱一分货,有时候看似节省第一笔支出,但性价比的确意味着不够好!高价高质量的东西在使用几年后,例如 Thinkpad 的 T 系列和 X 系列,哪怕是低端的 E 系列,在用了五六年拆机清灰、更换了相变片后,使用体验提升明显,反应速度甚至让你怀疑,有点感觉跟新机一样;而相对廉价的消费级的 Thinkbook 系列的笔记本在拆的过程,感觉外壳和接口老化明显,散热铜管用料偏省,即便同样清灰和更换相变片,流畅度虽有提升,但感觉到寿了。其实这个道理也不算是这次拆机突然顿悟领会到的。 之前号主作为铁杆参数数码迷,执着于关键芯片和显卡的参数,买啥就对比芯片强不强,显卡猛不猛,其他觉得不是关键因素。2019 年自己买了一台华硕的飞行堡垒,华硕的机子,行内的知道,当时这款机子是一个主打性价比的机子,买入价格 6529 大洋,虽然重量比较沉,但配置高,用起来流畅挺好,当时号主对游戏本推崇至极,认为商务本纯粹智商税,游戏本才是一分价钱一分货。结果用了大概三四个月,笔记本屏幕铰链就在工位上莫名其妙的有了杂音,开合几次就铰链断了。上网一查,发现是这款笔记本通病。寄去售后维修后,又继续使用,当时对这个 \\“看似结实的实则塑料的”\\游戏本有点清楚认识了,那个本把自己的塑料做的有那么一种金属光泽,我拿到的一个感觉,看着质感,感叹,不亏” 飞行堡垒 “的名称,的确感觉结实。期间内也经历几次,看似性价比高,但总有小毛病的购物经历,但直到这次集中拆机对比,自己才算理解:机器作为一个整体,真正能让你用的舒畅的,不仅取决单独的长处,短板的长度也很重要。而有些营销产品时,故意突出自己的性价比,不过是特意曝光他的长处,而隐藏了自己的短处。这样让我想起来自己去年高价高配买的小米平板 7 柔光版,的确是硬件没输过,但总是有点感觉不太完美的那种感觉。广告只是把产品的功能给展示出来,而不是赋予了产品的功能,那些小字备注,或者特定配置或者情况下才能生效的,其实就是夸大其词的广告,最终都很难有好的下场。消费者都是极其聪明的群体,广告能影响消费者做决定的只能占一少部分,其余的还是要靠产品本身。把这份感悟放到自己投资的企业上,有一家公司,逐渐获得了我的尊重,那就是 ——格力电器,这家企业的行事作风十分老派,重实干,反虚浮。早年格力厂房有句朴素标语:“早上吃好,晚上早睡”。一位投资者正因这句话,决定买入格力。段永平如此评价:“这就是企业文化。你能从这点看出企业差别,已经是高手了。”(2010-05-28)虽然现在的格力已经没有这标语了,但从这些年董大姐给员工分配福利房、提高食堂品质等角度来看,精神是传承下来了,是一家员工愿意真心付出的一家良心公司。孙子兵法里面讲:“视卒如婴儿,故可与之赴深溪;视卒如爱子,故可与之俱死。”很多企业家,尤其是现在经济困难的时候,把人力作为一项成本去进行管理,而且单纯的以为奋斗的企业文化,要多讲,甚至作为绩效考核项月月培训,但纯以为多讲人就信了,就可以产生更多的产出,这明显就是在做错的事情。空喊狼性、鼓吹奋斗,却不愿意真正善待员工,公开宣导土匪文化、狼性文化,这么做,员工和企业之间的离心力只会越来越强。先安顿好人,才能做好事情,公司唯利是图,却要求员工一心奋斗奉献,南辕北辙可想而知。

一、回到格力 2025 年年报上:扎实、稳健、含金量高

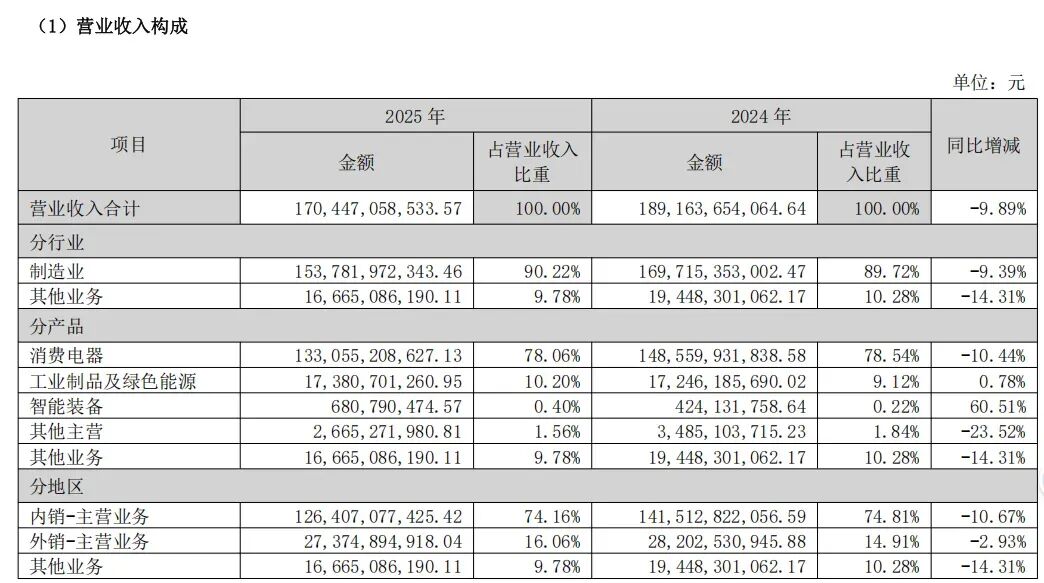

扣非净利润:277.06 亿元,同比 -7.95%经营现金流净额:463.83 亿元,同比 +57.93%销售 / 管理费用率双降,研发投入保持64.63 亿元2025 年铜价全年暴涨约33%,从 7.3 万涨到接近 10 万元 / 吨。 铜占空调成本20%–25%,直接让每台空调成本增加 200–300 元,行业毛利率普遍被压 3–5 个点。铜可以称之为空调的血管,蒸发器、冷凝器、连接管、压缩机电机线圈、风机电机线圈等都需要铜。 而格力的净利润率到了16.93%,还是生产材料例如铜价大涨的情况下取得,的确不得不服。可见用户不是傻子,用户需要的是真实的体验而非所谓的营销话术,虽然我也是小米的大半个粉丝,但他很多经典营销话术,例如比硬币都薄,实在让我汗颜……

二、行业背景:存量竞争时代,营销不是最重要的,最重要的是产品

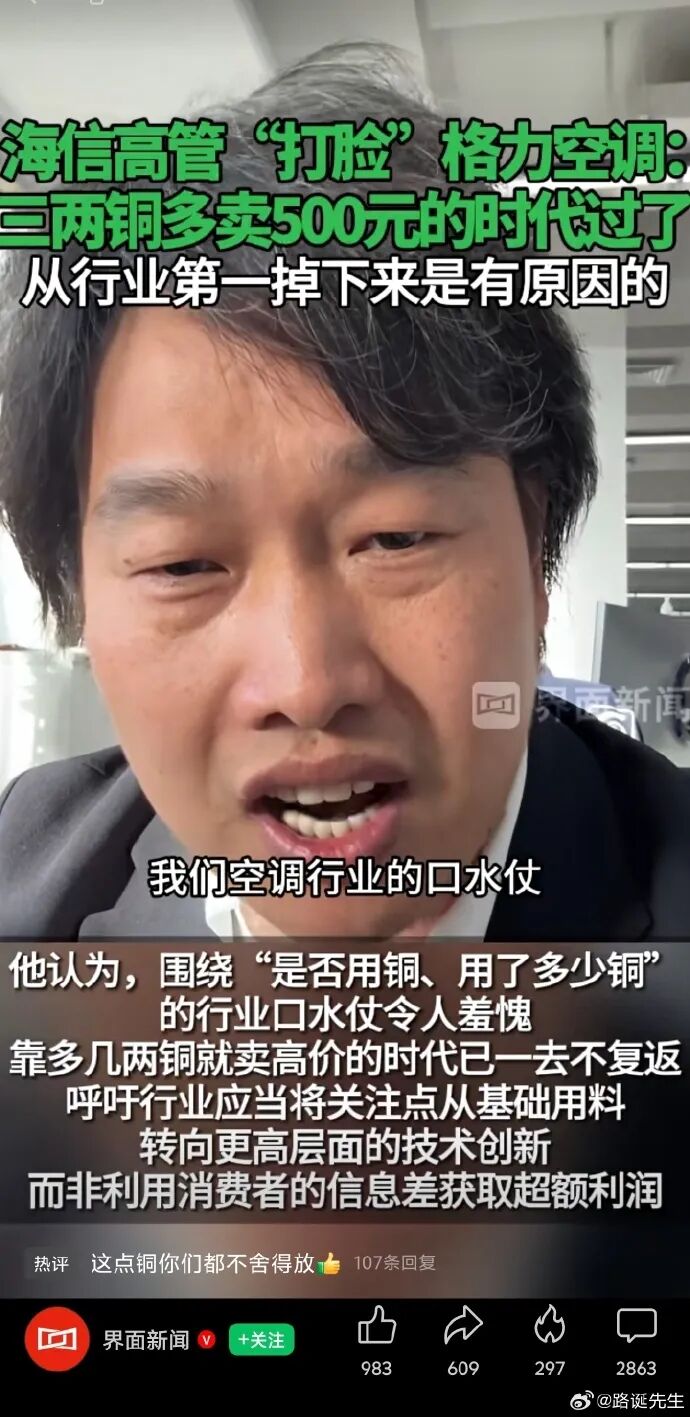

最近看了一则新闻,某电器高管想打脸格力电器,说实话,格力一直在投资人舆论场上不怎么占优势,但在质量这个舆论场上基本上应该没有输过,毕竟实打实的用户体验是做不了假的。家用空调总销量1.98 亿台,同比下降 -1.2%内销1.05 亿台,微增 0.7%,出口0.93 亿台,同比下降 - 3.3%商用空调销售额1386.8 亿元,同比下降 -4.1%内销销售规模1125.5 亿元,同比下降 -7.4%,主要受传统工程需求不足以及价格竞争加剧等因素影响出口销售规模261.4 亿元,同比增长12.7%,主要受全球数据中心产业需求扩张、企业加速海外新兴市场布局、行业升级出口产品性能等影响,海外市场规模稳步增长。为什么格力和某家公司开撕,上面的数据或许可以给我们答案,在一个存量萎缩的市场,每一个市场竞争的参与者都在拼尽全力去挣扎生存。而格力从来不是在投资市场上多讨喜的公司,但在用户评价这块关于质量、用料、可靠性上还是有很多拥趸的 ——真实的消费者体验是营销换不了的。从去年开始,格力开始以消费电器的名义披露数据,这里面主要是空调,包括中央空调,仍占大头,其他家居产品占比多少,不知道详细情况。但从我最近半年挑选加湿器和空气净化器的经验来说,格力小家电做得的确不咋行。

三、半导体征途:从全网群嘲,到第二增长曲线

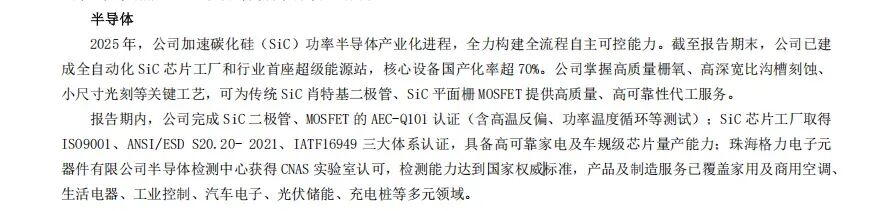

2018 年 4 月 25 日晚,格力在 2017 年报中,宣布不分红,将资金用于芯片研发与制造(“集成电路”),市场炸锅,纷纷指责格力不务正业,不如拿钱出来分红。股价次日暴跌8.97%,市值单日蒸发约270 亿元;之后几天继续下挫,累计蒸发超360 亿元。在同年 6 月股东会大会上,董大姐也做出回应: “(格力)从 1996 年上市到今天,分红分了 11 年,我迟两年分红有什么不可以?按惯例分红,我起码分一个亿,但是我没分。我在想格力电器竞争力未来在哪里?”“分红对我个人来说,我是最希望的。我年薪两百多万元,但是分红一年能拿几千万元。(对我个人而言)把钱分到手是最安全的,但是我们每个人看问题的格局能不能大些?”“今年我不分红,大家又在扯我说的‘就算 5 年不分红又怎样’,其实跟这个根本没有关系。这些人不知道什么目的,把我说得这么丑陋。上一次会议,其实也不是因为大家没有鼓掌就不高兴。今天不分红的原因,是因为我们战略规划还没有完成。”董明珠强调,不分红是为了格力更加强大,“分红了,格力第二年竞争力下滑了,是我们希望看到的吗?我想都不希望。希望大家理解我去年为什么不分红。”“今年我想搞芯片,股票就跌。你去卖啊,你卖我就收。别人搞芯片股票就涨,为什么我们(搞芯片就)跌呢?我想是因为董明珠真干。如果我们不真干,国家未来的出路在哪里?”在那一年的股东会上,董明珠在股东大会上多次向投资者强调了做芯片的决心:“退缩是没有出路的,弯道也是不存在的。我们要保持直线超车。”而且在后面的答记者问里面也透露了更关键的信息:格力的芯片研发已经进行 3 年时间,到现在已经有所成就,但是还远远不够,“至于什么方式做芯片,要通过董事会等管理层的决定,现在还不可能告诉你。但是有一条,做芯片坚定不移,必须做。”董明珠向投资者承诺,投资芯片不影响分红收入。“我们做任何一个项目,都不应该为了眼前的利益。芯片一定要做,但是不影响你们的收入。格力不会因为做芯片而让投资者失望”。“网上的信息我也看了,甚至股吧上把我骂得很惨。但是如果我们没有技术来支撑,不能掌控核心技术的时候,怎么去保障投资者收益?但是我们也有一个底线,我们不会因为选择一个行业,或者一个项目而让企业垮掉。”那一年,格力一年的芯片需求接近 50 亿元,大部分芯片是进口的,试想哪一个有理想的企业家,为了生产有竞争力的产品,不得搞自己的芯片,倒是跟自主可控没关系,很多人觉得认为自己做芯片不划算,不如交给专业的人,时光荏苒,一是我们当下还会觉得全球化的分工是靠得住的么?另外就是为啥华为造芯片,就全民吹捧,而格力就被人贬低呢?更多的大家还是把空调行业当做一个低技术门槛的组装厂,而格力之所以要造芯片等等,是因为它从来就没有把自己当做一个组装厂,一个赚快钱的企业。格力的 \\“好电器、格力造”,坚持“核心技术自主研发”、研发费“按需投入不设上限”本身就是一条正确的路,段永平曾讲到一个好的企业文化里面有“利润之上的追求”是很重要的,因为 “有了利润之上的追求” 才会坚持做对的事情。“利润之上追求” 就是竞争力。2018 年:成立珠海零边界(MCU / 功率芯片设计),宣布“砸 500 亿也要造芯”。2023 年底:碳化硅(SiC)晶圆厂通线(亚洲首座全自动 6 英寸 SiC 工厂),投资近百亿。2024 年:SiC 芯片正式量产,芯片业务营收 150 亿元、净利 35 亿元(占集团净利 10.9%)。2025 年:SiC 工厂投产、车规级芯片上车,从家电自用扩展到新能源汽车、光伏储能、工业控制。累计出货3 亿颗、营收破150 亿,当年看似狂妄之言的天方夜谭,今天也彻底兑现,让芯片业务成为继空调业务后的第二增长曲线业务。

四、分红与回购:A 股最靠得住的长期回报

2025 年:三季报 10 派 10 元,年报 10 派 20 元2020 年以来累计回购约300 亿元,注销约 4.14 亿股,占注销前总股本的 6.89%。最新回购:50–100 亿元,不低于 70% 用于注销,当前市值 2243.36 亿元。 (假设未来以五一前的收盘价进行回购,回购金额为最低的 50 亿元,其中 70%(35 亿元)用于注销,则当下持有的股东被动股权增厚 1.5%)

五、2026 年一季度:开局平稳,基本盘稳固

扣非净利润:57.02 亿元,同比增长 - 0.27%经营活动现金流量净额77.99 亿,同比减少 - 29.11%

六、总体印象:慢牛实干,估值低估

- 格力,是一家作风踏实,不虚夸的企业储能、芯片,都是难而正确的事情,而且投入相对行动辄百亿,其实格力的投入还是很稳健的,如今芯片已经上了正规,让我们拭目以待格力钛的表现吧。

- “死磕” 的工业制造精神 + 做难而正确的事 + 全产业链条自主控制 + 利润之上的企业文化,构成了格力的护城河。压缩机、电机、芯片、模具全面自研,把命运握在自己手里。其他人有,不如自己有,这种自力更生,努力开拓的精神,在格力身上展现的淋漓尽致,这也是投资格力最让人放心的地方。

- 新业务拓展虽然慢,但不跑偏。目前来看,虽然格力电器在新业务拓展上一直都是落后美的海尔,并且很少有资本市场上的令人兴奋的故事,不花大钱买赛道,虽然看似很笨,但在自己能力圈范围内做事,新业务靠自己慢慢摸索前进,慢但稳。

- 企业文化善待员工,组织根基稳定不搞什么虚浮的口号,不把员工当成压榨的成本,善待员工、保障生活,这是制造企业发展的基本盘。

但客观来看,格力核心技术骨干被同行挖角现象确实突出。我们以三家公司官方披露数据为准:格力整体员工流失率:12.85%(2024 ESG 官方)美的国内员工流失率:36.41%(2024 ESG 官方)海尔境内员工流失率:13.77%(2024 ESG 官方)可以明确看出:格力整体离职率在三巨头中反而偏低,并不高。董明珠也曾提到,一年被同行挖走数百人,其中近四成为技术研发人员 —— 这更多反映格力技术人才扎实、行业认可度高、被争抢激烈,而非内部离职率偏高。即便面临外部挖角,格力依然凭借1.6 万研发人员规模、完整实验室体系、全产业链自研能力,保持核心技术输出稳定,芯片、压缩机、电机、SiC等关键领域依旧自主可控。5、分红与回购:A 股真正的 “长期主义者”全年分红每股3 元,叠加50–100 亿回购且不低于70%用于注销,A 股 5000 多家公司,能持续这么做的屈指可数。上市以来累计分红超1476 亿元;2020 年以来累计回购约300 亿元,注销4.14 亿股,在股价低迷情况下为股东创造超额价值,而非有些股票在高价回归过程中,用回购走走形式。段永平说得好:“其实所有的股票都只有一个真正的买家会最终影响到股价,其他人对股价的影响都是浮云。这个真正的买家就是公司自己,买股票的钱来自于盈利。”6、估值极低,安全边际极高当前市值2243.36 亿,2025 年净利润290.03 亿,市盈率仅7.8 倍。 最近 5 年净利润分别是 290.03 亿元、321.85 亿、290.17 亿、245.07 亿、230.64 亿,净利润稳定在230–320 亿,基本盘经受了贸易战升级、疫情及新房销售量断崖下跌的考验。按当前盈利水平,大约8 年就能靠利润把公司 “私有化买回来”。免责声明:本人提供的信息仅供参考,不构成投资建议。本人的交易不代表任何立场;投资者应根据自身财务状况、投资目标等情况自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。这样的格力,踏实、稳健、有底线、有技术、有未来。 试问:这样价格的格力,你愿意拥有吗?人生很长,机会很多,抓到一两次,就够了!

其余时间,你只需要做两件事,磨刀和等待。

如果你觉得我的文章有价值,请点个小红心❤️,同时转发分享出去。

下次见~

——汉鲸

夜雨聆风

夜雨聆风