夜雨聆风

夜雨聆风昨天市场大涨,AI硬件和半导体板块涨得人怀疑人生,几千亿的巨头上来就20厘米,还是很激动人心的。

很多人看 AI,只追表面热点,其实更重要是看懂整条产业链的底层格局。看不懂上中下游的市场体量、主流玩家、营收利润结构和发展趋势,就永远抓不住真正的产业投资主线。

今天我们从产业视角,完整拆解 AI 三大链条:上游基础算力、中游模型与算力适配、下游行业应用,不讲短期波动、不聊二级市场标的,只看长期产业确定性。

一、AI 上游:基础算力层,整条产业的硬底座

AI 上游是整个产业的地基,核心包含AI 芯片、AI 服务器、高速互联、高带宽内存、算力租赁五大板块。

从市场体量来看,2026 年国内上游整体市场规模将突破 4200 亿元,全球市场迈入万亿级别。这也是 AI 整条产业链里毛利最高的环节,头部核心硬件企业长期毛利率稳定在40%—60%,现金流扎实、壁垒极高。(数据来源:赛迪顾问、IDC预测、头部企业财报等)

从全球格局看,高端算力几乎被海外巨头垄断:

英伟达近两年随 AI 算力爆发,市值从 2024 年初的约 1.2 万亿美元,飙升至 2025 年底 4.5 万亿美元、2026 年 5 月突破 5 万亿美元;英特尔近期财报大超预期,AI 推理 CPU 需求井喷,单月股价涨幅创近年新高,代工与服务器供应链全线受益;美光凭借 HBM 高带宽内存与存储芯片卡位,企业级内存业务营收同比大幅抬升,直言 AI 仍处在发展早期,供给紧张会长期存在。

国内替代阵营里,华为昇腾、海光信息、寒武纪、浪潮信息、中科曙光成为核心主力,还有新生代的第二梯队,比如摩尔、沐曦、壁仞。

未来两年,上游逻辑非常清晰:算力硬件国产替代加速、全球供给持续偏紧、产能优先于一切,是确定性最高的赛道。

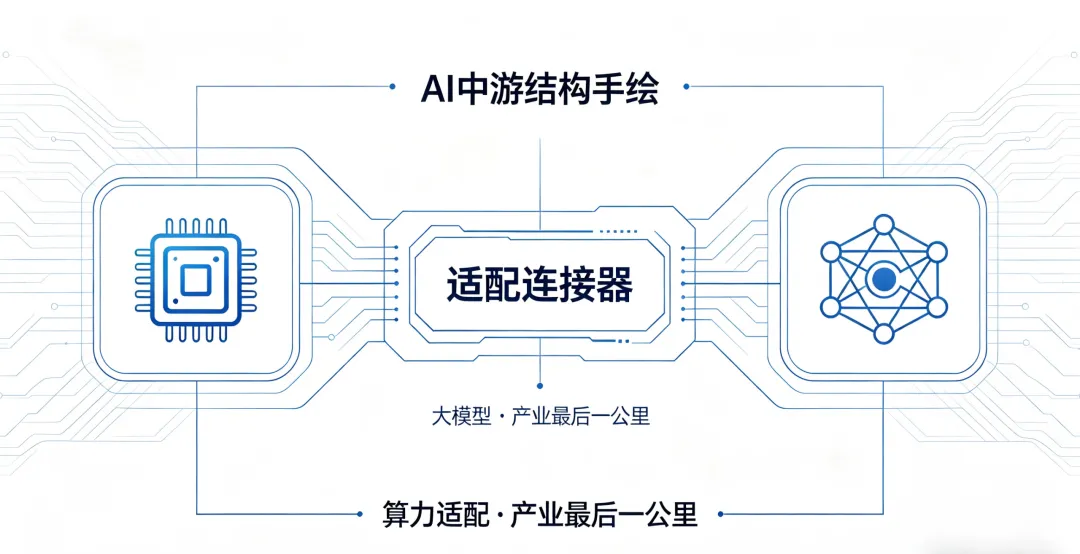

中游是 AI 的 “大脑中枢”,分为两大块:通用大模型、算力生态适配层。2026 年国内中游整体市场规模接近4800 亿元,头部模型与工具链企业毛利率普遍维持在30%—50%。

国际第一梯队以OpenAI、谷歌、Meta为代表:

OpenAI 估值一路走高,商业化收入年增速超 100%;谷歌 Gemini 持续迭代,云 + AI 业务连续季度利润高增;Meta 开源 Llama 系列,靠着模型生态牢牢绑定全球开发者。

国内形成百度文心一言、阿里通义千问、腾讯混元、字节豆包、DeepSeek第一梯队。

尤其是DeepSeek V4,成为首个在官方文档完成国产芯片认定的万亿参数大模型,全面适配华为昇腾 NPU,直接验证了国产算力承载顶级大模型的能力。

在中游里,最被低估、弹性最大的就是算力适配层,当前市场规模已达300–500 亿元,仍在高速放量。

未来中游竞争,早已不是单纯比谁的模型参数更大,而是谁先完成芯片与大模型的生态适配,谁就能卡住整条产业链的中间话语权。

三、AI 下游:行业应用层,真正的价值落地出口

下游是 AI 最终变现的场景端,覆盖智能办公、金融服务、工业制造、医疗影像、自动驾驶、内容创作等全领域。

2026 年国内应用层市场规模将突破6000 亿元,也是三块里面空间最大、场景最丰富的一环。但同时竞争最内卷,行业毛利率相对偏低,大多集中在15%—25%。

巨头落地案例非常明确:

微软靠 Office Copilot、Azure AI,智能办公业务连续两位数增长,AI 已成为第二增长曲线;字节、百度、阿里把 AI 嵌入办公、云服务、电商、内容全链路,靠场景收割流量与增值收入;

工业端,头部制造企业纷纷引入 AI 质检、工艺优化、设备预测性维护,降本增效效果可量化。

行业趋势已经非常明朗:

AI 从过去炒概念、做大模型讲故事,正式转向垂直行业落地、场景化定制。能不能嵌入真实产业流程、能不能帮企业降本增效,成为衡量应用价值的唯一标准。

四、产业总结:看懂三层逻辑,就看懂 AI 投资主线

整条 AI 产业链可以一句话概括:

上游吃高毛利的硬件确定性,中游吃生态适配的卡位红利,下游拼场景落地的长期变现。

不用跟风追短期行情,只要看懂上中下游的市场规模、毛利结构、巨头动向和发展趋势,就能筛出真正有技术壁垒、能穿越周期的细分机会。

AI 不是短期风口,是未来数年科技产业的核心主线,而真正的机会,永远藏在产业链的底层逻辑里。

我是江江,以产业逻辑拆解投资机会。