夜雨聆风

夜雨聆风015主题篇里,我们聊的是宏观框架:科技巨头持续加码AI Capex,本质上不是单纯堆GPU、建机房、抢电力,而是在用极重的算力资本开支,去重写企业内部昂贵的人力运营成本。

这篇专题03,不再重复Capex框架,也不再继续看GPU、光模块和数据中心。

我们直接看应用端:

这些算力有没有变成收入?

有没有压低企业成本?

有没有改变软件收费模式?

有没有开始重写白领岗位?

如果专题02看的是“谁在AI基建里收税”,那专题03看的是:

谁能把廉价算力变成高毛利应用,谁又会被AI重新定价。

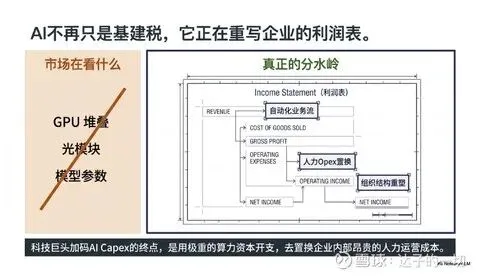

AI产业周期走到这里,真正的分水岭已经不是“有没有AI功能”,而是:

AI有没有进入业务流、利润表和组织结构。

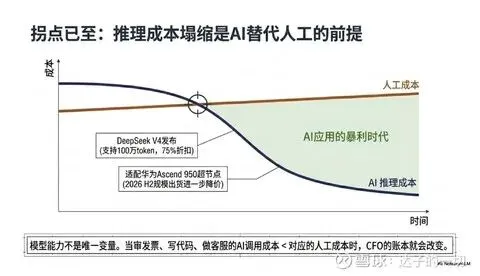

一、推理成本塌缩:AI替代人工的前提正在成熟

企业为什么敢大规模用AI?

不是因为AI概念好听,而是因为账算得过来。

过去,AI能写代码、写文案、处理表格、做客服,但如果每次调用都很贵,它就只是少数大公司玩得起的工具。

一旦推理成本快速下降,AI就从“尝鲜工具”变成“生产耗材”。

DeepSeek V4这一轮引发关注,核心就在这里。

Reuters在4月29日报道,DeepSeek V4发布后,字节跳动、腾讯、阿里等中国互联网公司开始向华为询问Ascend 950系列芯片订单。原因是DeepSeek V4针对华为芯片做了优化,华为Ascend SuperNode产品线也已经适配V4推理。DeepSeek V4包含V4-Pro和V4-Flash两个版本,支持100万token上下文,并采用MIT开源许可。DeepSeek还在5月5日前为新模型提供75%折扣,并表示随着华为Ascend 950超节点在2026年下半年规模出货,V4-Pro价格可能进一步下降。

引用的高盛研报,也把DeepSeek V4的重点放在架构优化、KV Cache压缩和国产算力适配上。具体技术指标需要以研报原文为准,但方向很明确:

模型能力不是唯一变量,推理成本才是应用爆发的底层开关。

当审一万张发票、生成一批广告素材、写一组测试代码、处理一堆客服工单的AI成本,开始低于人工成本时,企业CFO的账本就会改变。

以前企业买软件,是为了让员工效率更高。

现在企业买AI,是为了让一部分流程不再需要那么多人。

这就是第一条验证:

算力越便宜,应用端利润空间越大;推理成本越低,AI替代人工的速度越快。

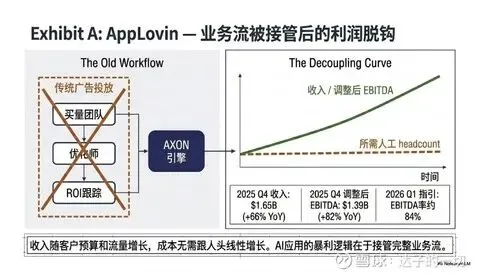

二、AppLovin样本:AI应用的核心不是按钮,而是接管业务流

推理成本下降后,谁最先受益?

不是所有软件公司,而是那些能用AI直接接管业务流、提升转化、减少人工干预的公司。

AppLovin就是一个典型样本。

它不是大模型公司,也不是云厂,而是一家广告技术平台。但它最有代表性的地方在于:AI不是产品里的一个按钮,而是商业模式的发动机。

AppLovin 2025年第四季度收入16.58亿美元,同比增长66%;全年收入54.81亿美元,同比增长70%。第四季度调整后EBITDA为13.99亿美元,同比增长82%;全年调整后EBITDA为45.12亿美元,同比增长87%。公司给出的2026年第一季度指引为收入17.45亿至17.75亿美元,调整后EBITDA为14.65亿至14.95亿美元,对应调整后EBITDA率约84%。

这个数字说明,AI驱动的广告优化平台,已经表现出极强经营杠杆。

传统广告投放依赖大量买量团队、优化师、素材测试、渠道判断、ROI跟踪和预算调配。

AppLovin的AXON引擎,本质上是在把这套人力密集流程交给算法。

客户设定目标,系统自动寻找流量、分配预算、优化转化。

这形成了一个非常重要的AI应用模型:

收入可以随着客户预算和流量增长,成本却不需要跟着人头线性增长。

这就是AI应用端的“暴利时代”逻辑。

不是所有APP都会暴利,而是少数能接管业务流的应用,具备重新分配利润的能力。

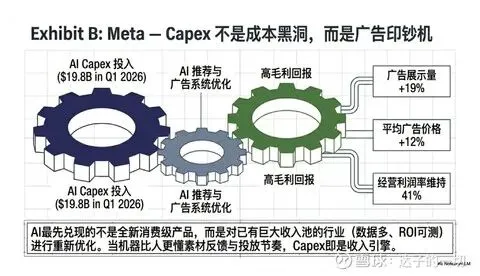

三、Meta样本:AI不是成本黑洞,也可能是广告印钞机

很多人看到Meta上调AI Capex,只看到成本压力。

但专题03要看的不是Meta买了多少算力,而是这些算力有没有提升广告效率。

Meta 2026年第一季度收入563.11亿美元,同比增长33%;经营利润228.72亿美元,同比增长30%;经营利润率维持在41%。广告展示量同比增长19%,单个广告平均价格同比增长12%。同时,Meta第一季度资本开支达到198.4亿美元。

这组数据很有意思。

一边是Capex继续增加,另一边是广告业务仍然维持高利润率。

这说明Meta的AI投入至少在两个层面产生了回报:

第一,AI推荐提升了内容和广告匹配效率。

第二,AI广告系统提升了广告主投放回报,推动广告价格和展示量同时增长。

广告行业天然适合AI改造:规模大、数据多、反馈快、ROI可测。

过去广告投放依赖人工经验,现在机器更懂用户停留、更懂素材反馈、更懂投放节奏。

对广告主来说,买的不是一个广告位,而是一个自动寻找转化的机器。

这就是Meta和AppLovin共同验证的地方:

AI应用最先兑现的,不一定是全新消费级产品,而是已经有巨大收入池的行业,被AI重新优化。

当AI能同时提升广告库存利用率、广告价格和投放效率,Capex就不只是成本,而是收入引擎的一部分。

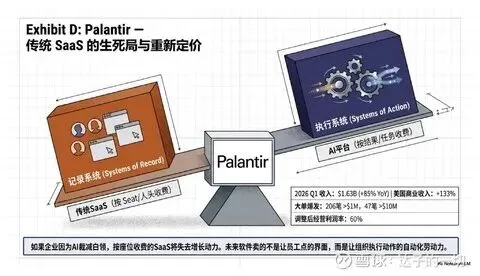

四、Palantir样本:传统SaaS卖座位,AI平台卖结果

AI对传统SaaS最大的冲击,不是“多了一个聊天机器人”。

真正的冲击是收费逻辑变了。

传统SaaS按Seat收费。

销售多少人,就买多少CRM账号;客服多少人,就买多少工单账号;研发多少人,就买多少协作工具账号。

但如果AI开始减少人头,按座位收费的逻辑就会被挑战。

企业裁掉一部分白领,或者压缩中后台岗位,传统SaaS的Seat增长就可能放慢。

反过来,如果一个AI平台能够直接完成任务、辅助决策、调度流程,它不一定要卖更多座位,而是可以按任务、按消耗、按价值、按结果定价。

Palantir这一轮财报,给了一个很强的样本。

2026年第一季度,Palantir收入16.33亿美元,同比增长85%;美国商业收入5.95亿美元,同比增长133%;美国政府收入6.87亿美元,同比增长84%。公司本季度签下206笔金额至少100万美元的交易、72笔至少500万美元的交易、47笔至少1000万美元的交易;调整后经营利润率达到60%,调整后自由现金流率达到57%。

这不是普通SaaS的增长曲线。

Palantir的关键不是界面,而是把企业数据、业务流程、权限、模型和决策动作放到一个系统里。

它卖的不是“让员工点的软件”,而是“让组织更快判断、更快执行的系统”。

这也是大摩《Rise of the AI Agent》这类报告反复强调的方向:AI Agent会让企业软件从“记录系统”走向“执行系统”。

过去的软件,是人操作系统。

未来的软件,是系统执行一部分工作,人负责监督和判断。

这就是传统SaaS的生死局。

如果一个SaaS产品只是数据库加界面,AI会让它被重新定价。

如果一个软件公司能把AI接进客户流程,成为企业动作入口,它才有机会拿到新估值溢价。

所以问题不是“传统SaaS都完了”。

真正的问题是:

谁还在卖座位,谁已经开始卖任务、卖结果、卖自动化劳动力。

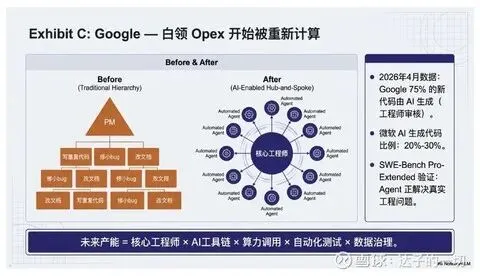

五、代码接管率:白领Opex开始被重新计算

AI替代人力这件事,最敏感的地方在代码。

因为软件工程师过去被认为是最核心、最稀缺、最难替代的白领岗位之一。

但现在变化已经不是“AI能不能写代码”,而是:

AI能写多少?能不能修真实问题?能不能完成多步骤任务?能不能改变团队结构?

底稿里引用的普林斯顿与NYU联合发布的SWE-Bench Pro-Extended,以及SemiAnalysis《The Coding Assistant Breakdown: More Tokens Please》,都指向同一个趋势:代码Agent正在从补全工具,变成能够处理真实软件工程问题的助手。

公开报道也给了类似信号。

Business Insider报道,Google在2026年4月称,公司75%的新代码已经由AI生成,并由工程师审核;相比2024年10月约25%的比例,提升非常快。报道还提到,微软此前表示AI生成了20%到30%的代码,Meta也希望部分组织在2026年中前达到更高比例。

这件事的关键,不是程序员明天就消失。

而是研发组织的人力结构会变化。

过去,一个产品团队需要很多初级工程师写重复代码、修小bug、补测试、改文档。

未来,一个高级工程师带着多个AI编程助手,可能就能完成过去一个小团队的一部分产出。

这会改变企业的Opex结构。

工资、福利、办公、管理层级,都是运营成本。

如果代码生产、测试、迁移、文档和维护任务被AI吸收,企业就会重新计算:

还需要多少初级工程师?

什么岗位必须保留?

什么能力变得更值钱?

什么工作会被工具吞掉?

研发预算是继续加人,还是买算力和工具?

这就是AI Capex与人力Opex置换最直接的证据。

不是企业马上不招工程师,而是软件开发的产能函数变了。

过去产能约等于工程师人数。

未来产能可能等于:

核心工程师 × AI工具链 × 算力调用 × 自动化测试 × 数据和权限治理。

这就是组织重构。

六、真正的利润转移:从“卖工具”到“卖自动化劳动力”

把几条线放在一起看,AI应用端正在发生一场利润转移。

DeepSeek V4验证的是推理成本下降。

AppLovin验证的是AI接管广告业务流后,收入增长不再依赖同等人力增长。

Meta验证的是AI推荐和广告系统可以把巨额Capex转化为广告效率和利润率。

Palantir验证的是企业软件可以从“人操作界面”走向“系统执行任务”。

代码Agent和Google代码生成比例,验证的是白领工作里最硬的一块——软件开发,也开始被AI改变产能结构。

这些不是孤立事件。

它们共同指向一个判断:

AI应用的下一轮核心,不是多一个智能助手,而是把AI变成自动化劳动力。

传统软件解决的是“记录、协作、管理”。

AI应用解决的是“理解、判断、执行”。

传统SaaS卖的是工具。

AI平台卖的是任务完成能力。

传统软件的收费单位是账号。

AI应用未来的收费单位,可能是任务量、调用量、工作流、节省成本、创造收入,甚至是结果分成。

这就是AI冲击传统SaaS的根本原因。

不是因为传统SaaS没有AI功能,而是因为AI改变了客户买软件的理由。

客户过去问:

这个软件能不能提高员工效率?

客户以后会问:

这个系统能不能直接替我完成工作?

这个问题一变,估值逻辑也会变。

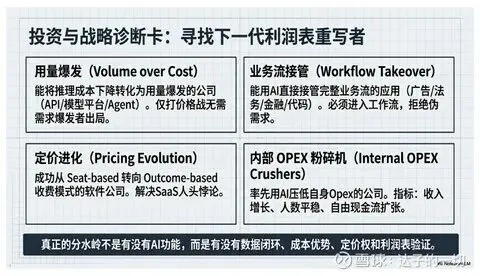

七、下一阶段看什么:不是谁喊AI,而是谁的利润表被AI改写

接下来,市场不会再轻易奖励所有“AI概念”。

真正值得观察的是四类公司。

第一类,是能把推理成本下降变成使用量爆发的公司。

比如API、模型平台、开发工具、Agent平台。如果成本下降只带来价格战,而没有带来需求爆发,就不是好生意。

第二类,是能用AI接管业务流的应用公司。

广告、销售、客服、金融分析、代码、内容生产、法务、税务、医疗文书、供应链调度,都有机会。但前提是AI必须进入工作流,而不是停留在演示层。

第三类,是能从Seat-based转向Consumption-based或Outcome-based的软件公司。

如果AI减少客户员工数,传统座位费会有压力。能把收费模式切到任务量、用量、自动化成果上的公司,才有可能穿越这次重定价。

第四类,是能用AI压低自身Opex的公司。

这类公司最直接的证据不是发布会,而是利润表:

收入增长,员工数不线性增长。

毛利率或经营利润率改善。

自由现金流增加。

研发、销售、客服和运营的人效提高。

接下来财报季,真正要看的不是公司说了多少遍AI,而是:

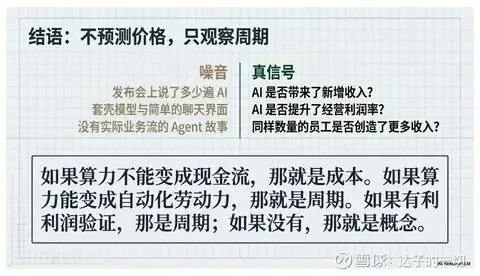

AI有没有带来新增收入?

AI有没有提升利润率?

AI有没有减少人工流程?

AI有没有提高客户留存?

AI有没有改变收费模式?

AI有没有让同样员工创造更多收入?

这些才是真信号。

其余很多,只是噪音。

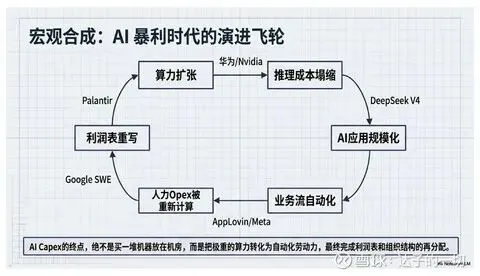

八、达子的观察:算力如果不能变成现金流,就是成本;如果能变成自动化劳动力,就是周期

AI产业周期走到这里,不能只看一端。

只看基建,会错过应用端的利润转移。

只看应用,又会低估算力成本下降带来的底层变化。

真正的链条是:

算力扩张 → 推理成本下降 → AI应用规模化 → 业务流自动化 → 人力Opex被重新计算 → 利润表重写。

这就是专题03的核心。

AI Capex不是为了买一堆机器放在那里。

它的终点,是把算力变成自动化劳动力。

当算力比人便宜,企业就会重新计算每一个流程:

广告投放要不要那么多优化师。

客服要不要那么多一线人员。

代码要不要那么多初级工程师。

销售支持要不要那么多人工整理。

财务、法务、审计、合规要不要那么多重复劳动。

这不是温和的工具升级。

这是一次利润表和组织结构的再分配。

但也要清醒:

不是所有AI应用都会赢。

只有那些能进入真实业务流、直接创造收入或减少成本,并且把价值留在自己利润表里的公司,才可能成为下一阶段赢家。

如果只是套壳模型、做一个聊天界面、讲一个Agent故事,最后大概率会被模型降价、云厂打包、客户自建和开源生态一起挤压。

所以,AI应用端真正的分水岭不是“有没有AI”。

而是:

有没有业务流。

有没有数据闭环。

有没有成本优势。

有没有定价权。

有没有利润表验证。

如果没有,那就是概念。

如果有,那就是周期。

价格只是结果,变量决定阶段。

不预测价格,只观察周期。

资料来源 / Sources

Reuters:DeepSeek V4发布后,字节、腾讯、阿里等中国互联网公司询问华为Ascend 950芯片订单;DeepSeek V4支持100万token上下文,V4-Pro和V4-Flash采用MIT开源许可,DeepSeek提供75%折扣,并预计950超节点规模出货后价格可能进一步下降。

Meta 2026年第一季度财报:收入563.11亿美元,同比增长33%;经营利润228.72亿美元;经营利润率41%;广告展示量同比增长19%,平均广告价格同比增长12%;资本开支198.4亿美元。

AppLovin 2025年第四季度及全年财报:Q4收入16.58亿美元,同比增长66%;全年收入54.81亿美元,同比增长70%;Q4调整后EBITDA 13.99亿美元;2026年Q1指引收入17.45亿至17.75亿美元,调整后EBITDA率约84%。

Palantir 2026年第一季度财报:收入16.33亿美元,同比增长85%;美国商业收入5.95亿美元,同比增长133%;美国政府收入6.87亿美元,同比增长84%;调整后经营利润率60%,调整后自由现金流率57%。

Business Insider:Google称截至2026年4月,公司75%的新代码由AI生成并由工程师审核;微软此前表示AI生成了20%到30%的代码。

Morgan Stanley Research:《Technology: Rise of the AI Agent – Global Implications》,2026年4月。

SemiAnalysis:《The Coding Assistant Breakdown: More Tokens Please》,2026年4月。

Princeton / NYU joint paper:《SWE-Bench Pro-Extended》,arXiv:2604.0939,2026年4月18日。

Moshan Fund:《美股人工智能每日监测报告》,2026年4月23日。

风险提示 / Disclaimer

本文仅为AI产业周期观察和公开资料整理,不构成任何投资建议。

第一,AI应用端仍处于高速变化阶段,推理成本、模型能力、客户采用率和收费模式都可能快速变化,当前数据不能简单线性外推。

第二,AppLovin、Palantir、Meta等公司具备强烈个体差异,不能因为它们出现高增长或高利润率,就推导所有AI应用公司都能复制同样路径。

第三,传统SaaS面临AI重定价压力,但不等于全部传统SaaS都会衰退。拥有强数据、强流程、强客户关系和强生态入口的公司,仍可能通过AI完成二次进化。

第四,AI替代人力并非简单线性过程。企业岗位调整受宏观环境、成本控制、组织战略、监管合规和行业周期共同影响,不能把所有裁员或招聘放缓都归因于AI。

第五,代码Agent和AI自动化工具的基准测试成绩,不等于真实生产环境完全可靠。复杂工程系统仍需要人工审核、架构判断、安全审查和责任边界。

第六,AI应用端的估值可能出现阶段性过热。即使产业方向成立,短期也可能受到利率、财报预期、监管、竞争加剧和市场风险偏好变化影响。