夜雨聆风

夜雨聆风

本文共约 4300 字,预计阅读时间 12分钟。

为什么你该听付鹏这段话

今天下午三点,香港会展中心。

窗外是维港的灰蓝色海面,里面坐满了人——周大福人寿40周年纪念活动的主题演讲,请来的是付鹏。

付鹏是谁?做投资理财的朋友大概不陌生——东北证券前首席经济学家,在全球宏观策略领域摸爬滚打了二十多年。他不是那种在PPT上堆数据、讲概念的学院派,而是真正下过场、做过交易、亏过钱、也赚过钱的人。他的判断力,来自于真金白银的代价。

2026年5月7日,距离演讲结束刚过去几个小时,我在从会场回来的路上就忍不住开始整理笔记。因为有几句话,一直在脑子里打转。

这场演讲没有讲任何具体的投资标的。没有说"买什么",没有说"卖什么"。

付鹏讲的是一个更底层的问题:在AI剧变的时代,不同阶段的人,应该用什么样的思维方式来面对自己的财富?

这个问题,坦率说,比"明天买什么股票"重要一万倍。

因为思维方式错了,具体操作再精妙也是徒劳。就像付鹏在台上说的——

"你跟我讨论说付总,你教我如何All in。我说我只能教你二十年前如何All in,我现在教不了你。"

全场安静了两秒。

一个曾经在市场上搏杀过的人,现在站在周大福40周年的舞台上,亲口告诉你——他不再All in了。这句话的分量,远比任何投资建议都重。

为什么?因为他不是"不敢",而是想明白了。

他想明白了什么,就是接下来我要跟你一起拆解的内容。

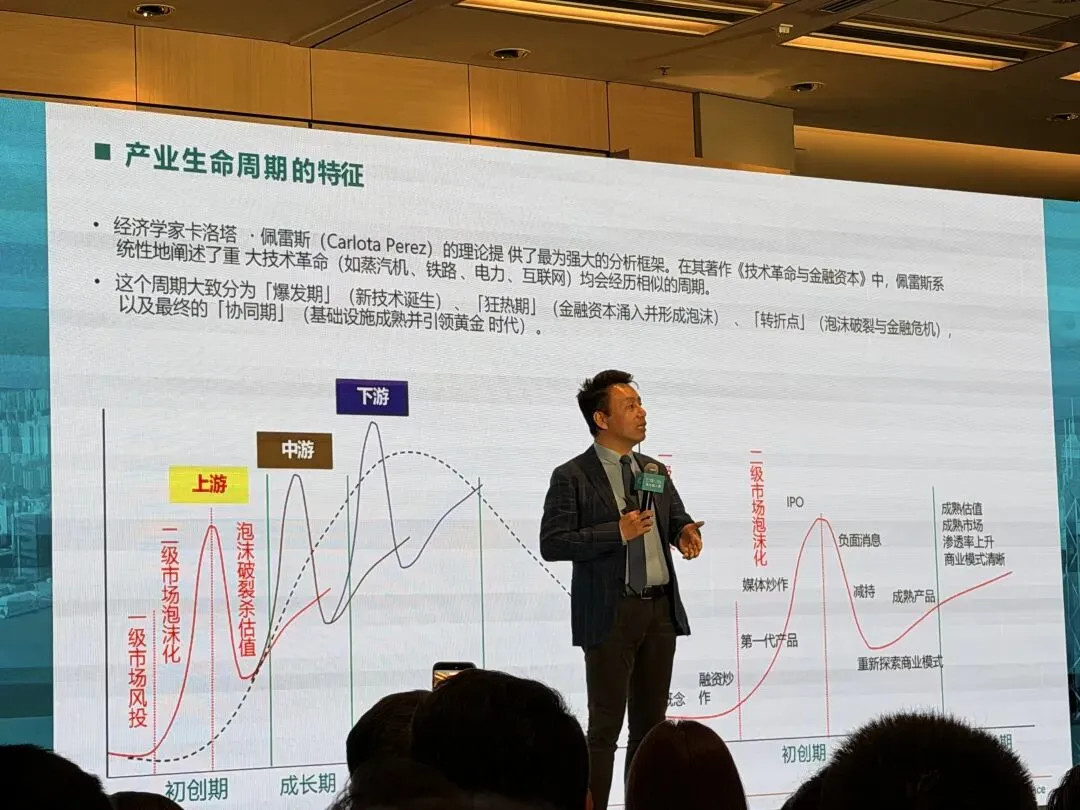

三代人,三种命

付鹏在台上画了一个很简单的图景。他说,这个时代的人,按照财富和年龄,大致分成三拨:小登、中登、老登。

先说年轻人。

"前几年小登还焦虑,因为看不到朝哪走。这两年我接触的所有小登,现在都很努力。为什么?人工智能时代来了,他们看到很多机会,每一天都担心自己可能会落后。"

注意这个转变——几年前年轻人焦虑,是因为看不到方向;现在年轻人努力,是因为方向太多,怕自己跟不上。AI给了他们一条清晰的赛道,所以年轻人反而不迷茫了。他们没什么包袱,试错成本低,全力冲就完事了。

再说已经"上岸"的那一代。

付鹏用了一个很直白的词——"老登"。这批人的努力期已经结束了,该赚的赚了,该拼的拼了。对他们来说,现在求的就是两个字:稳定。AI会不会颠覆世界?会。但跟他们关系不大了,因为他们已经不在牌桌上了。

最难受的,是中间那一层。

付鹏没有在这一层多说,但全场都听懂了他的意思。中间层的人,上有老下有小,房贷车贷在肩上,不敢辞职也不敢躺平。他们承受着双向的挤压——

然后付鹏甩出了全场最狠的一句话:

"应该是小登干掉中登,AI干掉小登。"

你细品这个顺序。不是AI直接干掉所有人,而是年轻人拿着AI工具先把中年人的经验壁垒击穿。中年人二十年积累的行业认知、人脉资源、专业技能——一个拿着ChatGPT的95后,可能半年就追平了。

这不是耸人听闻。这是正在发生的事。

这意味着什么? 如果你正处于中间层,你面临的不只是"要不要学AI"的问题。你面临的是一个更根本的选择:你是继续在波动中搏杀,还是趁现在还有筹码的时候,先把确定性的底座搭好?

后面付鹏的整场演讲,本质上都在回答这一个问题。

20年的经验,几个月就被学完了

接下来付鹏讲了一段很私人的话。他说,他跟他姑娘(女朋友/太太)聊天的时候,提到了一个烦恼。

"你们可能都想不到我烦恼是什么。"

台下有人猜是财富焦虑。付鹏摆摆手:

"不,我现在基本上也可以躺平了。我比较难过的地方是——我们花二十年积累的经验,年轻人配上ChatGPT,一年都要不了就搞定了。"

这段话,说实话,在场听的时候有点心酸。

一个在宏观投资领域浸泡了二十多年的人,他的烦恼不是钱不够,而是他最引以为傲的东西——经验——正在被AI快速压缩成几个月的学习成本。

你想想这意味着什么。过去,一个行业老手之所以值钱,是因为他踩过的坑、见过的周期、交过的学费,别人没有捷径可走,只能用时间去换。但现在,年轻人可以把你二十年的文章、演讲、判断逻辑,全部投喂给大模型。AI不会替你思考,但它可以让一个新人站在你的肩膀上起跑。

那什么还能剩下?

付鹏的姑娘给了他一个安慰,我觉得非常精准:

"老马识途。重要的不是知识,重要的是识途。"

"识途"是什么?是你看过完整的周期之后,形成的那种直觉——哪条路走得通,哪个弯会翻车,哪种繁荣是真的,哪种增长是虚的。这种东西,不是靠投喂数据就能复制的。它长在骨头里,长在被市场打过的伤疤里。

付鹏自己也半开玩笑地加了一句:

"你们可以把我投喂给ChatGPT,但我真身在这儿。周大福邀请真人的时候,我还可以有点儿价值。"

全场笑了。但笑完之后,大家都在想同一件事。

对于我们这些正处在中间层的人来说,这段话的启示是什么?

启示是:知识会贬值,但判断力不会。 你在行业里积累的不只是"知道什么",更是"知道什么时候该做什么"。前者可以被AI学走,后者不能。

所以,与其焦虑AI会不会取代你的知识,不如想清楚——你有没有把自己的财富结构,也建立在"不可替代"的确定性之上?

这就引出了付鹏接下来最实操的一段话。

付鹏的"躺平经济学"

讲完焦虑之后,付鹏突然画风一转,开始教大家怎么“躺平”。

但他说的"躺平",跟网上那种丧文化完全不是一回事。他给出了一个极其精炼的公式:

"到通缩的地方去消费,到通胀的地方去挣钱。"

全场都笑了,但你仔细想想,这句话信息量巨大。

付鹏拿香港举例。他说:

"香港财富自由以后,你应该去隔壁的东莞、惠州、中山,去躺平。因为成本低。然后说句不好听的,这边稳定性的收益,就已经足够cover那边的所有支出了。"

他自己在成都,也是同样的逻辑。成都的生活成本极低,但他的资产产生的稳定性收益,远超日常支出。他甚至开玩笑说"搞个自动驾驶,我来这边上班"。

这套逻辑的本质是什么?是空间套利。

大部分人一辈子都在一个城市里打转——在哪里赚钱,就在哪里花钱。但问题是,你赚钱的那个地方,通常也是物价最高、消费最贵的地方。你赚了100万,生活成本吃掉80万,留下20万。很累,很卷,很脆弱。

付鹏的做法正好反过来:把赚钱和花钱分成两个地理空间。 在高能级的城市(香港、北上深)积累财富和获取收益,在低成本的城市(成都、惠州、中山)消耗生活成本。

当你的稳定性收益 > 低成本地区的全部支出,你就实现了一件事——

你的"躺平"不靠心态,靠结构。

这不是摆烂,这是一道数学题。你的被动收入,能不能在一个低消费的地方,养活你整个家庭的日常开支?如果能,你就拥有真正的自由——不是财务自由,而是选择自由。你可以选择继续工作,也可以选择不工作。关键是,这个选择权在你手里,而不是在老板手里。

但这道数学题的前提是什么?

是你必须有一笔"打底资产",能够提供稳定的、确定的、不依赖你判断力的现金流。这笔资产不需要很刺激,不需要翻倍,只需要确定地、持续地、到账。

年金是这样的资产。优质的分红储蓄险是这样的资产。锁定利率的长期固收也是这样的资产。

付鹏没有直接说"买保险",但他描述的整套"躺平经济学",底层逻辑指向的就是这一类资产——用确定性收益,覆盖确定性支出。

剩下的,才是你可以自由支配的部分。

你的家人,不会让你继续赌

演讲进入下半场,付鹏开始讲一个很多人不愿意承认的事实。

他说,二十年前,如果大家坐在一起,交流是非常顺畅的。为什么?因为价值观一样——

"咱们都在讨论如何All in,如何梭哈,如何财富自由。"

那是一个"赚钱思维"的时代。所有人追求同一件事:用最大的杠杆,在最短的时间内,实现阶层跃升。那时候聊天的气氛是什么?是兴奋,是血脉偾张,是"干了兄弟们"。

但现在呢?

"你跟我讨论说副总,你教我如何All in。我说我只能教你二十年前如何All in,我现在教不了你。为什么?我现在不是了。"

付鹏坦率地说,他现在的思维方式已经彻底变了。他用了一个词——配置思维。

什么是"配置思维"?就是不再追求暴富,不再追求单点爆发,而是追求整体结构的稳定性和确定性。先把底座搭好,再去考虑有没有超额收益的机会。

这个转变是怎么发生的?

付鹏说得很直接:

"我赌完了以后,我们家姑娘和儿子肯定不答应。他们希望我稳稳当当地走了,然后这就是他们的。"

你看,这不是一个投资理论问题,这是一个家庭问题。

你的太太不在乎你的夏普比率是多少,她在乎的是——你这笔钱会不会突然没了。你的孩子不关心你抄底抄得多漂亮,他关心的是——将来这些东西还在不在。

付鹏甚至预判了一个规律:

"年轻人博弈博收益率,这没问题。但你放心,一旦结了婚成了家,上有老下有小,你老婆自己都拽着你回到确定。"

全场又笑了。但每个已婚的人都知道,这不是玩笑,这是事实。

家庭结构会自动把你的风险偏好往下拉。 不是你不想搏了,是你搏不起了。你的筹码不再只是你的——它属于你的配偶、你的孩子、你的父母。任何一次"看走眼",买单的不是你一个人。

所以付鹏画出了一条清晰的人生曲线:

年轻时,风险偏好最高,可以全力博弈——因为输了还能爬起来。 成家后,确定性需求急剧上升——因为你身后站着需要被保护的人。 老去时,确定性成为绝对的第一优先级——因为你没有时间重来。

"确定性就不断地增加增加增加增加,直到你老去。"

这句话付鹏说了四个"增加"。我在笔记本上画了四条线,每一条都比前一条更粗。

那么问题来了:你现在的资产结构,跟你所处的人生阶段匹配吗?

你是一个已经成家立业的人,但你的钱还全在波动性资产里,还在每天看盘、追涨杀跌、赌一个方向——那你的资产结构就跟你的人生阶段是错配的。

付鹏没说怎么解决这个错配。但他在最后一个环节里,给了一个极其精妙的模型。

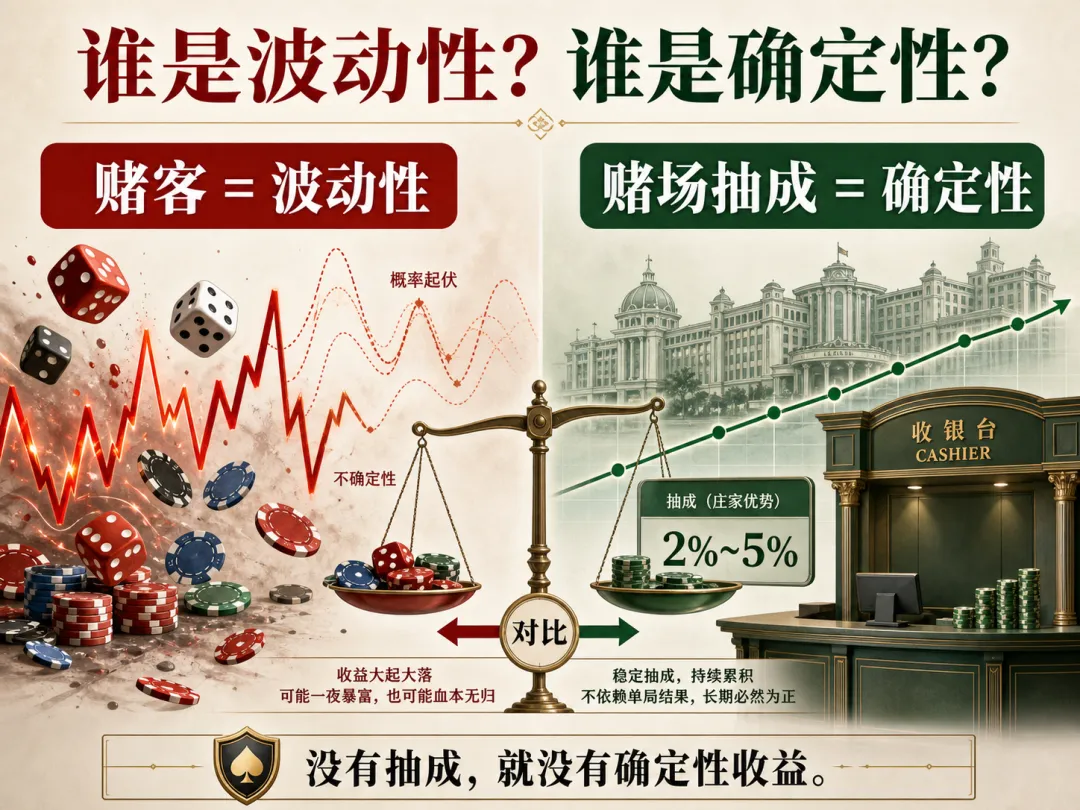

你是赌客,还是赌场?

演讲接近尾声的时候,付鹏讲了一个澳门赌场的比喻。我觉得这是整场最硬核的三分钟。

他先问了一个问题:普通投资者喜欢什么?

答案是——不确定性和高收益。也就是波动性。

涨停板、暴涨、翻倍——这些词让人肾上腺素飙升。但付鹏话锋一转:

"过高的波动性,我不管你的收益到底有多高,因为收益是要靠博弈赌出来的。有人说我牛逼我判断出来了——这个话,在正式做资产配置的时候,是绝对不能说的。"

为什么?因为"我判断准了"这件事不可复制。你这次判断准了,下次呢?下下次呢?当你的收益完全依赖于你的判断力,你就不是在做配置,你是在做赌客。

然后付鹏把澳门搬上了台:

"谁是波动性?赌客是波动性。谁是确定性?赌场抽成是确定性。如果博彩没有抽成,没有确定性收益,谁干?"

这个比喻干脆利落。赌客有可能赢大钱,也有可能输光。但赌场永远赚钱——不是因为赌场比赌客聪明,而是因为赌场的收益来自结构,不来自判断。每一把牌、每一次骰子,赌场都在抽水。无论谁赢谁输,赌场的收入是确定的。

这就是资产配置的铁律——能作为大额资金配置的资产,一定要有确定性收益打底。

那有人会问了:我追求确定性,是不是就只能接受极低的收益?是不是意味着我要放弃所有的想象空间?

付鹏说,不是的。他用了一个金融学里最经典的模型来回答这个问题——期权。

"确定性和收益率其实就是两端,其实是可以兼顾的。你们想想,期权的模型是不是就是确定性和收益同时存在?"

这句话值得反复看三遍。

期权的结构是什么?你花一笔固定的、确定的成本(期权费),买入一个上不封顶的收益可能性。你最多亏掉期权费,但你的收益理论上可以无限大。

翻译成家庭资产配置的语言就是:

左手:打底资产。 年金、长期储蓄险、锁定利率的固收——这是你的"赌场"。不管外面市场怎么翻天覆地,这笔钱确定地、稳定地、按时到账。它保护的是你家庭的底线:孩子的教育、父母的养老、你自己退休后的体面。

右手:弹性资产。 在确定性打底的安全垫之上,用剩余资金或利息去捕捉超额回报(类似期权的杠杆端),搏取上限。

普通人的问题是什么?是没有左手,直接上右手。

满仓股票,全押赛道,所有的鸡蛋都在一个篮子里——看起来很勇猛,但本质上你就是那个赌客。你在用全部身家去承担波动性,一旦判断失误,你的家庭就要为你的"勇猛"买单。

而付鹏描述的成熟配置法,是——

先做赌场,再用赌场的抽水去买看涨期权。

先用确定性资产把家庭的基本盘锁死,然后用溢出的部分去博弈超额收益。即便期权归零了,你的赌场还在转,你的家人还能睡得着觉。

演讲结束的时候,会展中心外阳光灿烂,维港的海面波光粼粼。

我合上笔记本,想到一个很简单的问题——

我的客户里,有多少人现在还是纯赌客?他们的家人,知不知道这件事?

付鹏今天没有推荐任何一个产品,但他用一个小时讲清楚了一件事:财富到了一定阶段,你的第一优先级不是"赚更多",而是"先确定"。

确定性不性感,确定性不刺激。但确定性是你所有自由的前提——包括你继续去博弈的自由。

没有底座的博弈,叫赌命。 有底座的博弈,叫策略。

这是付鹏教我的。也是我今天想分享给你。