夜雨聆风

夜雨聆风

下一代价值百亿美金的 Vertical AI 公司,不会诞生在最性感的赛道里,而会诞生在 VC 本能里第一眼会跳过的市场:那些工作流脏乱、买家技术能力低下、客户分散到没人愿意逐家去敲门的行业。它们看起来太小、太乱、太不像一个 venture-scale 标的。但正是这种"看起来不像",构成了未来十年最难被攻破的壁垒。

这个判断的底层在于:当模型能力开始快速商品化,AI 应用层的护城河正在从"智能"迁移到"运营深度"。一个干净、清晰、可标准化的工作流,意味着任何拿到同样模型的玩家都能在半年内复制你做的事;而一个塞满了例外、合规、人工审批和遗留系统集成的工作流,需要一家公司用数年时间把组织、数据和流程全部重建一遍。这种重建本身,就是新的护城河。

一、干净的工作流没有未来

过去两年,Vertical AI 是硅谷创投圈共识度最高的方向之一。但同样顶着 "Vertical AI" 名头的公司,正在分裂成两条命运完全不同的路径。

第一类公司在卖一个 vertical AI 产品:把智能注入到一个具体任务里:更快的合同审阅、更准的医疗摘要、更聪明的客服回复。这些产品 demo 漂亮、部署迅速,能比上一代 SaaS 更快走到 5–10M ARR。但它们的问题是结构性的:当任务足够干净、风险足够低、和现有系统耦合足够松,就意味着模型一升级,竞品就能复制;客户技术稍强,就会自己内建;前沿实验室如果决定下场,更是直接覆盖。任务越纯净,被替换的速度就越快。

第二类公司在做一件完全不同的事:他们不是在卖"任务智能",而是在端到端接管整个工作链路:从数据、集成、审批流程、例外处理、合规框架,一直延伸到客户原本花在人力上的那一整笔预算。这类公司表面看起来在做"AI for X",本质是在重建一个垂直行业的运营底盘。前者会在两三年内被打成一项功能,后者会在十年内变成所在行业的基础设施。

决定一家 Vertical AI 公司命运的,不是它的模型多聪明,而是它愿意把手伸进多脏的工作里。

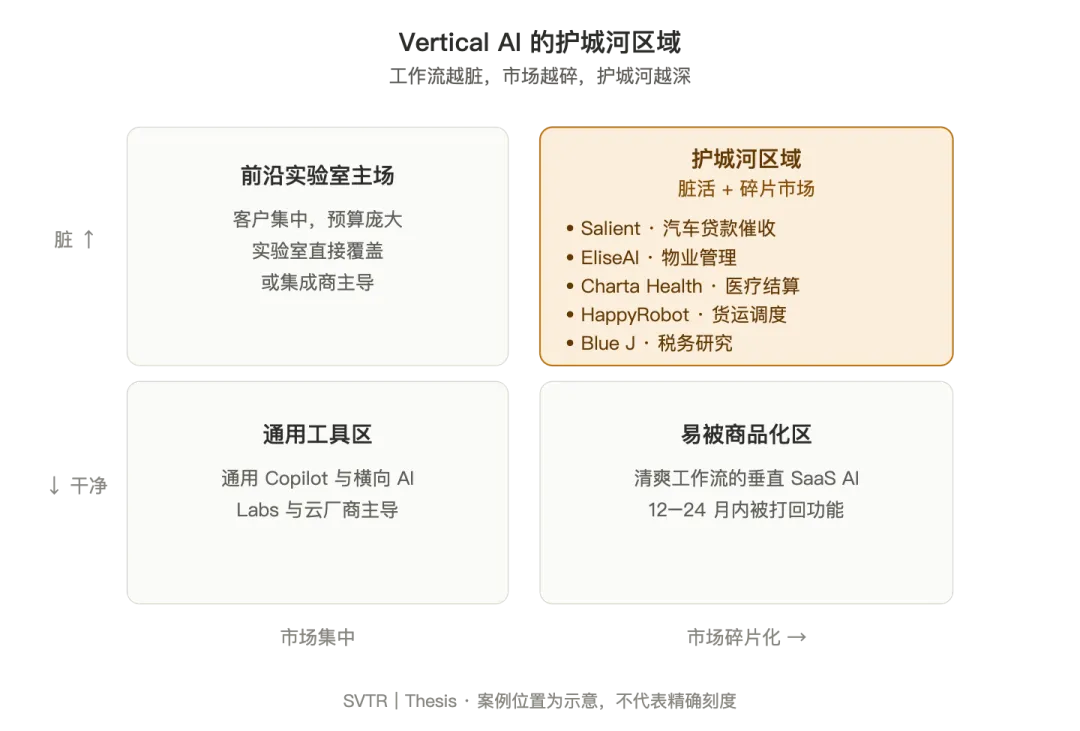

二、脏活累活才是护城河

用 AI 处理汽车贷款催收,听起来一点都不像一个性感的标的。但 Salient 这家公司值得仔细看:它做的事是用 AI 语音 agent 给逾期车贷客户打催收电话:一个被 FDCPA、TCPA 和 Reg F 三重监管框死的场景,单次违规就足以引发监管调查。AI 必须实时处理跨州和联邦层面互相重叠的法规,必须在通话过程中完成支付协商,必须遵守通话频次限制,还必须知道什么时候应该把电话甩回给人类专员。这不是"一个任务",而是一整摊由运营、合规和技术问题混杂而成的烂账。

但正是这摊烂账,让 Salient 在做一件人类一通电话成本十几美金、AI 一通电话只要其零头的生意——而且没人能轻易抢走它。前沿实验室不会蹲下来啃合规和异常处理;客户公司没有工程能力自建生产级 AI;竞争对手即使拿到同样的模型,也无法绕开 Salient 已经积累的成千上万个边缘工作流案例。

同样的逻辑反复出现在那些被传统 VC 嫌弃的角落:

医疗预账单审核:Charta Health 在处理各支付方规则、CPT 代码和拒付模式之间错综复杂的关系。

货运物流调度:HappyRobot、Pallet、Augment 这一批公司在替代承运人、货主、仓库之间无尽的电话和邮件协调。

税务研究:Blue J 切入的是一个 1450 亿美金的市场,里面是 4.6 万家会计师事务所,绝大多数员工不到 10 人。

这些市场被忽视有两个原因。第一,工作流脏。脏意味着抗抽象、抗标准化、抗"通用 AI 能力"自上而下的覆盖。第二,市场结构碎。买家分散在成千上万个中小运营者手里,普遍缺乏内部工程团队、缺乏架构判断、缺乏"技术是要自建而不是采购"的本能。

这两个特征是同一枚硬币的两面:让市场被忽视的东西,恰恰也是让市场守得住的东西。

三、TAM 不是被低估了,是被算错了

更深一层的问题是:这些市场并不是真的小,而是被错的尺子量过了。

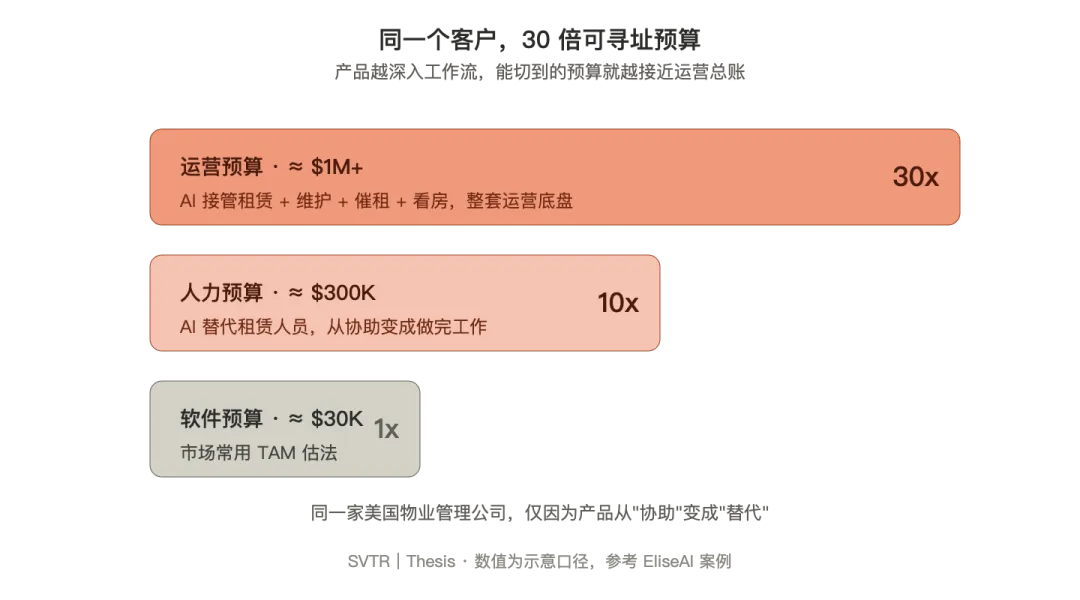

主流 VC 的 TAM(潜在市场规模) 估算逻辑,是看一个行业花了多少钱在软件上。用这把尺子量 "AI for 物业租赁"、"AI for 医疗结算"、"AI for 卡车调度",得到的数字看起来都不够 venture-scale。但这是一把根本错位的尺子——在这些市场里,钱不在软件预算里,钱在劳动力预算里、在外包服务预算里、在那些被分散到无数个小职位上的运营成本里。

一家物业管理公司一年可能花在租赁软件上的钱是三万美金,但它花在租赁人员上的工资是三十万。当一个 AI 产品从"辅助租赁人员"变成"替代租赁人员",它销售的目标就不再是那条三万美金的预算行,而是那条三十万的预算行。再往下走,当产品扩展到维护协调、租金催收、看房导览,它触达的是整个物业的运营预算:一个一百万美金以上的数字。同一个客户、同一家公司,仅仅因为产品深度变了,可寻址的预算(市场规模)放大了三十倍。

EliseAI 是这个机制最典型的案例。它从一个 5 万美金 ACV 的租赁自动化产品起步,看上去像一个被天花板锁死的 proptech 标的。但当它从"协助租赁"变成"替代租赁",再延伸到维护、催租和 AI 看房,它已经服务了全美八分之一的公寓单元,单客户的年付费已经走到百万美金量级,公司本身也开始把同一套打法复制到医疗行业 6000 亿美金的行政成本里去。市场没有变大,是产品揭示了市场原本就有多大。

这个机制也解释了一个关键的悖论:为什么这些市场既能容下百亿美金公司,又不会被 OpenAI 或 Anthropic 直接盯上。从软件预算这一面看,市场太小,前沿实验室没有理由动员庞大资源去攻;从人力预算这一面看,市场已经足够大,但等到它在公开信息里浮出水面、变成"显而易见的机会",已经深耕五年的 vertical 玩家早就把数据、集成和分销全部堆完了。

前沿实验室的盈利模型和组织结构都不适合做这件事:他们必须持续投入模型前沿,必须最大化 token 收入(这与客户走向 agent 化的利益直接冲突),更不可能为几十个垂直行业并行打造定制级应用。在大多数垂直市场,AI 应用层不会被实验室自上而下吃掉,而会被那些愿意深扎下去、用专注换取胜算的 vertical 玩家赢下来。

四、对 AI 创投的启示

这套判断对正在 AI 浪潮中找方向的创始人和投资人,重要性不言而喻。

对创始人来说,最危险的诱惑是去做"看起来像 AI"的产品:漂亮的 demo、清爽的 SaaS 界面、干净的工作流自动化。这些产品会以最快速度做到 5M ARR,也会以最快速度被打回成一项功能。真正值得做的,是那些第一眼看上去工作量大得离谱、市场分散得让人绝望、买家土得让人怀疑能不能签合同的方向。它要求创始人具备一种和过去十年 SaaS 创业完全不同的气质:愿意把公司一部分做成"运营公司"而不仅仅是"软件公司",愿意承担合规、异常和服务化的脏活,愿意在初期接受比纯软件低的毛利来换取更深的客户嵌入。

对投资人来说,需要更新的是筛选机制。AI 创投的判断重心正在从"模型能不能做到"迁移到"工作流是否够丑"。一家值得投的 Vertical AI 公司,不应该用"市场上的软件支出"来估 TAM,而应该用"行业花在这件事上的总人力和服务成本"来估。一个值得投的创始人,不应该只展示模型能力的边界,而应该展示他对这个行业脏活的理解深度:他知道哪些异常占了 80% 的工作量,哪些合规要求是过去十年所有软件公司的滑铁卢,哪些集成是真正阻止竞争对手复制的。

值得注意的是,这套打法在中美之间还存在一个被低估的差异。美国市场之所以让"替代人力"的 TAM 扩张如此夸张,是因为软件预算和人力预算之间的倍数足够大——单客户的人力支出往往是软件支出的十倍以上。中国本土市场的人力成本结构压缩了这个倍数,同一个客户的扩张潜力天然更窄;但反过来,中国团队对"做运营、做交付、做服务化"这件事天然更不抗拒,而这恰恰是硅谷创始人最不愿意触碰的部分。我们已经在 SVTR 的网络里看到一批中国背景团队,把这种运营韧性带到美国的碎片化垂直市场:他们不一定拥有最强的模型,但他们愿意在脏活上比硅谷竞争者多走两步。在 Vertical AI 这一代,这种意愿本身就是最稀缺的资产。

这也正是我们持续追踪的方向:哪些行业的"重人力 + 高碎片化 + 低技术 DNA"三角组合最完整,哪些团队真正理解了"卖软件"和"卖系统"的差别,哪些方向在中美两个市场之间存在结构性的套利空间。下一批从中跑出来的公司,外表上会比许多硅谷明星公司不那么"AI",但它们会安静地接管一整个行业的运营底盘。

模型赢得 demo,楔子赢得 pilot,系统赢得市场。Vertical AI 真正的赌局,从来不在最聪明的那一端,而在最愿意做脏活的那一端。

延伸阅读:

当牙医开始自己做工具:Claude Cowork 把“写代码”变成按钮,软件护城河还能剩多少?

AI代理,从RAG到自动化,从企业服务到消费者,垂直场景将是最大的创业机会

万亿市值蒸发背后:LLM 正系统性瓦解垂直 SaaS 的护城河 | SVTR Thesis #001

SVTR AI创投平台· 入驻申请

SVTR丨硅谷科技评论,立足硅谷,依托 #AI创投库、#AI创投评、#AI创投会、#AI创投营和全球投资网络,打造跨境交易加速器。我们为入选者交付两种结果:帮企业拿订单,帮优质项目拿融资。

创始人/项目方 (资本加速):融资路径诊断 + 锁定投资决策人

企业/服务商 (成长加速):客户需求匹配 + 标杆客户引入

投资人/LP (独家项目):获取精选项目 + 跨境闭门路演席位

如需申请加速或 Venture Studio 共建合作,添加运营合伙人微信:pkcapital2023