夜雨聆风

夜雨聆风

603986 兆易创新作为存储芯片核心龙头,5 月 6 日强势涨停,收盘价 344.29 元,引领板块集体暴涨。本轮行情由 AI 算力革命引爆全球存储超级周期,供需严重失衡下,DRAM 与 NAND 闪存价格持续跳涨,行业高景气度明确。公司深度受益于利基 DRAM 及 SLC NAND 量价齐升,2026 年一季报营收同比增 119.38%、净利暴增 522.79%,毛利率升至 57.08%,业绩兑现能力强劲。同时,公司锁定长鑫产能,叠加国产替代加速,在全球存储涨价潮中具备高弹性成长空间,机构预判涨价周期至少持续至 2027 年

兆易创新科技集团股份有限公司于2016年上市,实际控制人为“朱一明”。公司的主营业务为集成电路产品,主要产品包括存储芯片和微控制器两项,其中存储芯片占比71.34%,微控制器占比20.75%。

2026年一季度,公司实现营收41.88亿元,同比大幅增长119.38%。扣非净利润14.10亿元,同比大幅增长5.30倍。兆易创新2026年第一季度净利润14.72亿元,业绩同比大幅增长5.14倍。

营业收入情况

2025年公司的主营业务为集成电路产品,主要产品包括存储芯片和微控制器两项,其中存储芯片占比71.34%,微控制器占比20.75%。

1、存储芯片

2023年-2025年存储芯片营收呈大幅增长趋势,从2023年的40.77亿元,大幅增长到2025年的65.66亿元。2023年-2025年存储芯片毛利率呈增长趋势,从2023年的32.99%,增长到了2025年的42.84%。

主营业务利润同比大幅增长推动净利润同比大幅增长

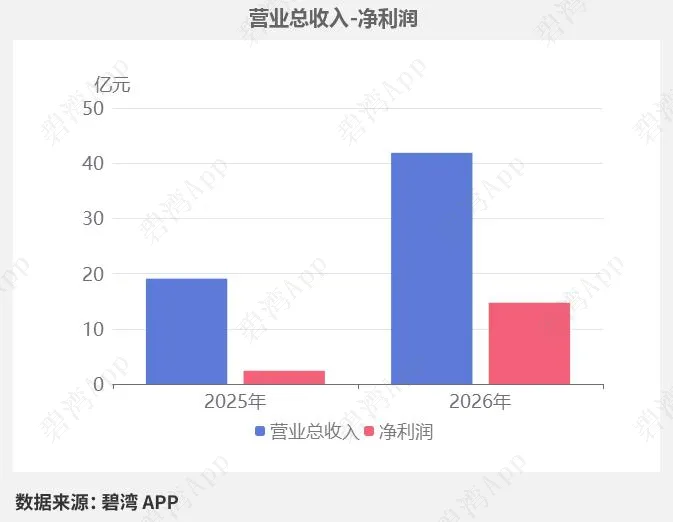

1、营业总收入同比增加119.38%,净利润同比增加5.14倍

2026年一季度,兆易创新营业总收入为41.88亿元,去年同期为19.09亿元,同比大幅增长119.38%,净利润为14.72亿元,去年同期为2.40亿元,同比大幅增长5.14倍。

净利润同比大幅增长的原因是主营业务利润本期为16.06亿元,去年同期为2.45亿元,同比大幅增长。

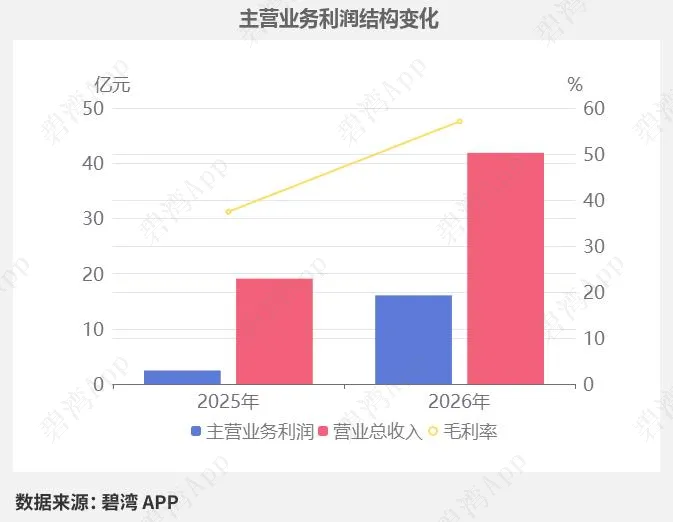

2、主营业务利润同比大幅增长5.56倍

本期报告 | 上年同期 | 同比增减 | |

营业总收入 | 41.88亿元 | 19.09亿元 | 119.38% |

营业成本 | 17.98亿元 | 11.94亿元 | 50.52% |

销售费用 | 1.34亿元 | 1.12亿元 | 19.91% |

管理费用 | 1.74亿元 | 1.36亿元 | 27.83% |

财务费用 | 9,652.13万元 | -8,086.13万元 | 219.37% |

研发费用 | 3.58亿元 | 2.92亿元 | 22.90% |

所得税费用 | 1.49亿元 | -403.23万元 | 3792.17% |

2026年一季度主营业务利润为16.06亿元,去年同期为2.45亿元,同比大幅增长5.56倍。

主营业务利润同比大幅增长主要是由于(1)营业总收入本期为41.88亿元,同比大幅增长119.38%;(2)毛利率本期为57.08%,同比大幅增长了19.64%。

3、净现金流同比大幅增长19.98倍

2026年一季度,兆易创新净现金流为54.05亿元,去年同期为2.58亿元,同比大幅增长19.98倍。

净现金流同比大幅增长的原因是(1)吸收投资所收到的现金本期为48.44亿元,同比增长48.44亿元;(2)销售商品、提供劳务收到的现金本期为44.27亿元,同比大幅增长129.93%。

行业分析

1、行业发展趋势

兆易创新属于半导体行业中的微控制器(MCU)及存储芯片细分领域。中国MCU行业近三年呈现国产替代加速趋势,市场规模受物联网、汽车电子及工业控制需求驱动持续扩张,2023年市场空间超500亿元,预计未来三年复合增长率达8%-10%。行业技术向高性能、低功耗、高集成度演进,车规级及AIoT领域成为新增长点,头部企业通过并购整合提升竞争力。

2、市场地位及占有率

兆易创新是国内MCU领域龙头企业,2023年以约12%的市占率位列本土厂商首位,在消费电子和工业控制领域优势显著,NOR Flash全球市占率排名第三(约18%),DRAM业务加速拓展车规市场。

3、主要竞争对手

公司名(股票代码) | 简介 | 发展详情 |

兆易创新(603986) | 主营NOR Flash、MCU及DRAM芯片 | 车规级MCU通过AEC-Q100认证,2025年车用存储芯片出货量同比增150% |

复旦微电(688385) | 智能卡与安全芯片、智能电表MCU | 智能电表MCU国内市占率超30%,2024年工业MCU营收占比达42% |

中颖电子(300327) | 家电MCU及锂电池管理芯片 | 家电主控MCU市占率国内第一,2025年工控MCU营收同比增35% |

乐鑫科技(688018) | 物联网Wi-Fi/蓝牙MCU | Wi-Fi MCU全球市占率超25%,2024年AIoT芯片出货量突破1亿颗 |

华润微电子(688396) | IDM模式功率半导体及MCU | 2025年MCU业务营收占比提升至18%,车规级产品通过多家Tier1认证 |

5、全球排名

截止到2025年9月24日,兆易创新近十二个月的滚动营收为74亿元,在存储芯片行业中,兆易创新的全球营收规模排名为8名,全国排名为1名。

公司 | 营收(亿元) | 营收增长率(%) | 净利润(亿元) | 净利润增长率(%) |

Samsung Electronics 三星电子 | 15466 | 2.48 | 1727 | -5.04 |

SK Hynix SK海力士 | 3402 | 15.47 | 1017 | 27.26 |

Micron Technology 美光科技 | 1794 | -3.22 | 56 | -48.99 |

Kioxia 铠侠 | 822 | 3.78 | 131 | 36.99 |

华邦电 Winbond | 190 | -6.42 | 1.40 | -64.64 |

群联 Phison Electronics | 137 | -1.97 | 18 | -0.80 |

南亚科 Nanya Technology | 79 | -26.40 | -11.82 | -- |

兆易创新 | 74 | -4.74 | 11 | -22.15 |

旺宏 Macronix | 60 | -20.01 | -7.47 | -- |

慧荣科技 Silicon Motion Technology | 57 | -4.48 | 6.48 | -23.17 |

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

估值数据

公司 | 神奇公式排名 | 滚动PE | 滚动PE排名 |

聚辰股份 | 983 | 72.34 | 4045 |

紫光国微 | 1260 | 40.63 | 3207 |

澜起科技 | 1601 | 100.31 | 4449 |

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2026年05月06日)

可以看到,兆易创新近期的市盈率在历史上处在较高的水平。

在2026年05月06日,兆易创新的PE-TTM是83.97,而数字芯片设计行业的PE-TTM是99.98,兆易创新低于数字芯片设计行业的PE-TTM。

免责声明:本文信息基于公开资料整理,仅供参考,碧湾力求准确但不保证无误,亦不构成投资建议,请审慎决策。

本文仅整理以上公司的基础信息,若想使用更多服务,请点击下方卡片进入小程序:

END

点击左下方“阅读原文”,即刻领功能权益