夜雨聆风

夜雨聆风SK海力士,2026年Q1营业利润率72%。

这是什么概念?茅台2025年的毛利率是91%,但净利润率大概是50%左右。

这两家韩国公司,靠卖内存条,赚得比卖飞天茅台还猛。

AI时代最大的暴利机会,不在GPU,在内存。

一个被所有人忽视的暴利生意

说实话,在这一波AI行情里,大部分人的注意力都被英伟达吸引了。

毕竟GPU是显学,是明牌,是街谈巷议的焦点。

但如果你仔细看产业链的钱流向,会发现一个很有意思的现象:

英伟达在高价卖GPU的同时,也在被上游疯狂收割。

SK海力士是英伟达HBM内存的核心供应商。

HBM3e的价格是同等容量DDR5的10-15倍,但成本只增加了3-4倍。

这中间的价差,基本就是纯利润。

更绝的是,英伟达一家公司,锁定了SK海力士超过60%的HBM产能。

你可以说英伟达是SK海力士的大客户,但换个角度看,SK海力士也是英伟达绕不开的供应商。

SK海力士2026年的HBM产能,已经全部售罄。客户现在下单,最早要等到2028年才能拿到货。

这是什么?这是赤裸裸的卖方市场。

暴利的根源

为什么存储芯片厂商能赚到这个钱?

这是三重因素叠加的结果,缺一不可。

1.需求侧的结构性爆发

2026年,全球66%-70%的DRAM产能,被数据中心消耗掉了。

这个数字意味着什么?

意味着AI服务器对内存的需求,是传统服务器的8倍。

全球最强大的算力集群,每建设一座,都在疯狂吞噬内存产能。

需求暴增,而供给的扩张需要时间。HBM的产能建设周期是2-3年,短期内产能弹性几乎为零。

2.供给侧的主动收缩。

这意味着什么?意味着消费级的内存产品,供给被人为压缩了。

传统DRAM和NAND芯片的产能被挤压,市场出现了接近20%的供应缺口。

你说这是产能不足?

3.技术壁垒形成垄断。

全球能生产HBM的,只有三家企业:SK海力士、三星、美光。

这种级别的玩家数量,决定了定价权的高度集中。

没有第四个选择,没有第五个选择。

客户要么接受高价,要么干等着。

历史规律:暴利从来不会永续

必须泼一盆冷水。

如果我们回看半导体行业的历史,会发现一个让人不安的规律:

每一次利润率的极端高点,都伴随着接下来的剧烈回调。

2018年Q3,三星半导体部门创造了13.6万亿韩元的季度营业利润。

所有人都在欢呼三星帝国的高光时刻。

6个月后,2019年Q1,这个数字萎缩到1.5万亿韩元。

89%的利润,人间蒸发。

而现在的情况,比2018年更加极端。

2018年,三星利润率峰值大概是25%。

现在是72%。

2018年,产能分散在手机、PC、服务器多个领域。

现在是60%以上集中在单一产品HBM。

2018年,客户相对分散。

现在是英伟达一家锁定了60%以上的产能。

所有衡量供需健康度的指标,都处于历史极端位置。

这不是我一个人的担忧。

问题只是,什么时候会拐。

第一个信号:英伟达GPU的出货节奏。

B200到GB300的切换期,是否会出现空档?如果新产品延迟交付,HBM的需求会立刻感受到压力。

第二个信号:云厂商的资本开支指引。

Meta、谷歌、微软、亚马逊这四家,2026年的资本开支预算是否下调?

如果他们开始捂钱袋子,上游的暴利故事就讲不下去了。

第三个信号:三星的追赶进度。

SK海力士在HBM3e上领先三星大概一个季度。如果三星追上来,开始用价格战抢份额,整个行业的利润中枢都会下移。

72%的利润率,意味着整个AI算力产业链的利润在向存储环节集中。这种分配格局,从来不能长期维持。

下游客户迟早会想办法:要么扶持第四家HBM供应商,要么自研内存,要么开发省内存的芯片架构。

这只基金,

从2022年到2025年初,这条深蓝色的收益曲线几乎与基准线重叠,走得四平八稳。

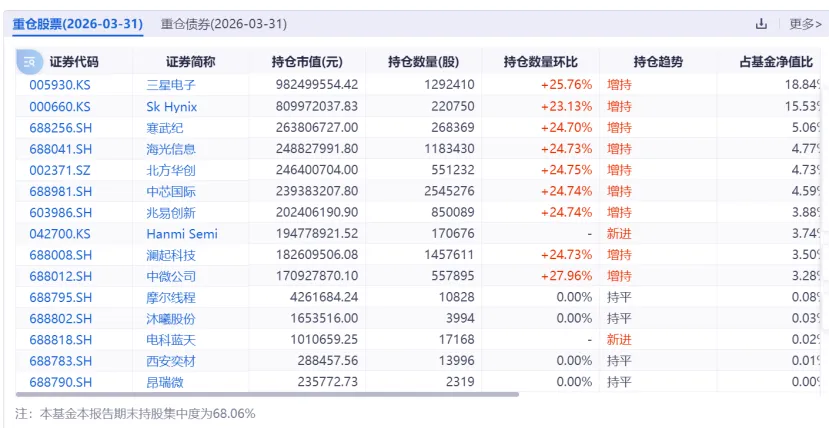

SK海力士和三星的股价从那时起开始狂飙,而这只基金的重仓股名单里,三星电子持仓9.82亿占比18.84%,SK海力士紧随其后,两家合计占比近35%。持股集中度68%,几乎是把赌注押在了韩国存储双雄身上。

这些机构投资者不仅在买,而且在大幅增持。

三星电子持仓环比+24.7%,SK海力士+24.7%,寒武纪+24.71%,中芯国际+27.96%。

当散户还在讨论英伟达GPU的时候,机构早已把仓位转移到了内存厂商;

每个过得还不错的大型企业,背后都有过得更好的供应商。

当舆论还在鼓吹"AI芯片霸主论"的时候,聪明钱正在用真金白银投票给"卖铲人"。

345%的收益,不是故事,是已经发生的事实。

普通人能从中得到什么?

但我觉得,这背后的产业逻辑,值得每个人思考。

就像淘金热里赚最多钱的,不是淘金的,而是卖铲子的、卖水的。

就像这波AI行情里,大家都在看GPU,但闷声发大财的,可能是内存厂商。

看懂产业链的价值分配,比盲目追逐热点更重要。

这一波行情确实有基本面支撑——AI需求是真实的,国产替代也是真实的。

SK海力士和三星的股价,大概已经把2027年的利润都算进去了。

周期股的玩法,从来都是买在高PE,卖在更高PE。

但现在,PE已经不低了。

如果你就喜欢刺激的,

你是长期投资者,

你就不管价格和什么估值

只是按照买好资产好公司的角度出发,你可以当我没说。

科创投资是需要有信仰的,高波动的市场需要高风险承受能力的体质。

再唠叨两句

每一波行情起来的时候,人们都会告诉你"这次不一样"。

2018年不一样,2020年不一样,2022年不一样,现在又是"AI时代不一样"。

但日月星辰,潮起潮落,半导体的周期性从来没有消失过。

它只是换了一件新外套。

所有超额收益,都是对正确预判的奖励。

时间会给出答案。

本文仅供参考,不作为投资建议。 欢迎点赞分享和关注,了解更多财经资讯和金融科普