我用ai构建了3个2年超10倍收益的量化策略--Stockflow-V3.4- ai再用策略量化模型做影子交易,真实的跑历史数据,一天一天的循环跑,看看产出的交易信号,是不是真的有正向收益。

- 如果有稳定的正向收益,再进入到实盘虚拟交易,看真实数据环境下(绝对无未来数据干扰)的表现是不是和影子交易一致。

只有这三项一致,那么这个策略才值得信任才,才值得实盘接账户自动交易。

1.目前进行到哪了

v3.0:把 Stockflow 从“历史研究可审计”推进到“交易研究可验证”。v3.1:把 v3.0 的验证链路产品化成 AI Trader 自助 ResearchOps,让 AI Trader 能自己发起研究、准备资产、运行能力、查看日志、处理 warning,并继续 thesis 修订或下一步研究。v3.2:进一步规范研究流程,让研究流程按不同研究形态、source truth、preflight 和 run-control 来组织,减少“一条固定流程套所有问题”的限制。v3.3:把自定义研究推进到产品化,让ai能够自主构建研究规格、自主组合研究流程,适配多市场模型的研究,比如你是技术派,可以让ai自主构建基于多种技术指标的市场分析模型,你是价值投资派,可以支持ai自主构建基于基本面分析的市场模型,比如我是短线情绪投机派,可以支持让ai自主构建基于情绪、题材分析的市场模型,从而让ai能够懂你的交易语义,从而正确帮你构建属于你交易语言的交易策略,远期还支持美股、加密数字货币。v3.4:把源数据管理收口,能被 GUI / Agent / CLI 共同读取和验证。已于 2026-05-07 shipped,这里重构了源数据入库管理,因为一旦真的开始跑策略,必须要有可靠可信的数据源,目前数据源是通达信,但通达信的数据日k是全的,还缺少1min、5min数据以及竞价数据、还有历史涨停数据,这个我直接淘宝上买了一套,这里就涉及到数据清洗,也做了很多流程。为此还做了web页面,以便我能自助完成源数据的检查、入库、更新操作。现在进入 v3.4 live ops,用真实 AI Trader 使用,构建交易框架研究树以及策略。2.构建研究树

构建的目的是让我对整个研究进度有个overview。3.同时进行三个策略

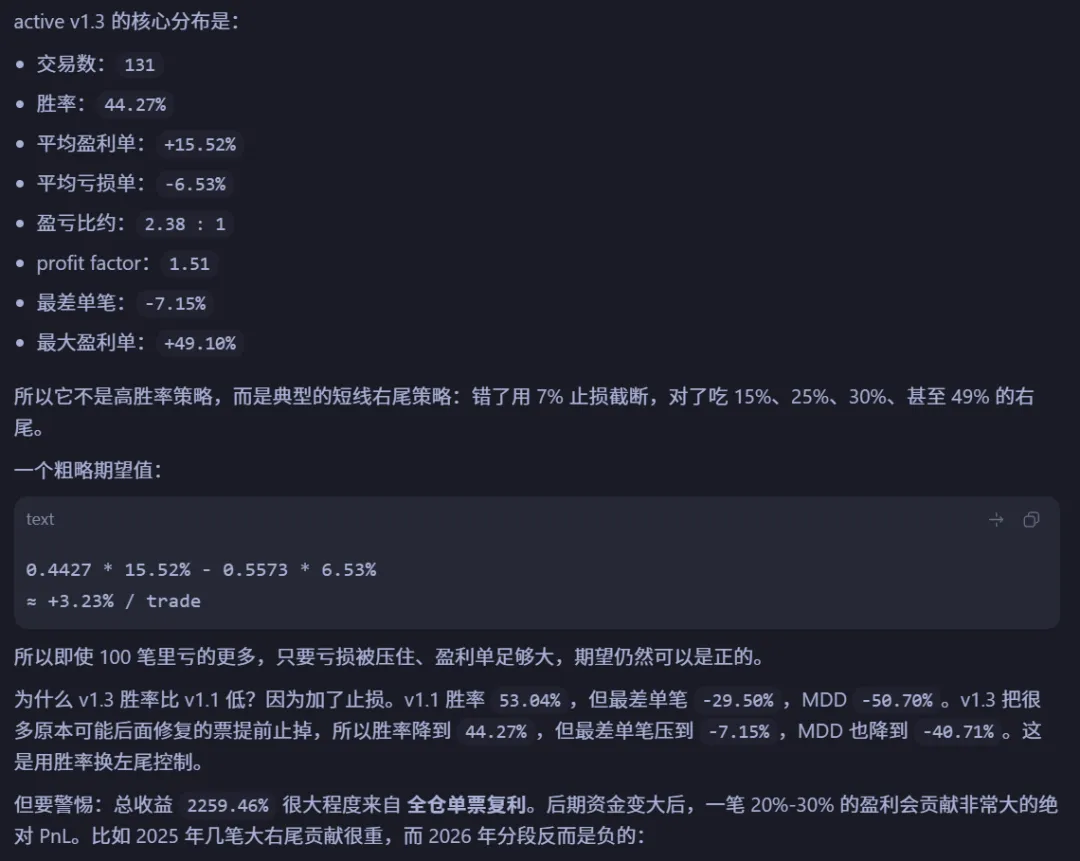

高盈亏比、高胜率、高收益

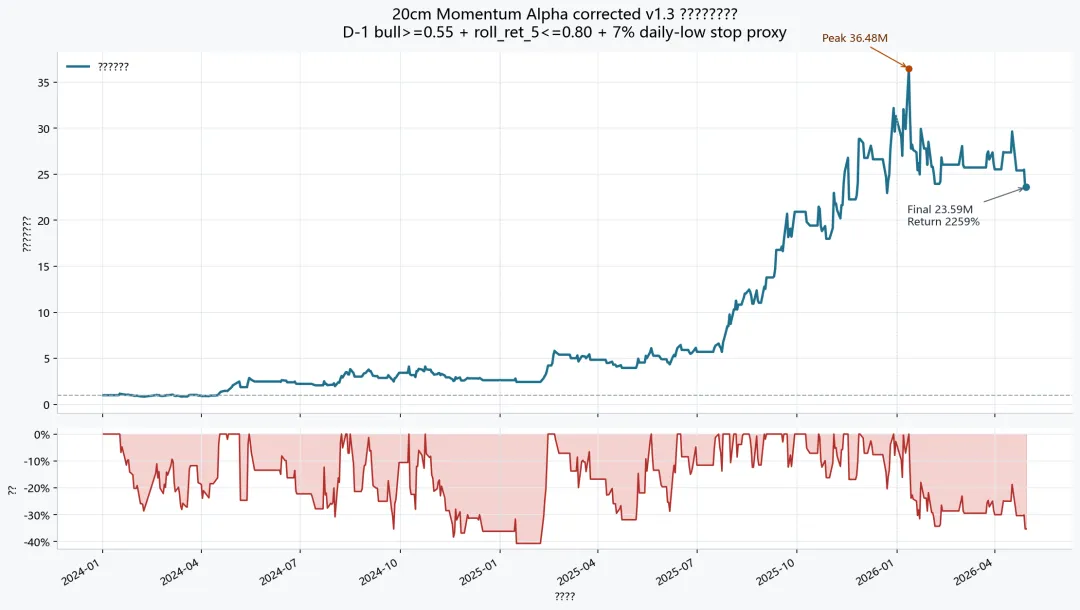

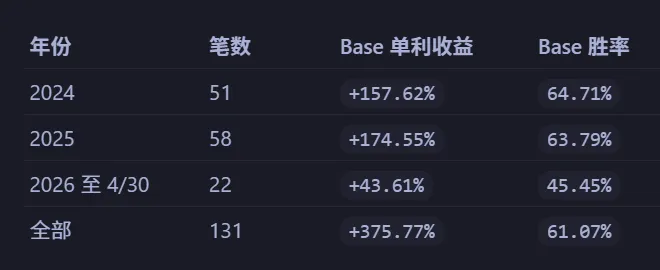

v3.4发布之后,又在使用过程中打了10个补丁包,才真正让ai trader开始构建策略。主要加速段在 2025,2026 开始后权益曲线有明显回撤,这也印证了前面说的“策略不是稳定线性赚钱,而是右尾集中 + regime 敏感”。初始资金:1,000,000

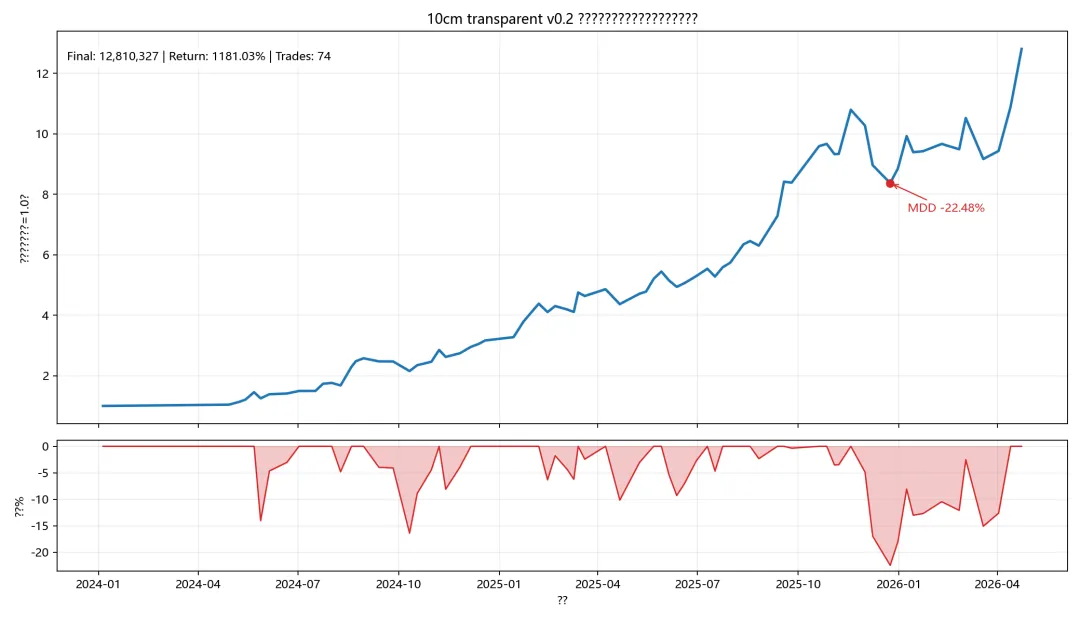

最终权益:12,810,327

全仓复利收益:1181.03%

交易笔数:74

最大回撤:-22.48%

所以不算复利也仍然是正的,而且 2024、2025 都比较强;2026 的胜率明显下降,但靠单笔盈亏比仍然保持正收益。4.离真正可投入的策略产品还有多大的差距

说实话以上三条策略还只是一个策略胚子,并且只是我提出一个想法,ai在Stockflow的支持下构建的策略实验包,里面还没有真正放入我的主观交易模型,比如说择时、择股的详细纠正。一个策略从想法到实盘,完整链路应该有12步,后期我准备把以下步骤固定到Stockflow中,这样以后每次构建一个策略,按流程走即可的,当然这需要我自己先跑出来一版真实可用的过程才行,否则就不能叫产品,只能叫玩具。1. 市场假设

2. 规则定义

解决的问题是:以后每个人、每次运行,选出来的票都一样。包括入场条件、过滤条件、排序方式、买入时间、卖出时间、仓位、止损、跳过规则。3. 字段与可见性检查

D0 开盘买入时,只能用 D-1 已知数据和 D0 开盘时已经出现的数据,不能用 D0 收盘、未来收益、后面几天走势。4. 历史回测

看收益、胜率、盈亏比、回撤、年份分布、月度分布、是否只在某一段行情有效。5. 稳健性压力测试

包括滑点、成交失败、手续费、止损、不同参数、不同年份、去掉最大盈利票、容量限制、低价/小市值/流动性偏置。6. 资金与容量建模

比如从全仓复利改成每笔 10万/20万固定本金,看成交额能不能容纳,回撤是否可控。7. 历史 paper-session

每天有盘前材料、开盘决策、订单、成交、持仓、退出、复盘,而不是只有一条收益曲线。8. Role Review / 质量闸门

Data 看数据和未来函数,Validation 看回测和账本是否可靠,Trader 看交易逻辑和材料是否可用。9. Prospective 纸面观察

重点看开盘能不能成交、滑点多少、是否经常 partial/unfilled、当天材料是否足够支持判断。10. 小资金试运行

解决的问题是:真实交易成本、排队、撤单、情绪、纪律、系统流程是否会破坏策略。这一阶段不追求赚大钱,追求验证“能稳定照规则执行”。11. 正式上架

要有仓位上限、停手机制、回撤阈值、异常暂停、复盘节奏、版本管理和下架规则。12. 持续监控与迭代

如果成交质量恶化、亏损结构变化,就要降权、暂停、重测或下架。策略不是从“回测赚钱”直接到“实盘交易”,而是要依次证明:逻辑成立、规则可复算、数据无泄漏、历史有优势、压力下不崩、真实能成交、小资金能执行、风险可控,最后才允许上真实账户。也欢迎同样做量化的可以一起交流,也许不久的将来直接把策略做成可订阅的每天邮箱推送交易标的,或者接上openclaw 和微信直接推送。 夜雨聆风

夜雨聆风