夜雨聆风

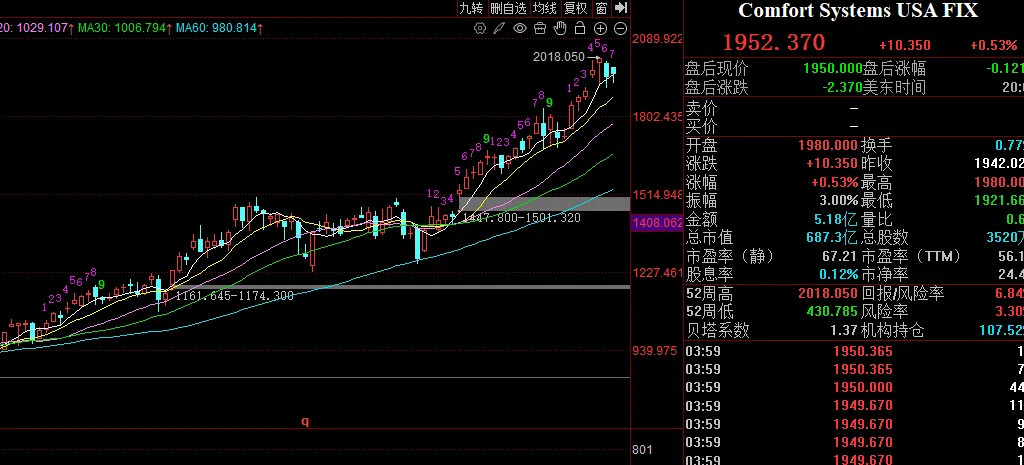

夜雨聆风有这么一只美股,涨势完全不输大家耳熟能详的老馒头,但他的A股映射完全没炒过,存在巨大的预期差。他就是北美模块化数据中心龙头舒适系统(FIX.N),今年1季度业绩、订单持续创新高,财报表现强势,模块化数据中心在手订单翻倍增长,25Q4新签订单大部分排至27年交付、部分排至28年,供不应求。

在全球 AI 算力需求爆发的时代,数据中心作为核心基础设施,正迎来前所未有的建设热潮。而模块化数据中心凭借快速部署、灵活扩容、高效节能的天然优势,完美契合北美云计算服务商(CSP)的紧迫需求,成为支撑 AI 基建扩张的最优解,其市场前景远超行业预期,正进入高速放量的黄金周期。

AI 技术的飞速落地,直接引爆了全球算力需求,北美四大 CSP(亚马逊、微软、谷歌、Meta)作为全球 AI 基建的核心建设方,资本开支呈现爆发式增长,为模块化数据中心提供了强劲的需求支撑。2026年第一季度,四大 CSP 资本开支合计高达 1316 亿美元,同比大幅增长 70.25%,增长势头十分迅猛。从全年规划来看,2026 年四大 CSP 资本开支预计将达到 7100 亿美元,这一巨额投入中,超七成将流向数据中心建设、AI 服务器部署等算力基础设施领域,而模块化数据中心作为高效建设方案,将承接大部分新增需求。

传统数据中心采用现场施工模式,建设周期长达 18-24 个月,且灵活性差、能耗高,完全跟不上 AI 算力的扩张速度。而模块化数据中心是在工厂预制好包含 IT 设备、配电、冷却系统的标准化模块,运输到现场后仅需简单拼接即可投入使用,建设周期缩短至 3-6 个月,部署效率提升 3 倍以上,同时 PUE(电能利用效率)可控制在 1.2-1.4,远优于传统数据中心的 1.8-2.0,完美匹配 AI 高功耗算力的需求。这种 “即插即用” 的模式,能帮助 CSP 快速抢占 AI 算力市场,成为其资本开支落地的核心选择。

北美市场的供需失衡,进一步推动模块化数据中心渗透率快速提升,行业景气度持续走高。目前北美本土数据中心建设面临严重的产能瓶颈,本土设备交付周期大幅延长,关键零部件供应紧张,导致传统建设模式进度严重滞后。而模块化数据中心龙头企业舒适系统(FIX.N)的业绩和订单数据,直接印证了行业的高景气度,其模块化数据中心在手订单实现翻倍增长,现有 300 万平模块化产能已基本饱和,2025 年第四季度新签订单大多排至 2027 年交付,部分甚至排到 2028 年,交付周期的拉长也反映出市场需求的极度旺盛。同时,北美本土产能不足、交期延迟的问题,还带来了订单外溢效应,进一步扩大了模块化数据中心的市场空间,推动行业渗透率从当前的 30% 左右快速向 50% 以上攀升。

从市场规模测算来看,模块化数据中心正迎来高速增长期,未来几年将保持高增速扩张。全球预制模块化数据中心市场规模在 2025 年已达到 1396 亿元,随着北美 CSP 资本开支的持续加码和渗透率的快速提升,预计未来将以 16.93% 的年复合增长率持续扩张,到 2032 年市场规模将攀升至 4172 亿元。聚焦北美市场,作为全球最大的模块化数据中心需求地,2025 年北美市场占全球份额已达 76.6%,对应市场规模约 1070 亿元,在四大 CSP 2026 年 7100 亿美元资本开支的驱动下,预计 2026 年北美模块化数据中心市场规模将同比增长 60% 以上,达到 1710 亿元左右,2027-2028 年随着订单集中交付,市场规模将持续保持 40% 以上的增速。

当前,模块化数据中心行业正处于 “需求爆发 + 供给紧缺 + 渗透率提升” 的三重红利期,北美 CSP 资本开支的高增是核心驱动力,而产能饱和、交付周期拉长、订单外溢等行业现状,进一步验证了其超预期的发展前景。未来,随着 AI 技术的持续渗透和全球算力需求的不断扩张,模块化数据中心将持续承接海量建设需求,市场规模快速放量,成为数字经济时代最具增长潜力的赛道之一。

咱们A股也有做模块化数据中心的,基本还没怎么涨,该公司从2013年开始布局该业务,2024年以来公司在全球累计交付超过1GW的模块化数据中心项目,公司目前在手超300MW的AI及云计算客户订单,是国内行业绝对龙头,公司在模块化AI数据中心领域未来五年有望高速增长。监管原因,请移步知识星球置顶帖。

以及说明一下,合规原因,以后都不会在文章里直接提及代码了,需要了解的老师们移步知识星球,那里每天都会对市场上异动的大部分逻辑进行覆盖,非常及时、准确,新的5月推广期为老师们准备了90元优惠券,仅限前88名,现在加入是最好的时机:

免责声明:本文根据公开信息收集整理,仅为信息分享使用,不构成投资推荐,更不具备任何交易指导作用。