夜雨聆风

夜雨聆风

AI产业已经从“算力有没有”阶段,逐渐进入“应用怎么落地”的深度博弈阶段。

过去两年,市场对AI最大的共识,是GPU、光模块、服务器、电力等“卖铲人”环节的高景气;而未来真正拉开差距的,可能不再是谁拥有更多算力,而是谁能把AI真正变成产品、用户和现金流。

从这个角度看,AI产业正在经历一次典型的科技周期迁移。前半程,硬件定义产业;后半程,应用决定赢家。而这,也是本轮AI行情最值得重视的变化。

01

算力:仍然是AI时代最确定的主线

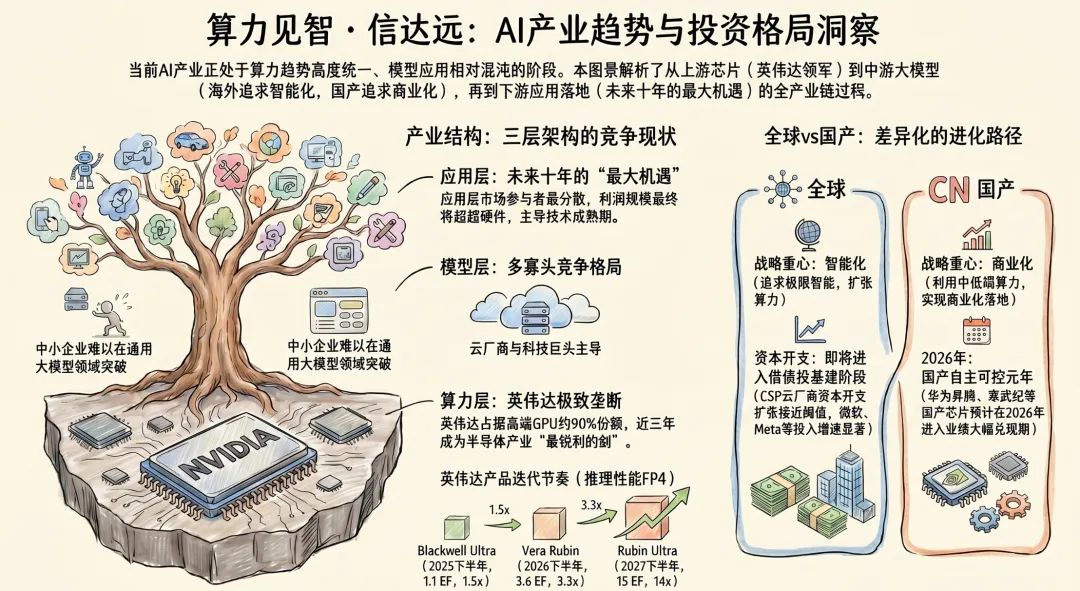

曹旭辰在分享中提到,过去三年,GPU是整个半导体产业“最锋利的剑”。从A100、H100,到GB200、未来的Rubin架构,英伟达几乎以一年一次的大迭代节奏推动AI基础设施升级。

本轮AI与过去互联网最大的不同,在于大模型能力提升,本质上仍然依赖“堆算力”。

微软FY26Q2资本开支同比增长66%,而Meta在25Q4的“投资现金净额/经营现金净额”预计将达到94.4%,这意味着云厂商即将从“用赚的钱投AI”转向“借债投AI”。

可见,云厂商虽然云收入增长明显,但目前仍难完全覆盖AI成本扩张。

这意味着,全球科技巨头对于AI的投入,仍然处于“抢未来入口”的阶段,而不是“算ROI”的阶段。换句话说,AI基础设施军备竞赛,还远没有结束。

对应到投资端,创业板人工智能ETF华宝(159363)依然是比较典型的“AI卖铲人”方向。这只ETF聚焦光模块、IDC、AI服务器等核心算力环节,覆盖中际旭创、新易盛、天孚通信等高景气公司,本质上是全球AI资本开支扩张的映射。

当前市场对“算力长期景气”已经形成高度一致预期,但真正的关键,在于2027年全球CAPEX是否会继续超预期?而从目前海外云厂商动作来看,答案仍偏积极。

02

AI产业结构:芯片最集中,应用最分散

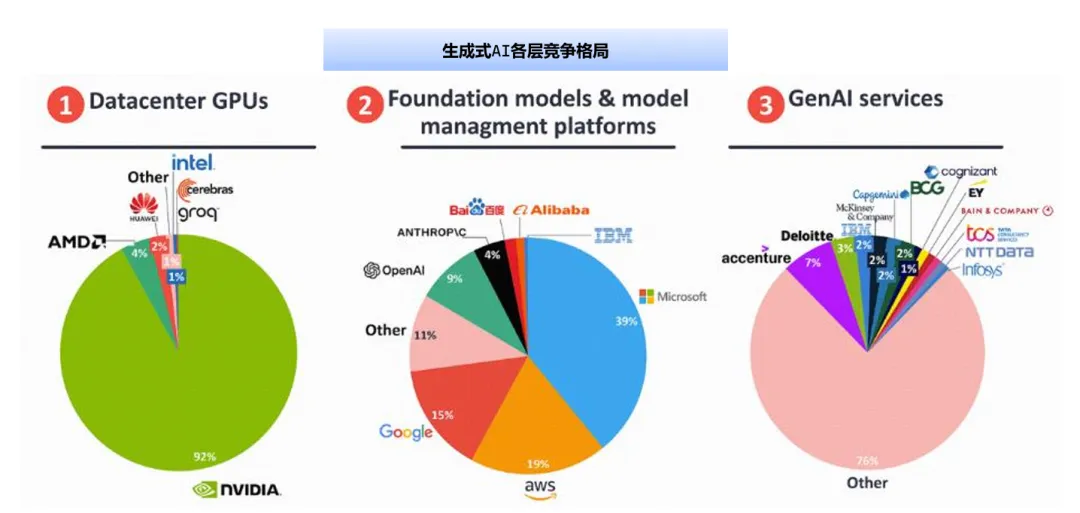

当前AI产业结构,芯片层高度垄断,大模型层多寡头竞争,而应用层则是百花齐放。

这其实和互联网早期非常相似。底层基础设施往往赢家通吃,而越往上层,商业模式越分散。

目前全球高端GPU市场,英伟达依然占据接近9成份额;但到了应用层,行业软件、Agent、AI办公、AI金融、AI教育、AI营销,都还处于跑马圈地阶段。

也就是说,AI真正最大的市场空间,其实并不在模型,而在应用。因为最终决定产业规模的,从来不是技术参数,而是用户时长、商业化效率和生态能力。

03

国产AI:从“追模型”转向“重应用”

曹旭辰分享中一个非常重要的观点是,海外模型追求“智能化”,国产模型更重视“商业化”。

原因也很现实。海外拥有更强GPU资源,因此继续加大资本开支,不断提升模型能力;而国内在高端芯片受限背景下,更倾向于通过中低端算力优化,以及应用落地实现突破。

DeepSeek-R1之后,国产AI产业的逻辑已经发生变化。不再单纯卷参数,而是开始重视推理效率、商业场景和自主可控。

曹旭辰提出,2026年可能是国产自主可控真正的“业绩兑现元年”。 随着寒武纪、华为昇腾、海光等产业链逐渐放量,国产GPU渗透率正在快速提升。

下图显示,2026年预期华为昇腾出货量将达到180W+,较2024年的60实现翻倍增长,寒武纪、海光等厂商也进入了大幅兑现期。这为科创人工智能ETF等产品的配置价值提供了直接的业绩支撑。

国产GPU渗透率快速提升

对应方向上,科创人工智能ETF华宝(589520)、科创芯片ETF华宝(589190)以及大数据ETF华宝(516700),都属于国产算力链的重要映射。

一方面受益于GPU国产替代,另一方面也受益于AI服务器、数据中心需求扩张,以及自主可控逻辑强化。过去几年,国产AI更多炒的是“预期”;未来几年,市场可能开始看“利润”。

04

大模型竞争:比拼“能不能干活”

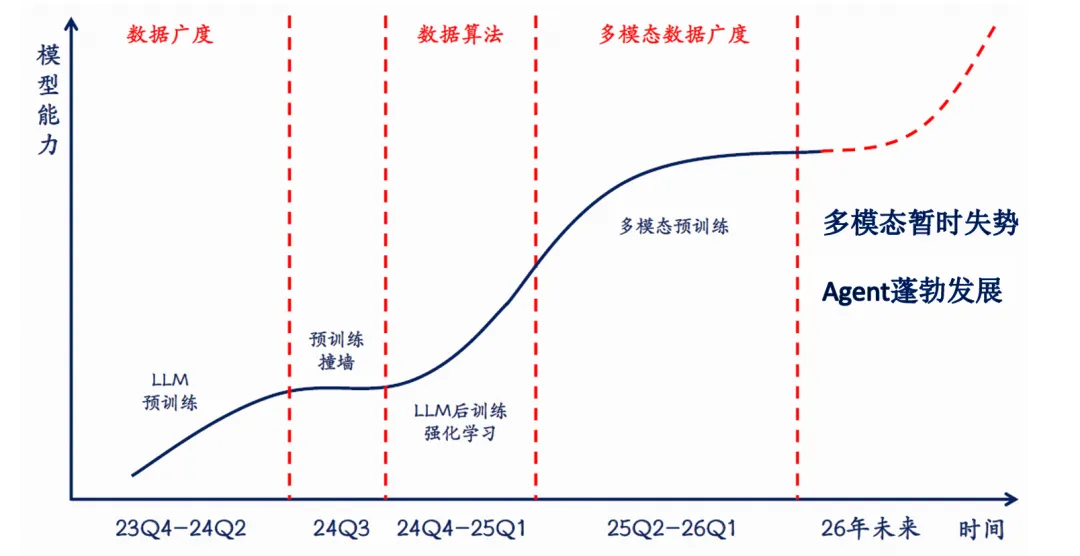

当前大模型已经进入第四阶段。

最值得关注的变化,是市场开始从“模型参数竞争”,转向“任务完成度竞争”。

曹旭辰引用的数据很有代表性。Claude虽然成本更高,但因为Coding和Agent能力更强,ARR(年度经常性收入)已经超过GPT。

2026年4月,Claude的ARR达到了300亿美金,超越了GPT的250亿美金。Claude胜在B端的高效率,比如它的Coding和Agent能力很强,而GPT核心在C端。

这能有力证明了“能不能干活”比“聪不聪明”更重要。

因此,未来AI的核心竞争力,可能不再是单轮对话,而是Agent执行能力、多模态协同、企业工作流整合,以及软件生态能力。

这也是为什么OpenAI越来越像一家“新时代互联网公司”,而不仅仅是模型公司。

曹旭辰在分享中特别提到了Sora,他认为Sora是“技术理想与商业成本三重错配”的典型样本。它在6个月内走完了‘爆火到速朽’的全周期,证明了技术不等于产品,流量不等于用户。这一反例能更深刻地提醒投资者,下半场的胜负手在留存和商业闭环。

在这一背景下,港股互联网ETF华宝(513770)的逻辑开始变得越来越清晰。腾讯、阿里、百度等互联网平台,拥有AI时代最重要的数据、流量和生态入口,而当前整体估值仍处于相对低位。

AI未来一旦进入大规模商业化阶段,这类平台型公司的价值重估空间,可能会比市场预期更大。

05

AI真正的下半场,可能在应用端

最后,曹旭辰本次分享一个非常重要的结论,所有科技革命,最终利润都会从硬件流向应用。

工业革命如此,互联网如此,AI大概率也如此。

过去两年,AI行情主要集中在GPU、光模块、IDC、电力这些基础设施环节;但未来几年,市场可能开始更关注AI软件、AI Agent、AI终端、AI金融,以及AI互联网平台。

因为随着模型能力逐渐成熟,真正决定产业价值的,将是谁拥有用户、场景和数据。

所以,无论是工业革命还是互联网革命,新技术的前半程都是高端硬件占据主导,但最终应用端将占据最大的市场规模和利润占比。目前算力是“卖铲人”,而应用则是AI产业的“永动机”。

对应方向上,金融科技ETF华宝(159851)和港股通信息技术ETF华宝(159131)值得关注。

什么原因呢?AI最容易率先落地的行业之一就是金融,无论是智能投顾、量化交易、风控还是数字货币生态,都具备较强的AI重塑空间。 而港股信息技术方向,则更多受益于AI终端、软件以及企业数字化升级。

总结一下,如果说过去两年,AI市场交易的是“GPU信仰”,那么未来几年,市场可能开始交易AI能否真正创造收入、真正改变行业、真正形成生态。

算力仍然重要,但它正在从“唯一答案”,变成“基础条件”。

而真正决定下一阶段产业高度的,可能是应用端那场更复杂、更长期、也更有想象力的深度博弈。

---

我们将持续用数据观察行业最新变化,欢迎关注公众号: